![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

МТС-Банк: интересная ли акция для инвестора?

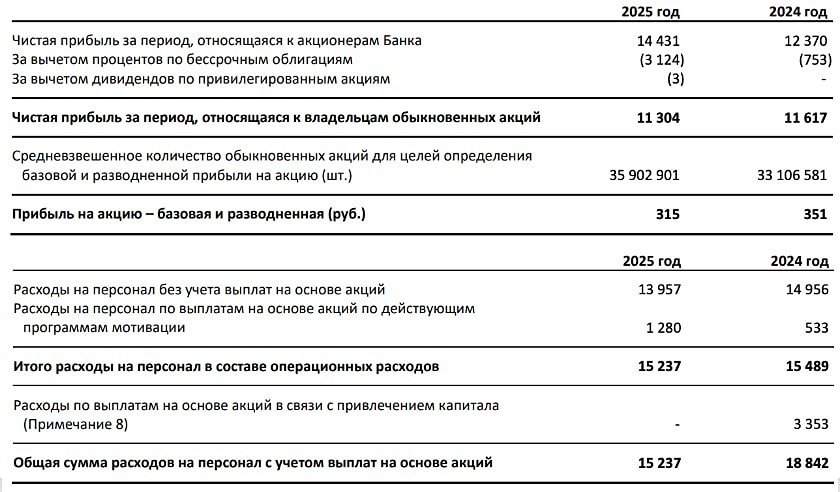

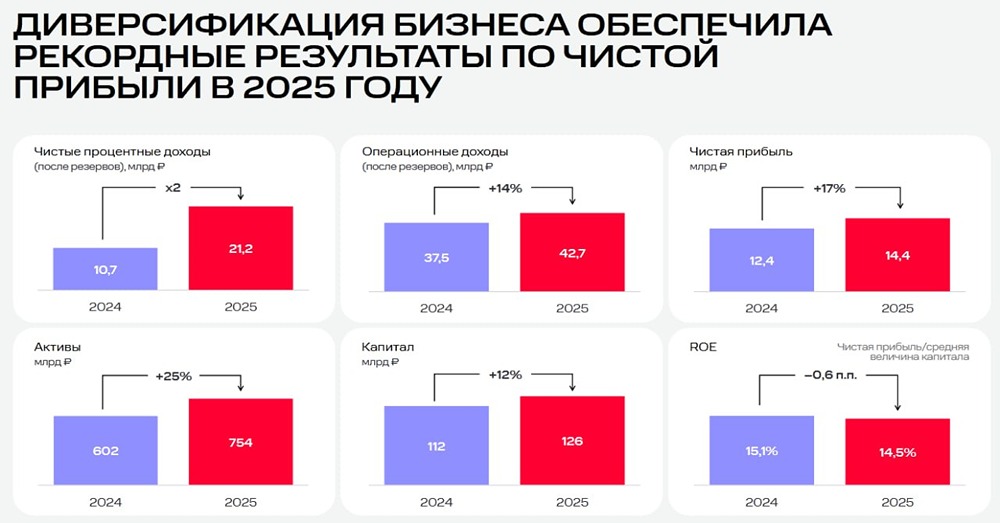

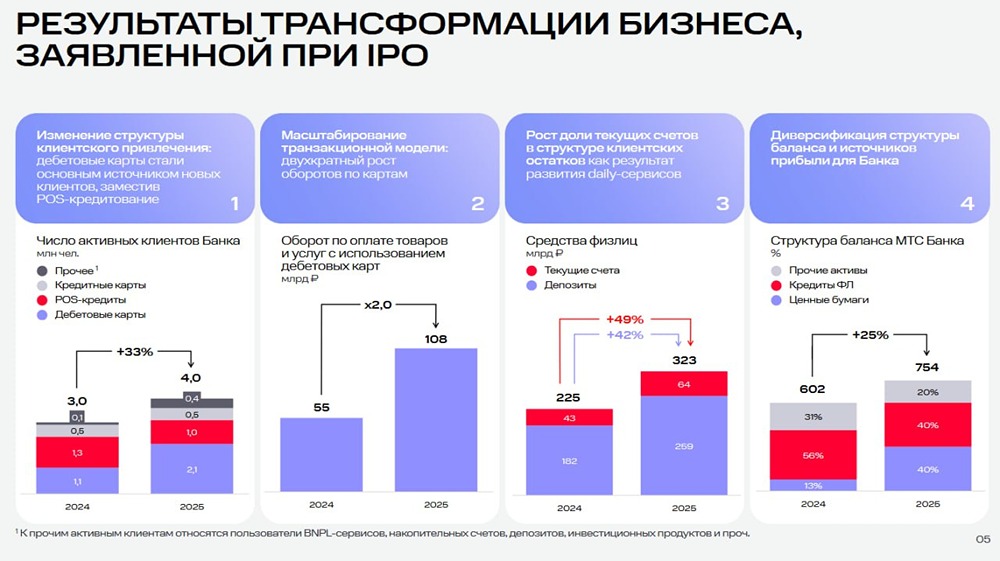

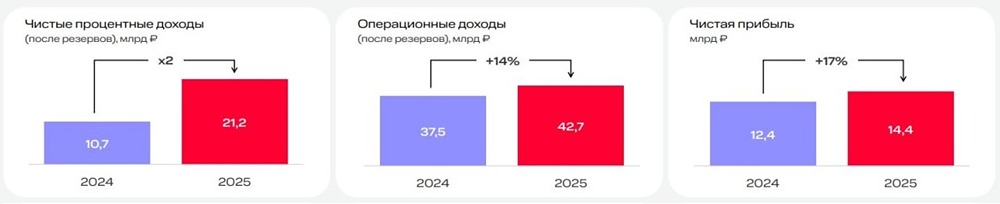

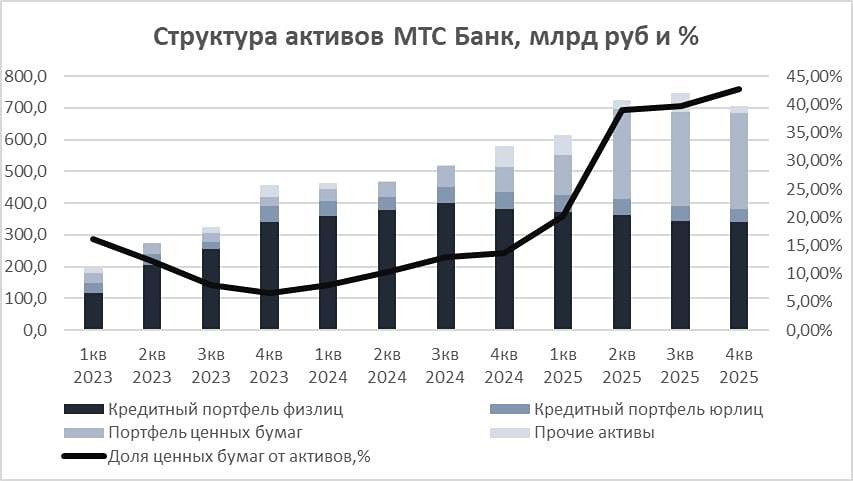

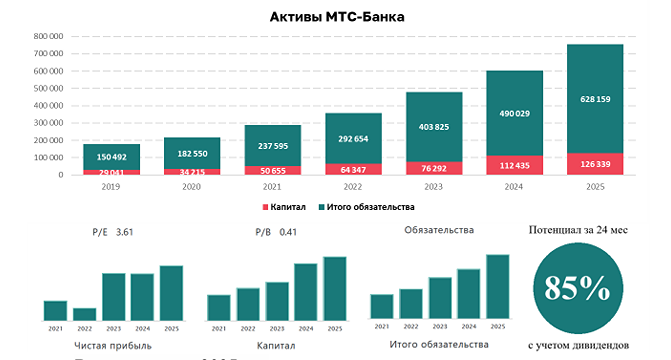

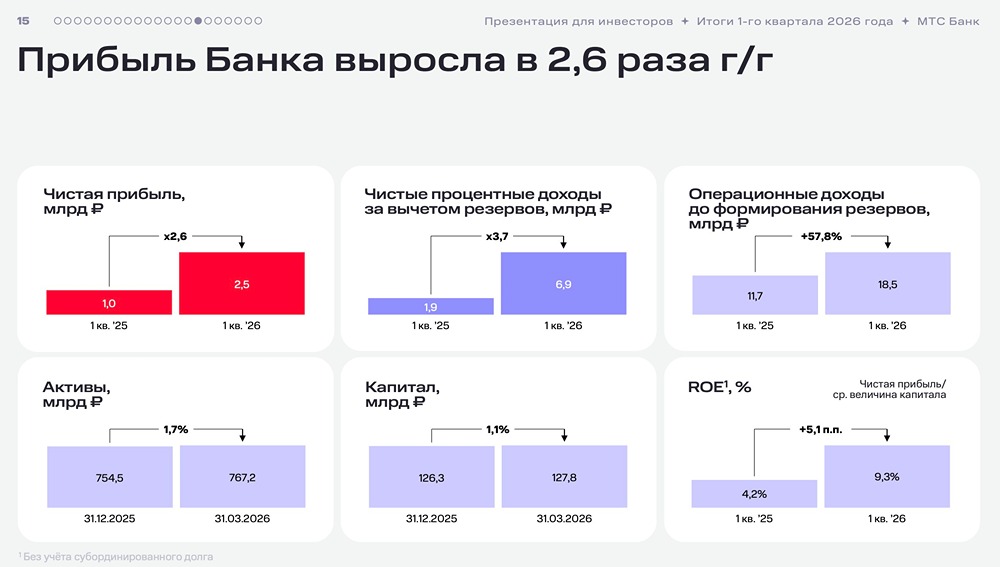

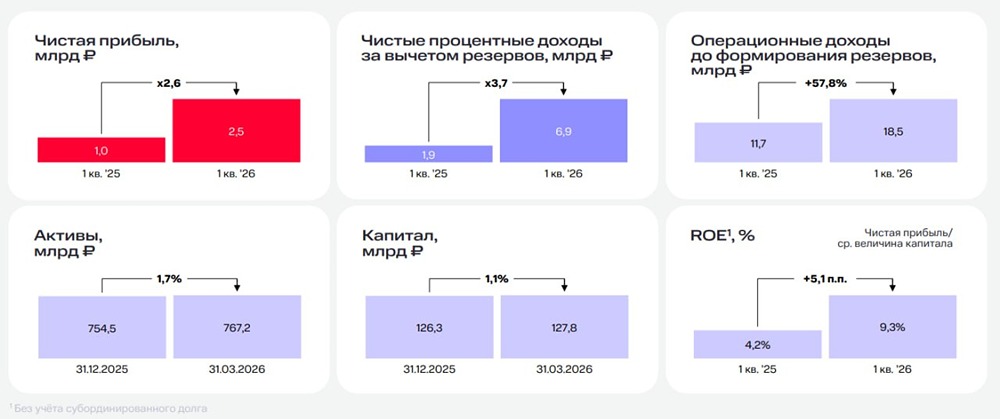

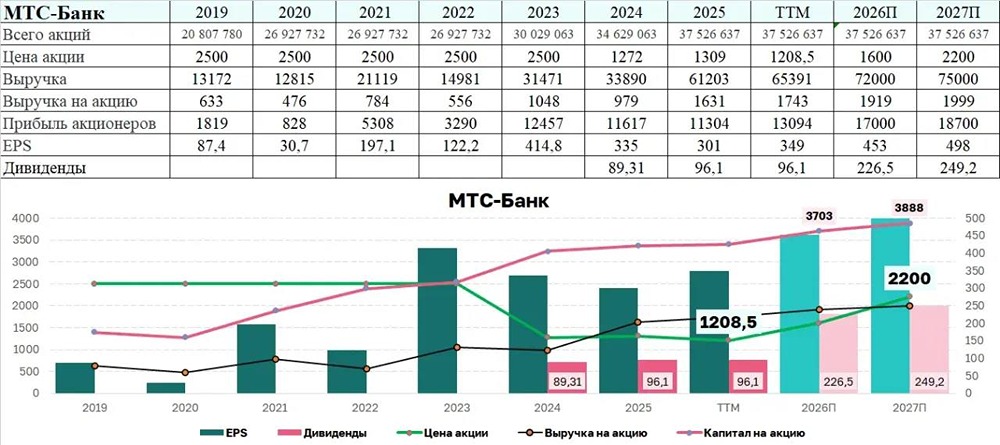

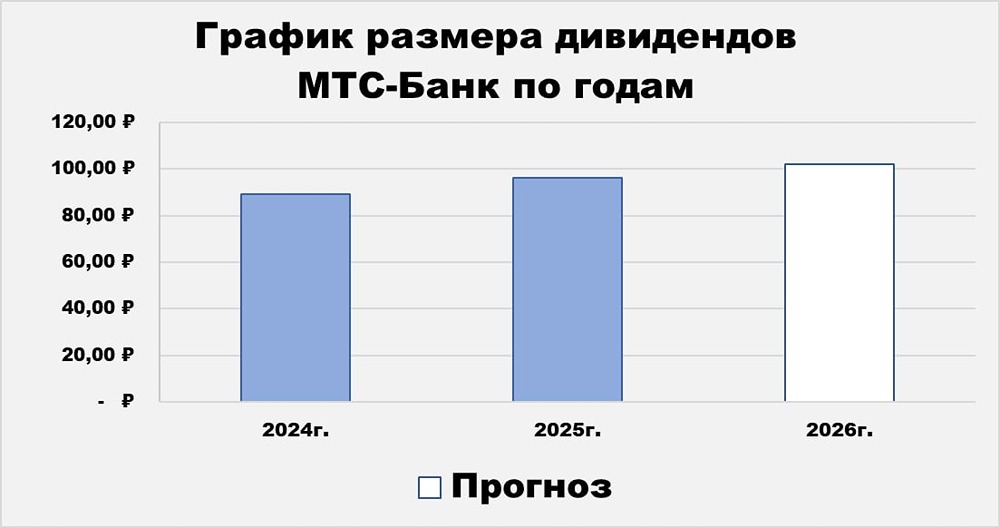

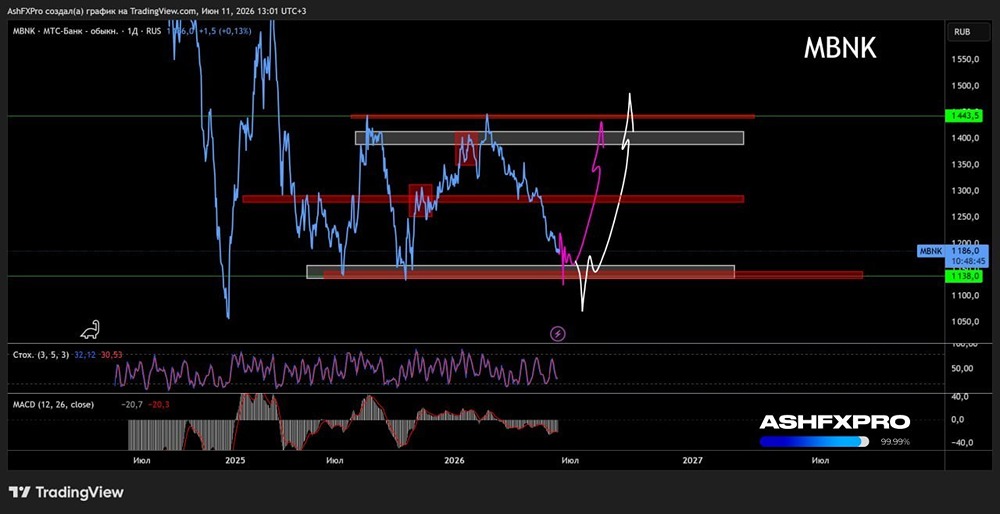

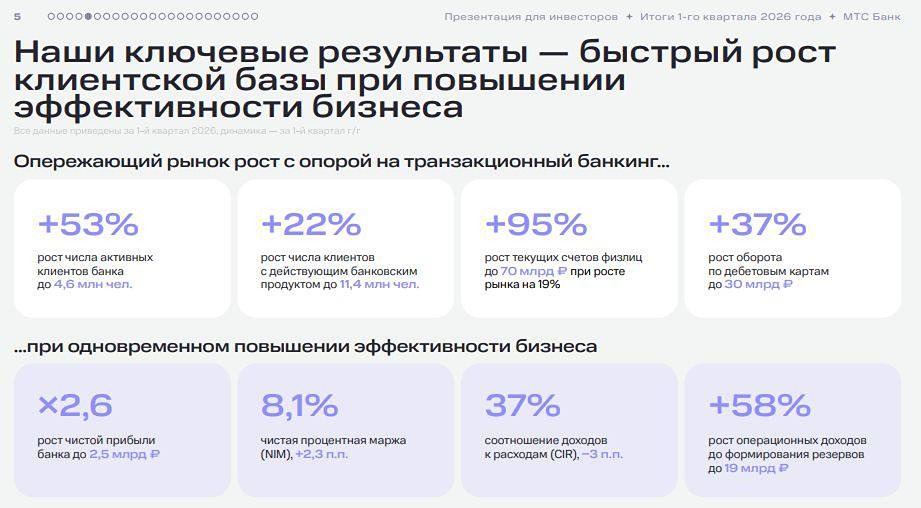

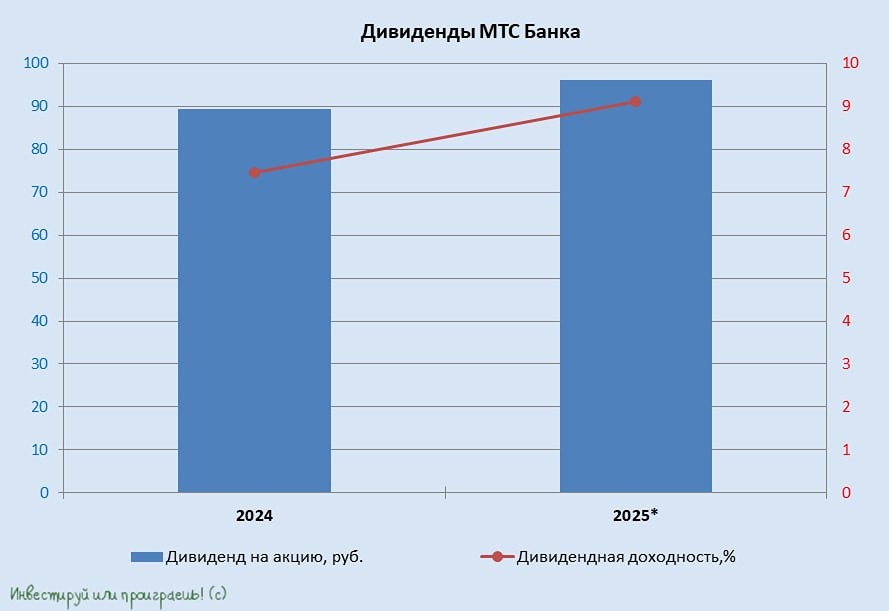

Кратко о результатах за II квартал 2025 года ▫️ Капитализация: 53,6 млрд рублей (1428 рублей за акцию). ▫️ Чистый процентный доход (после резерва): 4,9 млрд рублей (+10,4% год к году). ▫️ Чистая прибыль: 2,5 млрд рублей (-36,2% год к году). ▫️ P/B: 0,47. ▫️ P/E TTM: 6,6. 🔹 В июле 2025 года банк увеличил уставный капитал на 8,4%, выпустив 2,9 млн акций. Это привлекло 4 млрд рублей для кредитования с высоким ROE. 🔹 Во II квартале 2025 года прибыль резко выросла в 2,6 раза по сравнению с предыдущим кварталом, а расходы на резервы под кредитные убытки снизились на 16%. 🔹 Оценочный резерв под кредитные убытки составляет 13% от валовой балансовой стоимости кредитного портфеля. Это означает, что дальнейший рост резервов не будет съедать прибыль, и возможен обратный процесс. Стоимость риска снизилась до 5,5% с 6,4% в предыдущем квартале. 🔹 Рост чистых процентных доходов произошел благодаря увеличению доходности кредитного портфеля на 0,4 п.п. до 20,3%. В апреле банк приобрел портфель ОФЗ объемом 156 млрд рублей, который уже приносит доход на фоне снижения ставки ЦБ. Валовый процентный доход от сделки превышает 7 млрд рублей. 🔹 Количество активных клиентов на конец II квартала 2025 года выросло до 3,2 млн человек (+19% год к году). У банка есть потенциал для расширения клиентской базы и увеличения количества продуктов на одного клиента благодаря экосистеме МТС. 🔹 Банк успешно переориентируется с POS-кредитов на daily banking. Число активных клиентов с дебетовыми картами (1,2 млн) превысило число клиентов с POS-кредитами (1,1 млн). В корпоративном сегменте также наблюдается рост: банк привлек 30 новых корпоративных клиентов из ТОП-200 по выручке. 🔹 Чистые комиссионные доходы снизились год к году в основном из-за уменьшения агентского вознаграждения по договорам страхования. Это связано с сокращением количества выданных кредитов. Однако квартальная динамика по вознаграждению за продажи страховок положительная (+16,7%). Общие чистые комиссионные и непроцентные доходы выросли до 4,9 млрд рублей (+58% квартал к кварталу), что свидетельствует о начале восстановления. 🔹 Кредитный портфель уменьшился до 360,6 млрд рублей (-6,5% с начала года). На фоне снижения ставки ЦБ у банка есть все шансы возобновить рост портфеля в ближайшее время. ❗️ Вывод: Конец 2024 года и весь 2025 год были непростыми для банковского сектора, особенно в сегменте POS-кредитов. Однако банк успешно адаптируется к новым условиям. Если ожидания по рынку ОФЗ оправдаются, прибыль может значительно вырасти в следующем году, и акции будут переоценены. Я сам держу небольшую позицию в акциях банка. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции