![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

Акции МТС-Банка: лучшее решение для долгосрочных инвестиций?

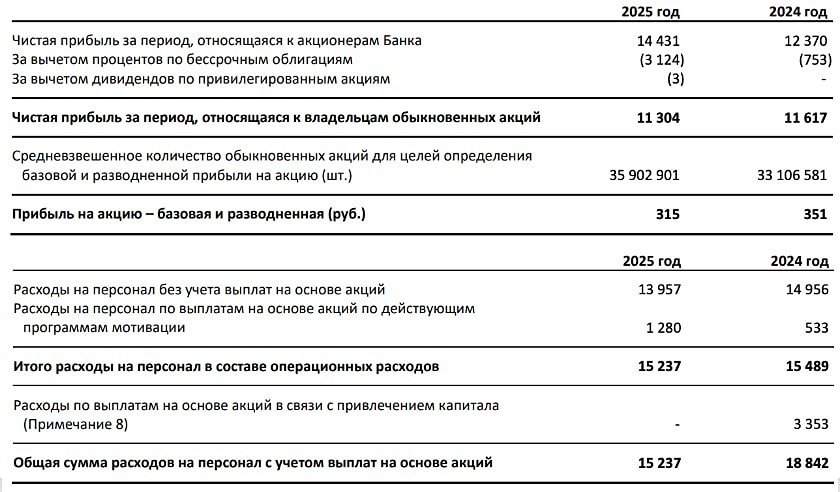

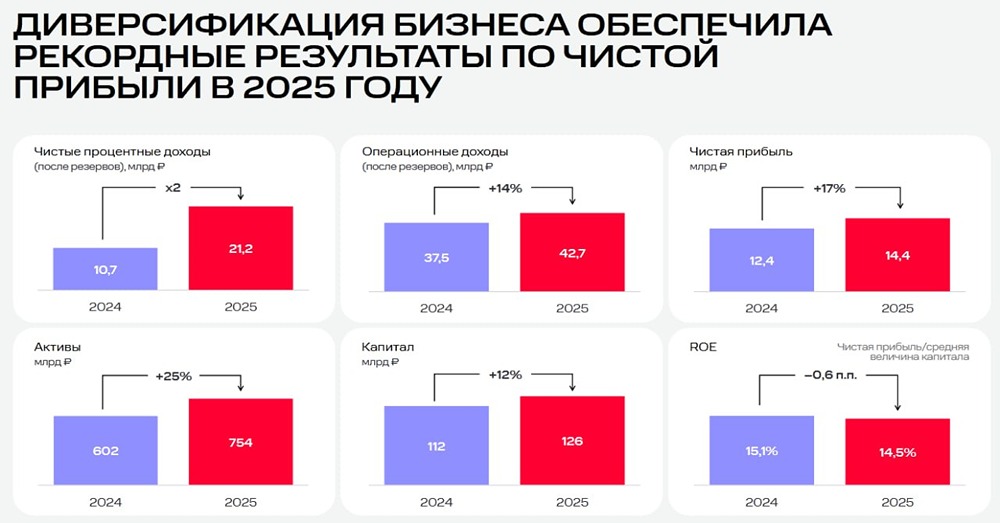

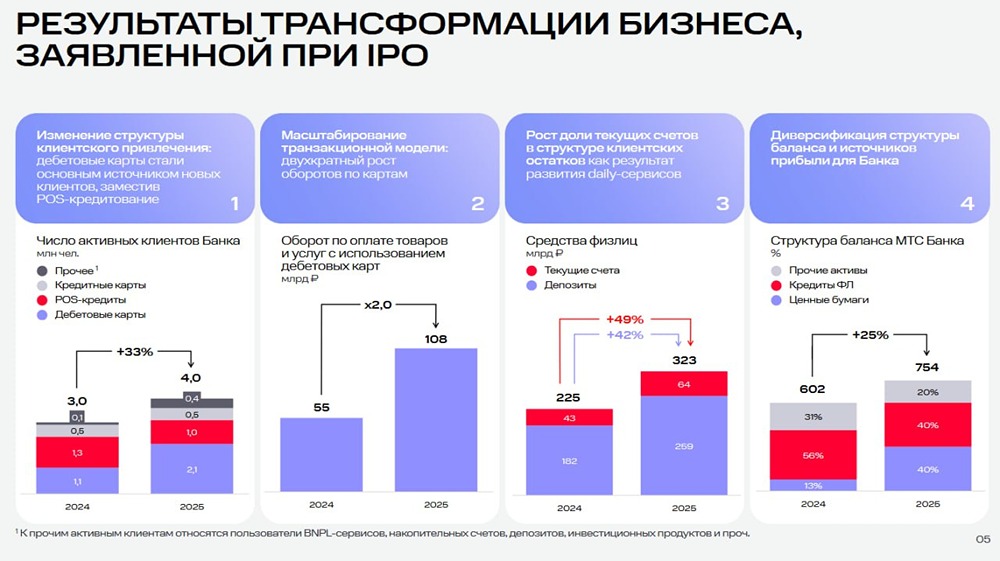

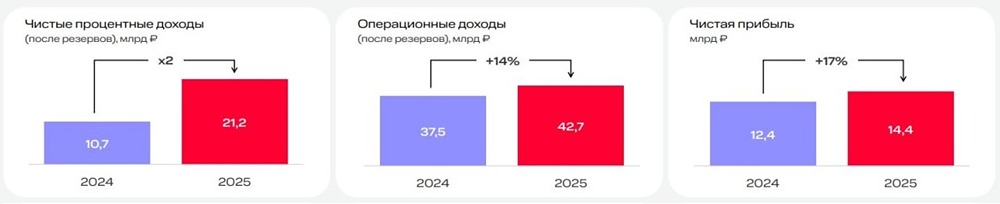

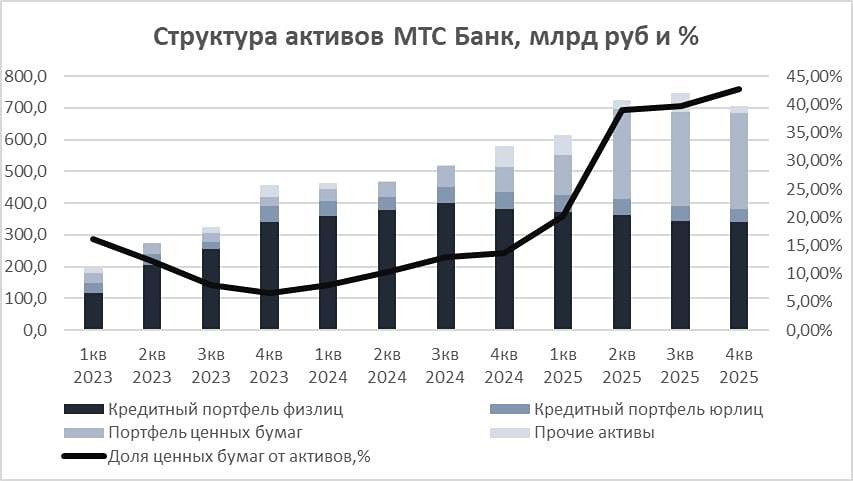

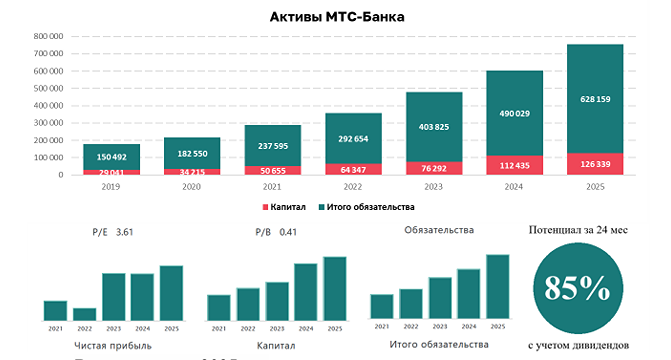

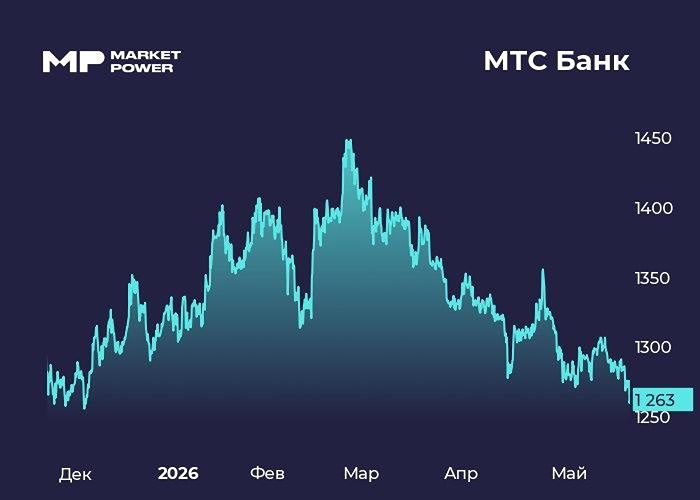

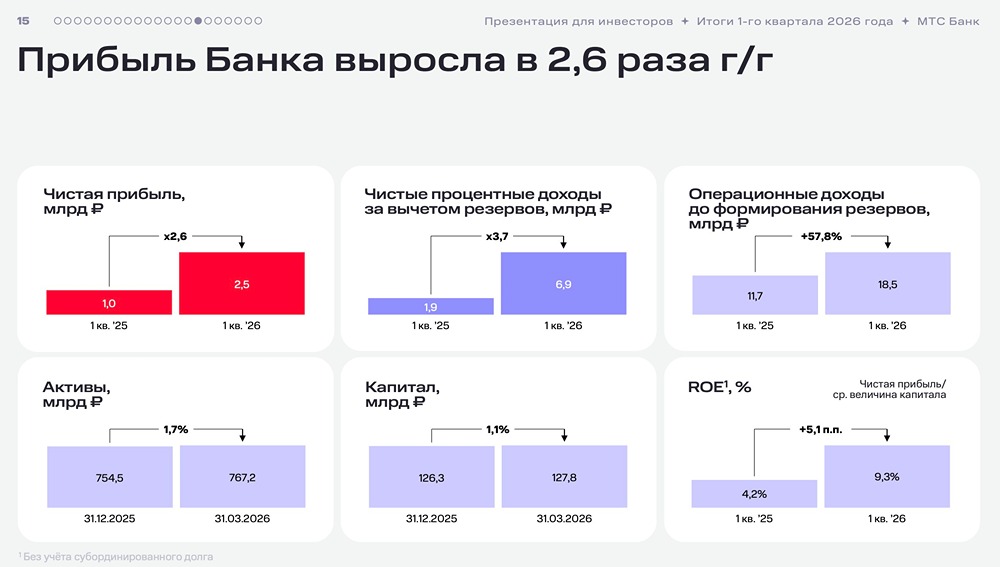

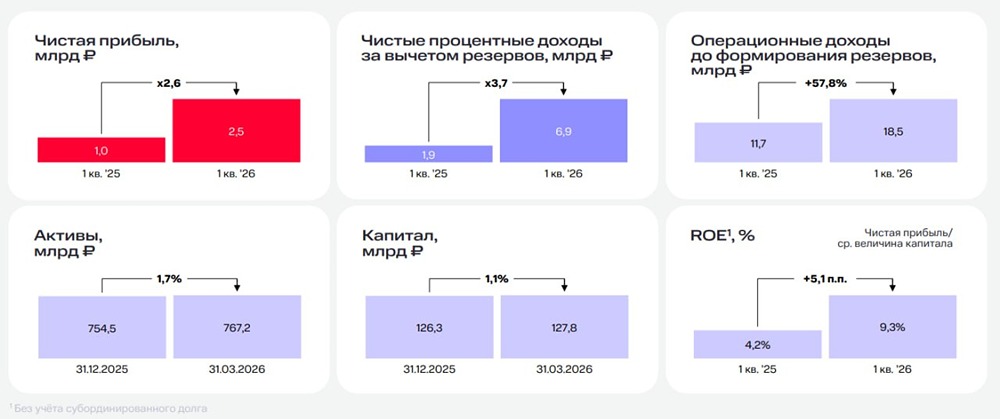

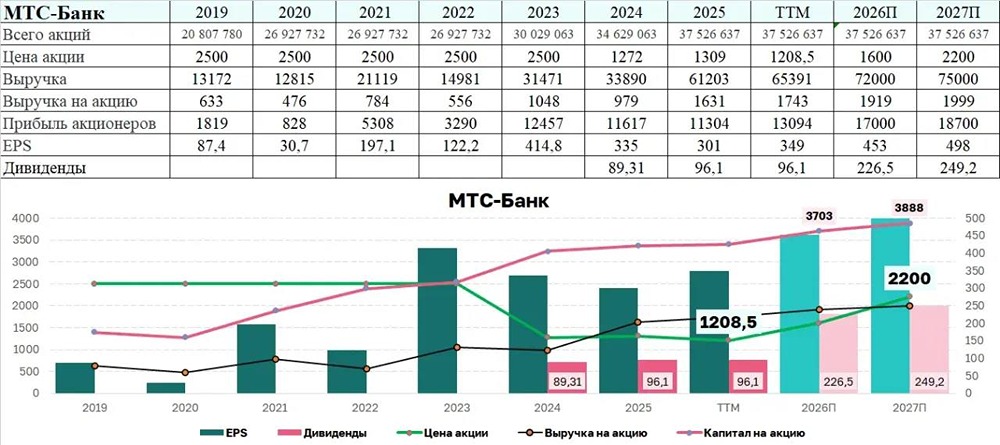

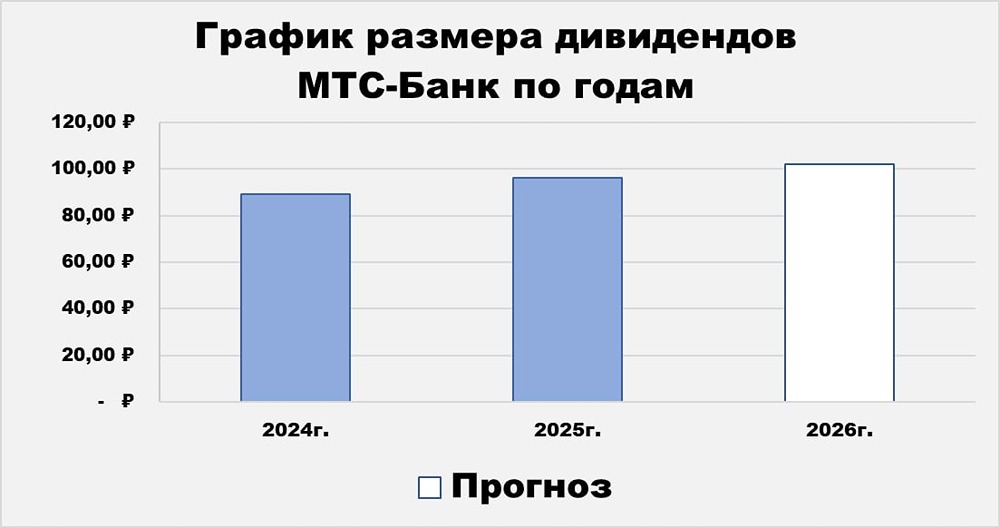

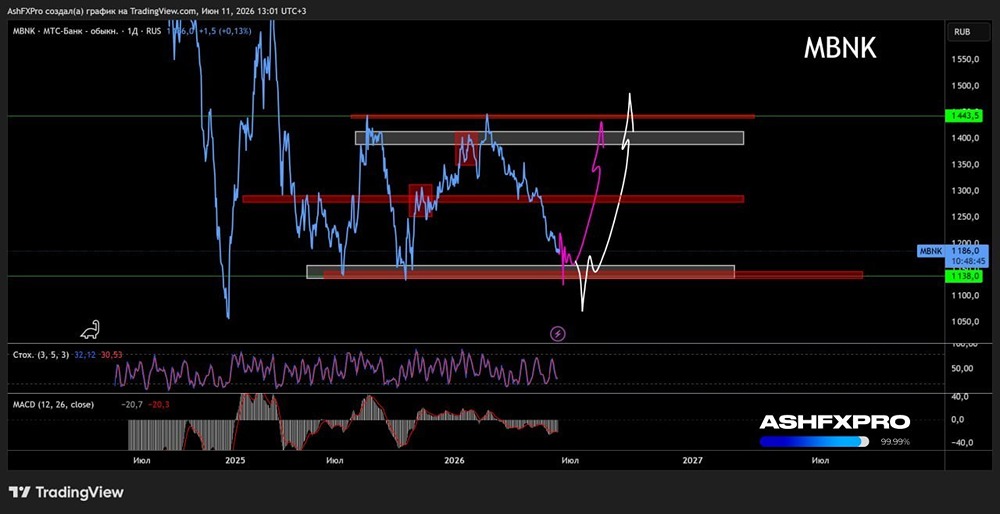

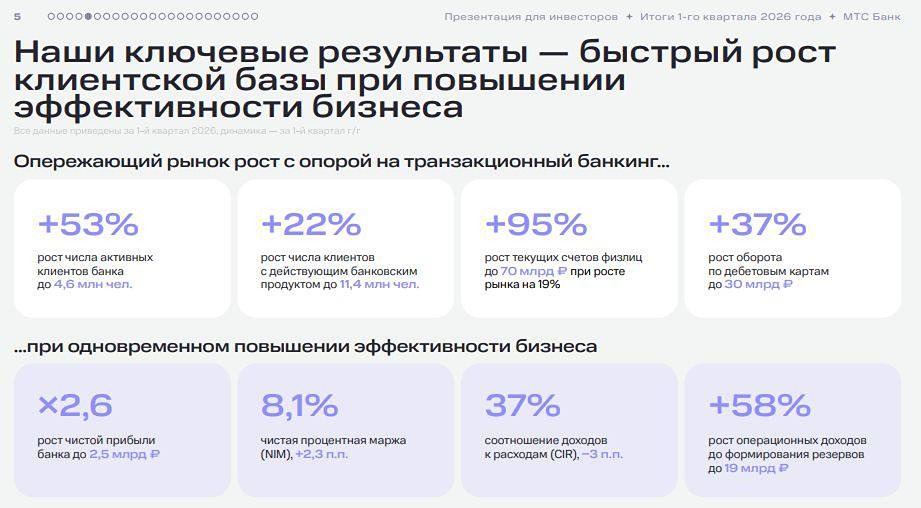

Спящий тигр банковского сектора 🔹 МТС Банк представил отчётность по МСФО за второй квартал 2025 года. Это повод детально рассмотреть, как банк справляется с вызовами рынка и какие перспективы открываются перед ним на фоне смягчения денежно-кредитной политики (ДКП). 🔹 Чистые процентные доходы (ЧПД) с апреля по июнь выросли на 10,4% (г/г) до 5 млрд руб., несмотря на жёсткую ДКП. Банк балансирует между дорогим фондированием и доходными активами. 🔹 Чистая процентная маржа во втором квартале увеличилась на 0,1 п.п. до 5,9%. В условиях смягчения ДКП можно предположить, что минимальное значение показателя было достигнуто в первом квартале, а теперь ожидается его рост и восстановление до среднеисторических уровней. 🔹 МТС Банк наращивает остатки на текущих счетах физических и юридических лиц. Эти средства — бесплатный ресурс для банка, который снижает стоимость фондирования и повышает эффективность бизнеса. 🔹 Кредитный портфель сократился на -2,8% до 360,6 млрд руб. На конференц-звонке менеджмент подчеркнул, что внимание уделяется качественным заёмщикам, и небольшая негативная динамика не должна беспокоить акционеров. Смягчение ДКП даст банку шанс нарастить портфель, активно работая с экосистемными клиентами МТС. 🔹 На конец отчётного периода достаточность капитала Н1.0 составила 11% при регуляторном минимуме 9%. Это создаёт комфортные условия для развития бизнеса. Для сравнения: у ВТБ (#VTBR) показатель — 10%, у Совкомбанка (#SVCB) — 10,3%, у МКБ (#CBOM) — 10,7%. 🔹 Чистые комиссионные и непроцентные доходы сократились на -4,4% (г/г) до 4,9 млрд руб. Однако квартальное сравнение показывает рост доходов более чем в полтора раза по сравнению с первым кварталом 2025 года. Банк привлёк 30 новых клиентов из числа ТОП-200 компаний, что создаёт задел для роста доходов по трансграничным переводам, валютному хеджированию и факторингу. 🔹 Чистая прибыль сократилась на -36,1% (г/г) до 2,5 млрд руб. из-за снижения операционных доходов и переоценки валютной позиции на фоне укрепления рубля. Однако девальвация и снижение ключевой ставки ЦБ создают перспективы для роста прибыли. 🔹 Розничные банки выигрывают от смягчения ДКП. Ставки на денежном рынке вернулись к уровням конца 2023 года, когда ключевая ставка составляла 16%. Шансы на её снижение на 2 п.п. на ближайшем заседании (12 сентября) достаточно высоки. 🔹 МТС Банк сможет увеличить процентную маржу по кредитному портфелю и получить доход от переоценки облигационного портфеля. 🔹 Мультипликатор P/BV МТС Банка (#MBNK) составляет 0,55х — это самая низкая цена на рынке. В среднесрочной перспективе можно ожидать роста рентабельности бизнеса и переоценки акций. 🔹 После публикации отчётности акции МТС Банка выросли выше 6%! Лучшее впереди, и я продолжаю держать в портфеле небольшую долю под эту историю. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции