![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

Инвестиционная идея: почему МТС Банк с низкой оценкой и потенциалом роста стоит рассматривать для покупки

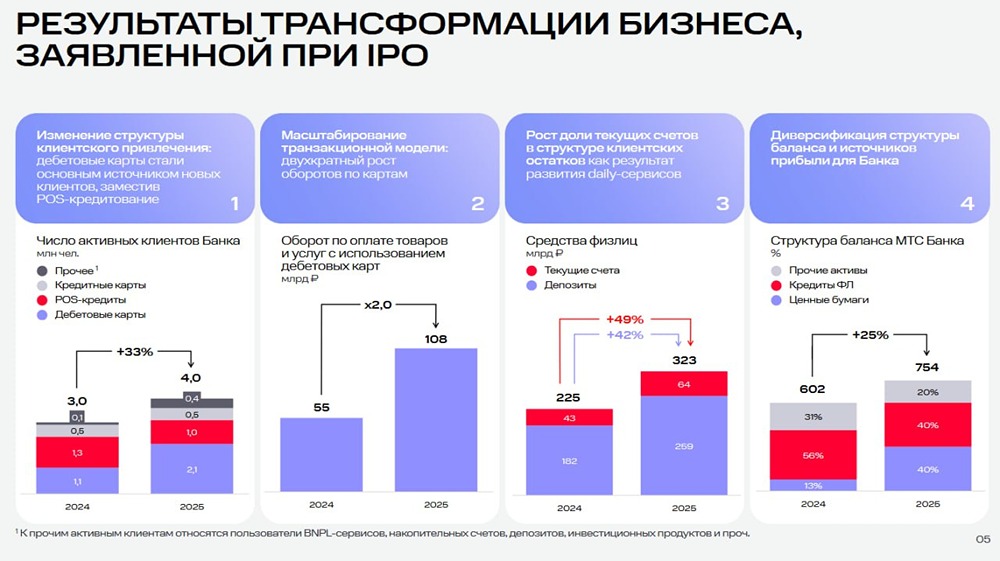

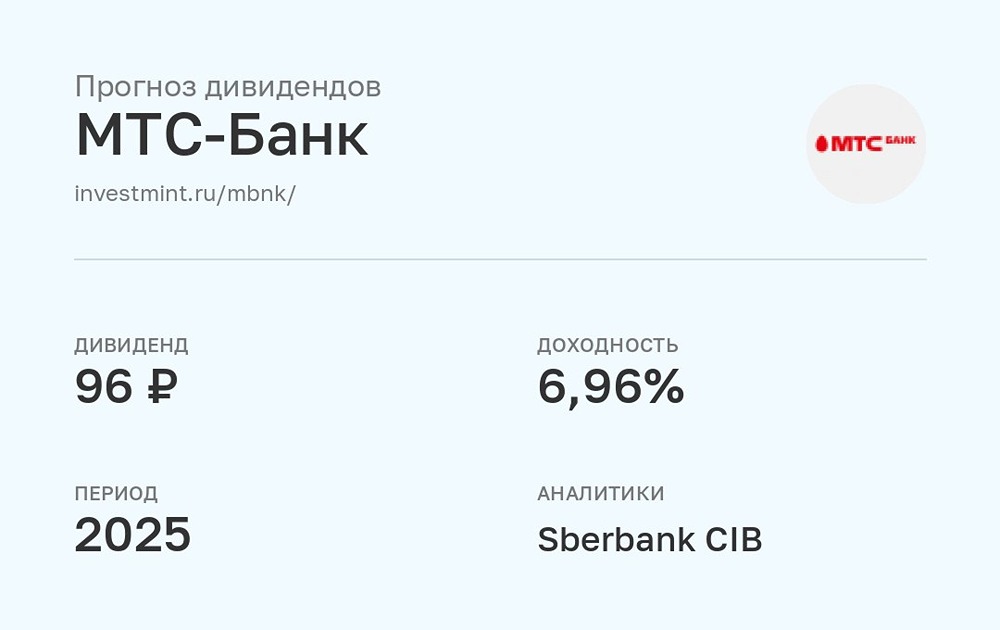

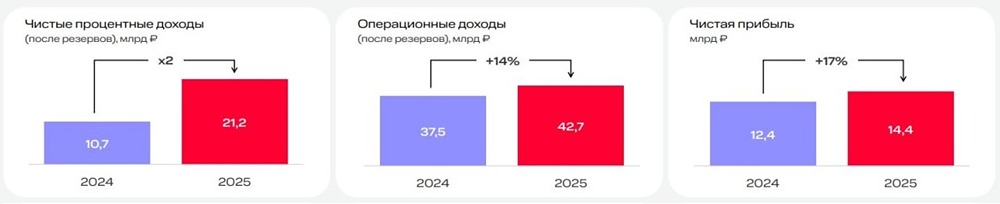

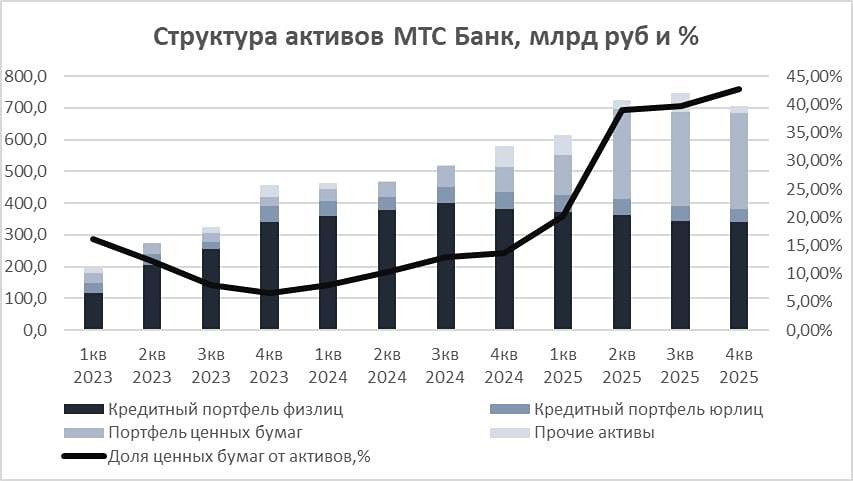

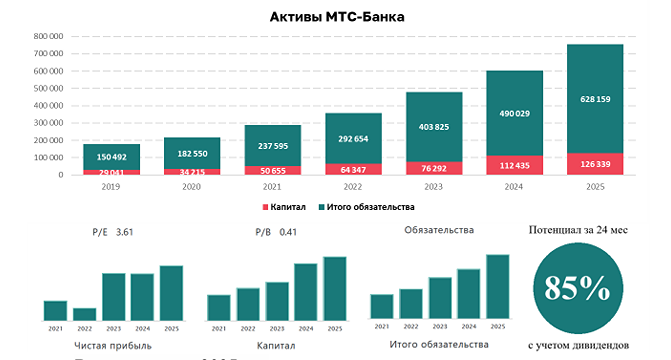

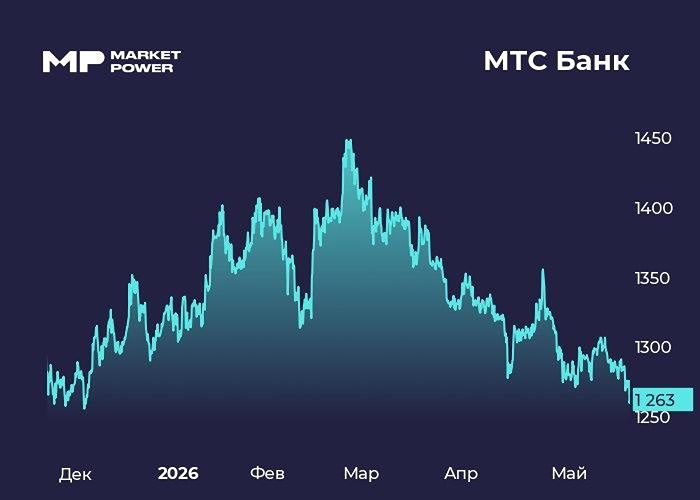

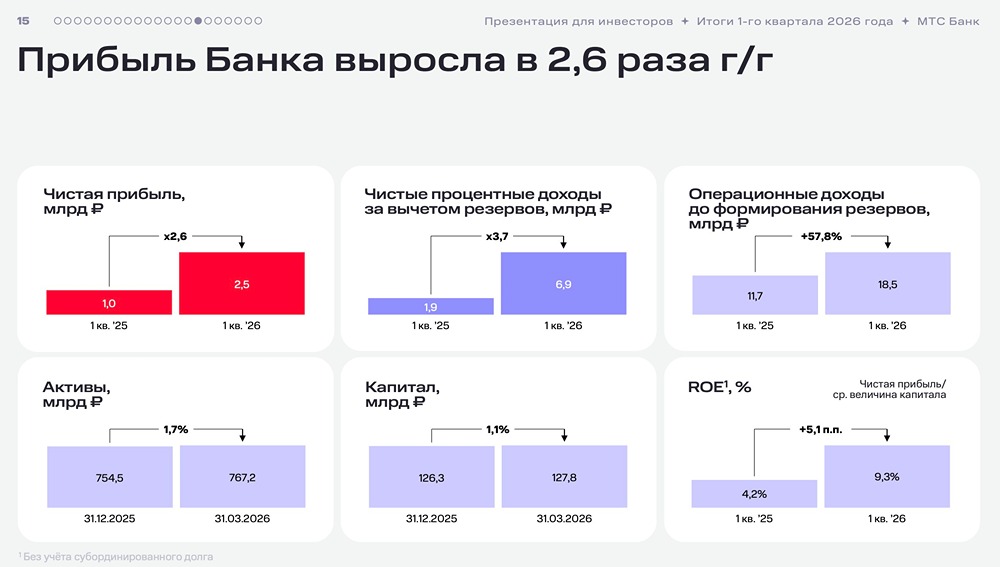

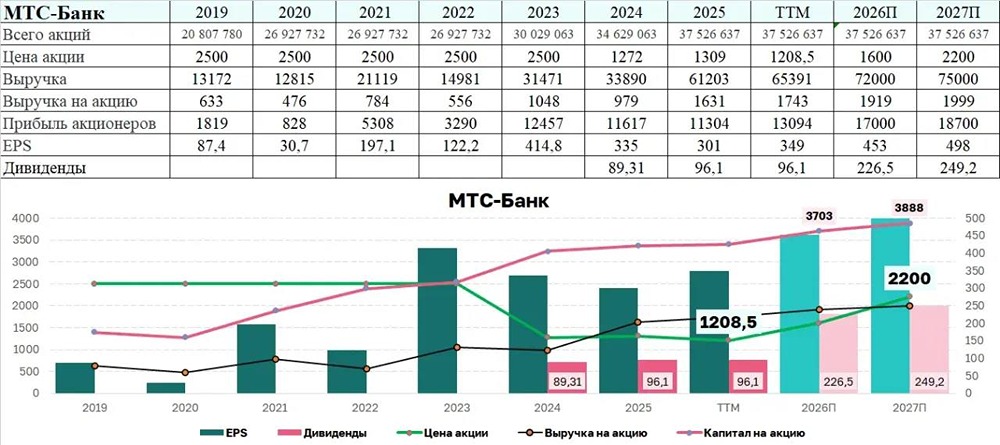

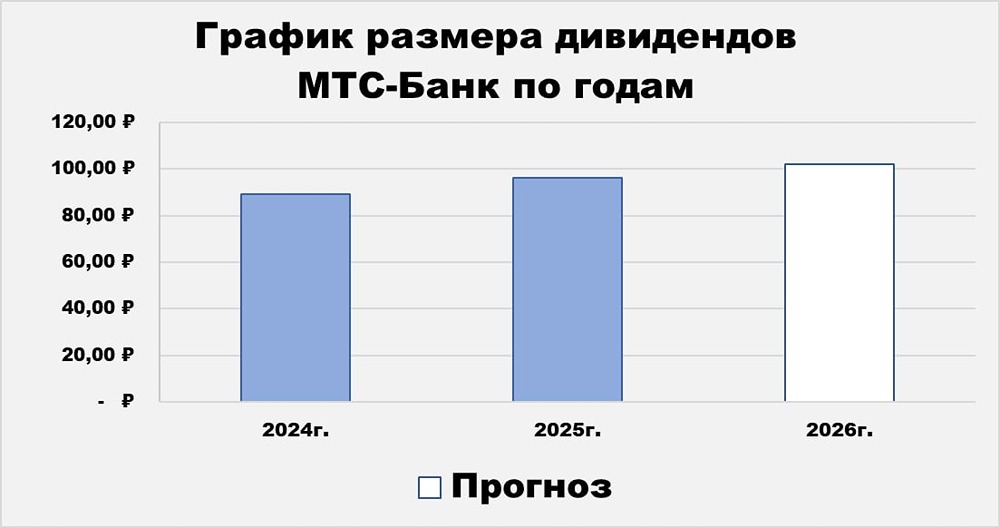

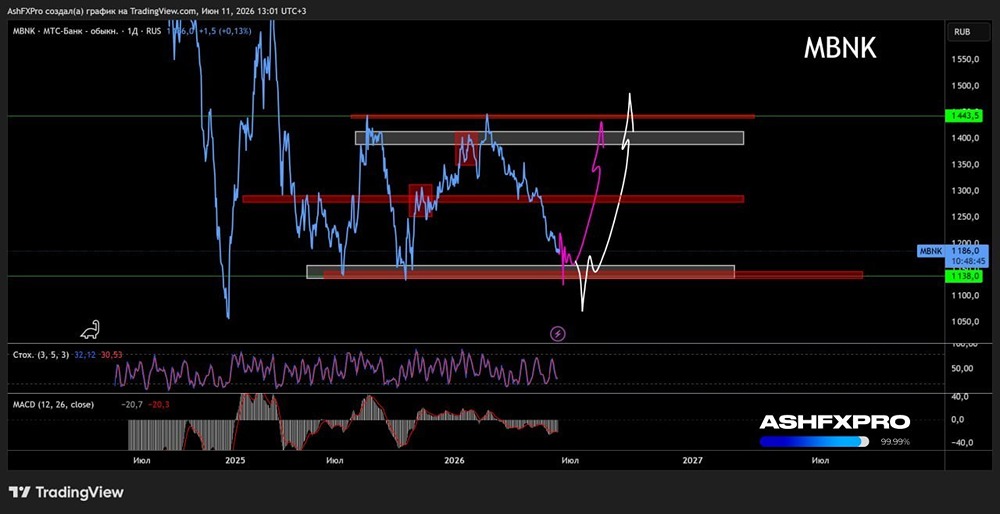

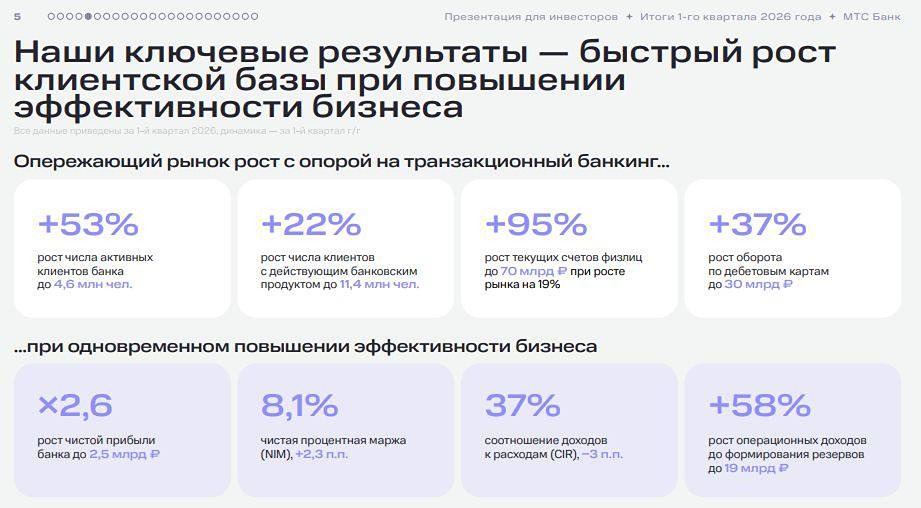

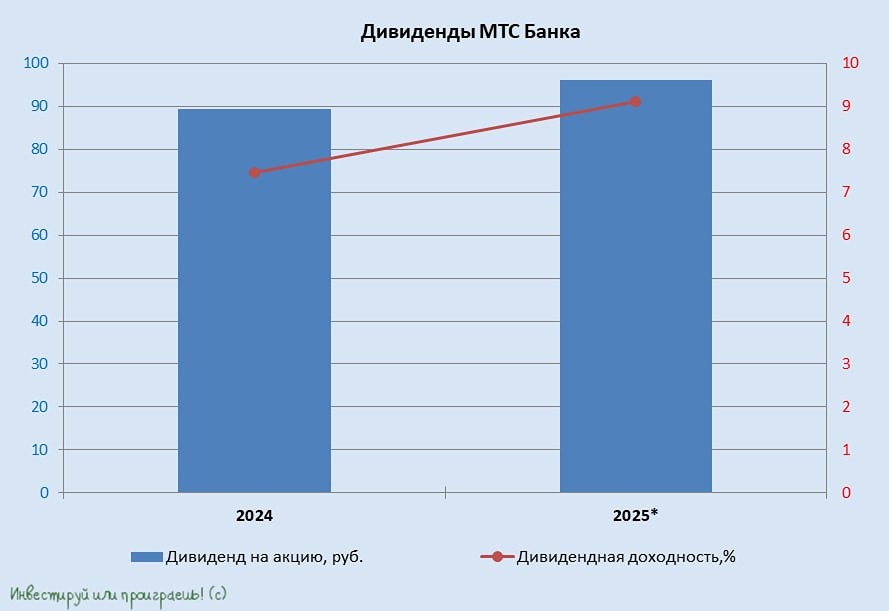

МТС Банк: перспективная идея для долгосрочных инвестиций. Банк активно наращивает своё присутствие в сегменте потребительского кредитования, а руководство ставит амбициозные задачи по росту и увеличению маржи. После IPO акции значительно снизились в цене, но после первой выплаты дивидендов инвесторы могут вновь обратить на них внимание. Рассмотрим ключевые факторы: 1. Успешное привлечение капитала. Компания провела допэмиссию акций по цене выше рынка, привлекая средства для дальнейшего роста. Также банк приобрёл крупный пакет облигаций, что может принести значительную прибыль от переоценки благодаря снижению процентных ставок. 2. Снижение ключевой ставки. Ожидается, что снижение ключевой ставки, которое рынок прогнозирует на заседании 25 июля, положительно скажется на финансовых показателях банка. Это увеличит маржинальность кредитования и, соответственно, прибыль. 3. Низкая оценка бизнеса. МТС Банк оценивается ниже 0,5 собственного капитала, что делает его одним из самых дешёвых банков на рынке. Я ожидаю, что по мере реализации стратегических целей оценка компании может вырасти. Котировки уже частично отыграли недавний гэп и имеют потенциал для дальнейшего роста. Ближайшей целью можно считать уровень около 1300 рублей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.