![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

Акции МТС Банка: сильный рост чистого дохода, снижение прибыли и перспективы восстановления — что ждать в 2025 году?

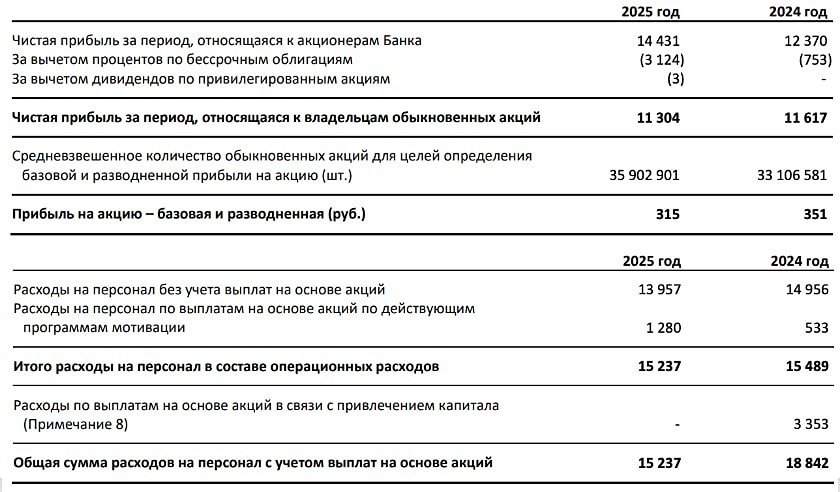

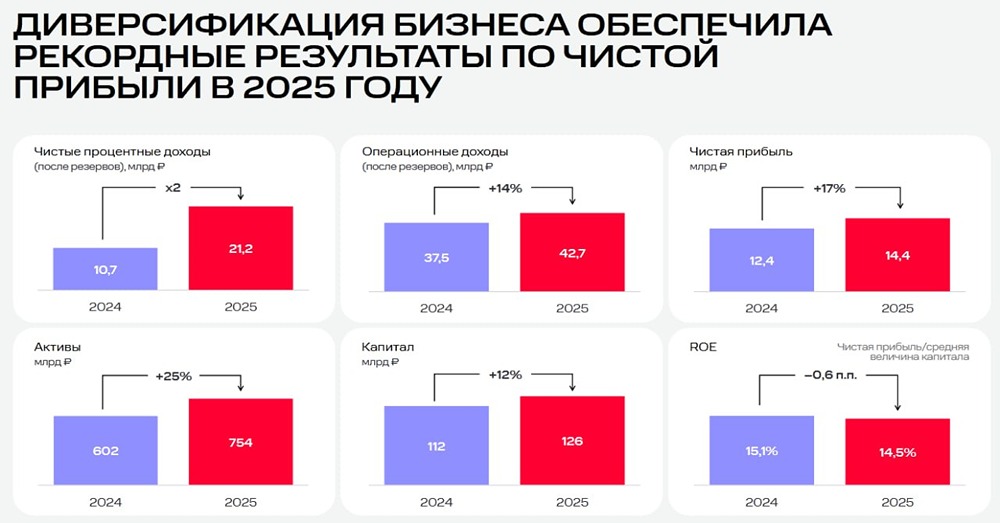

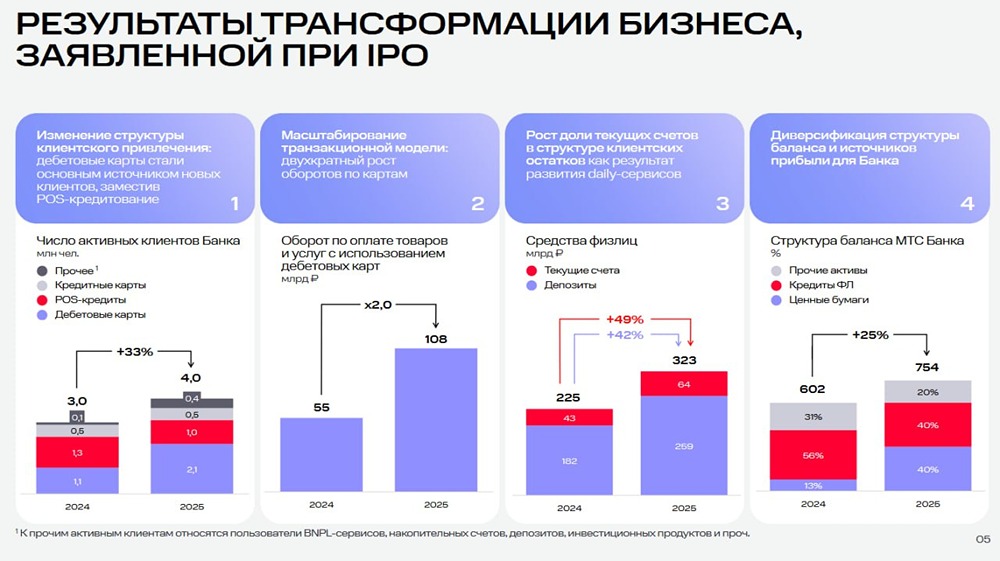

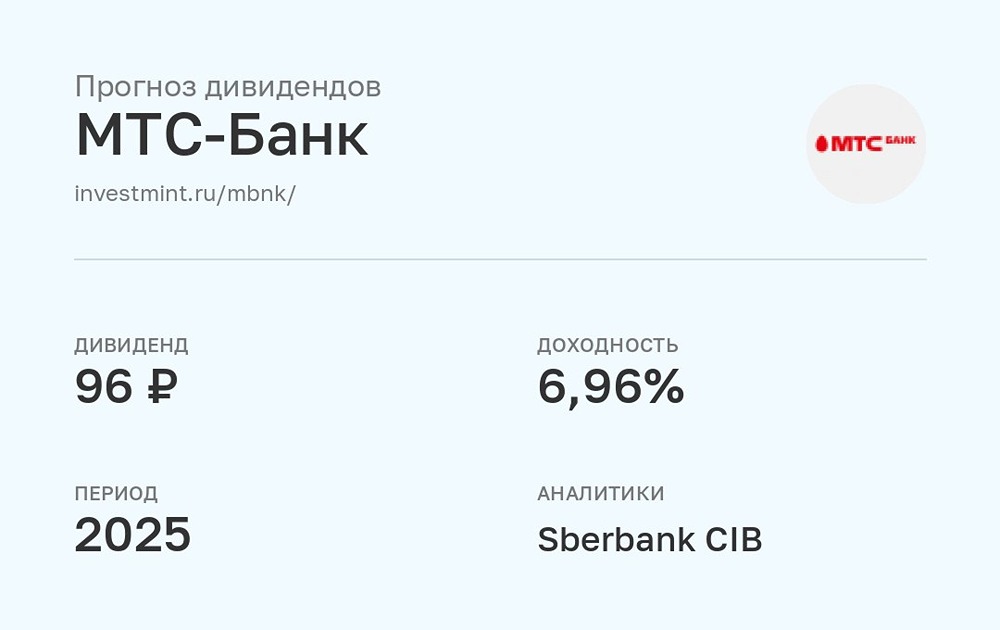

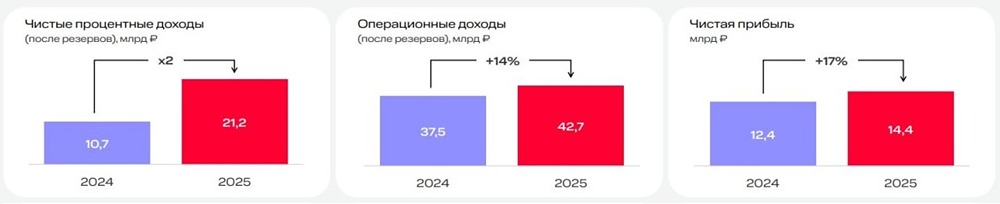

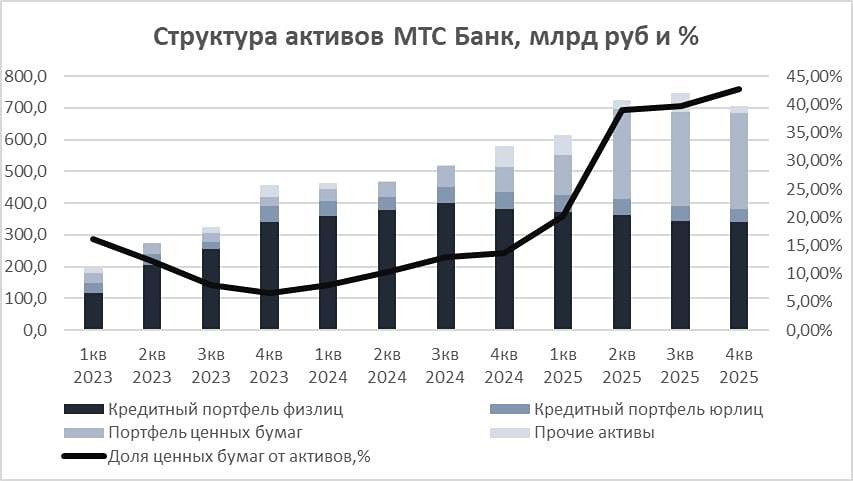

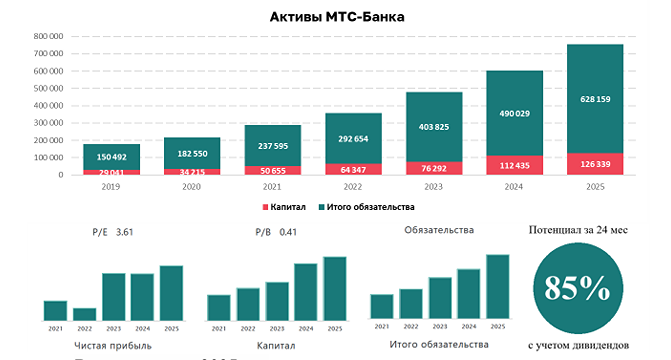

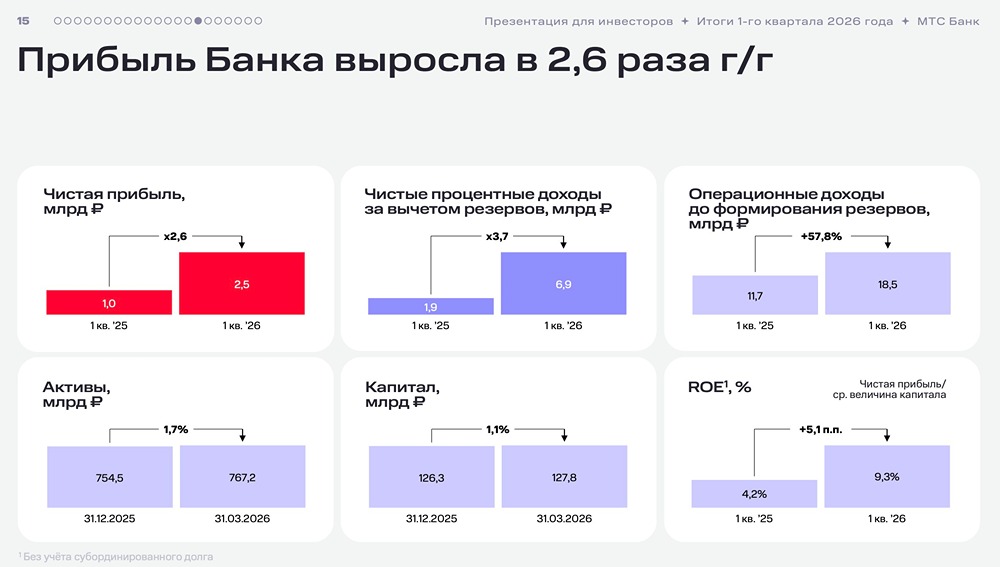

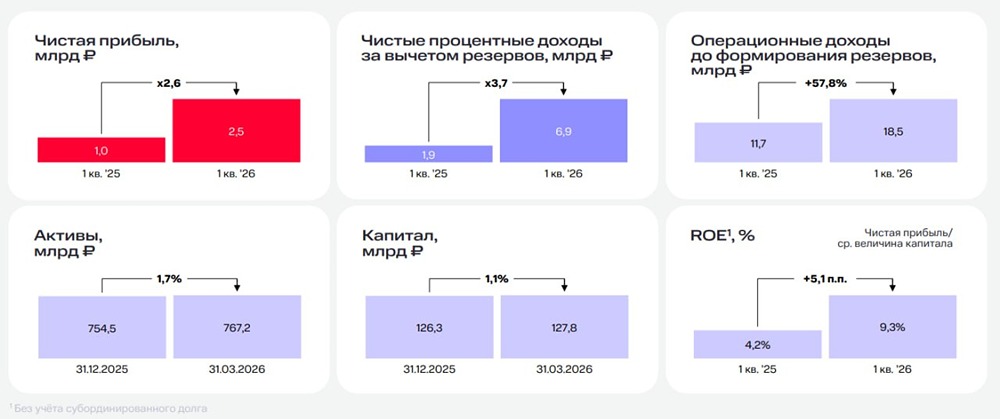

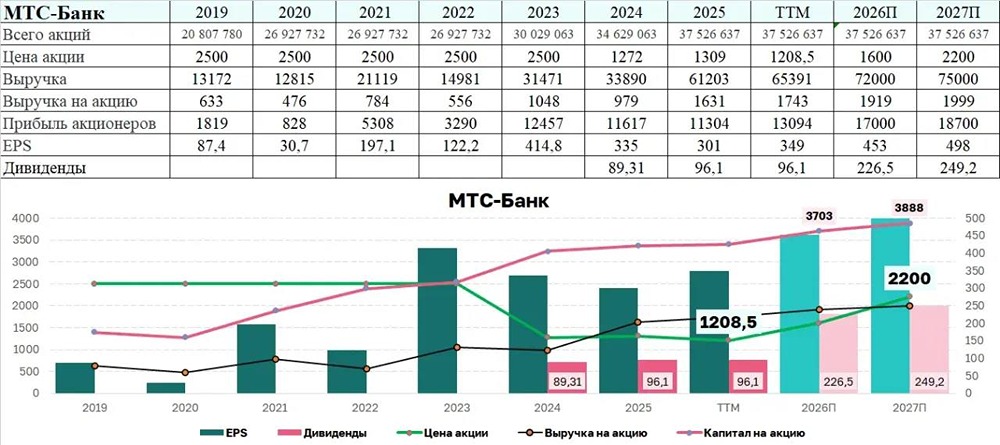

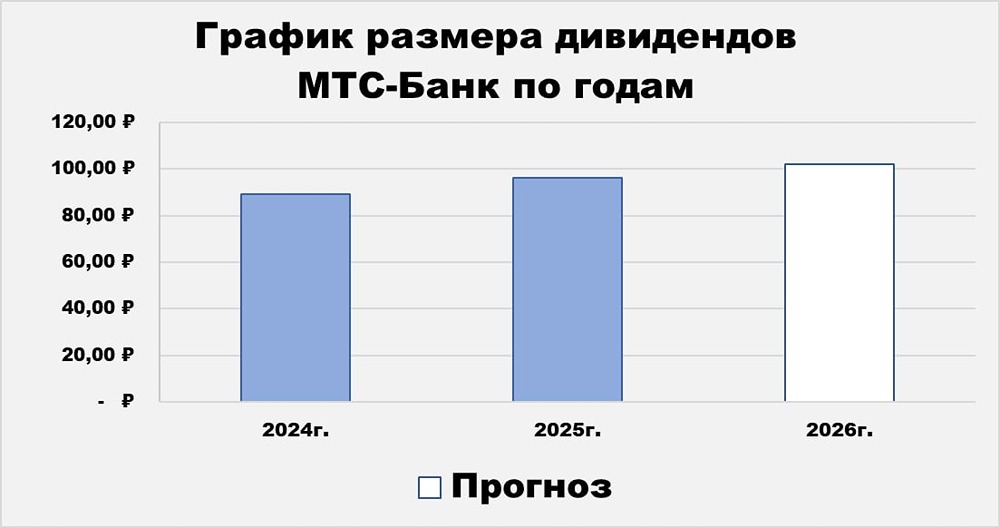

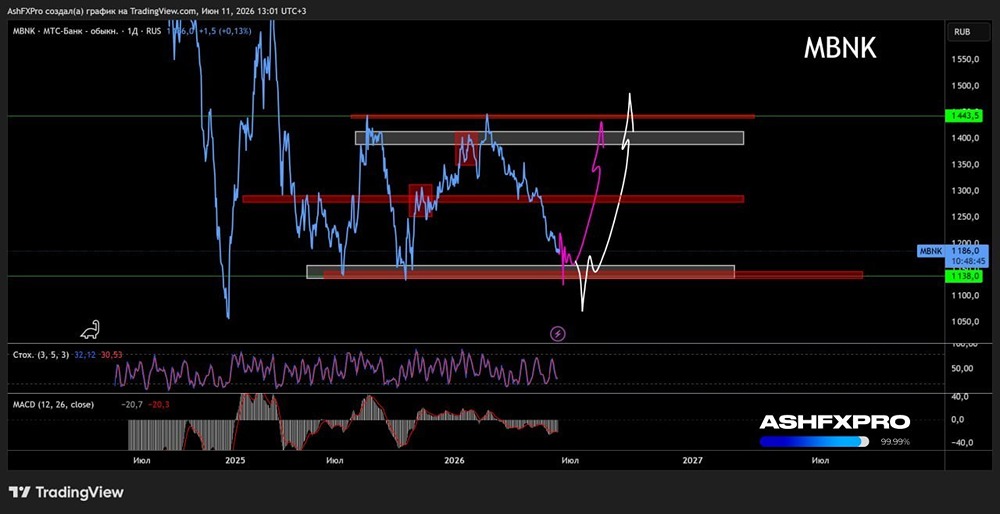

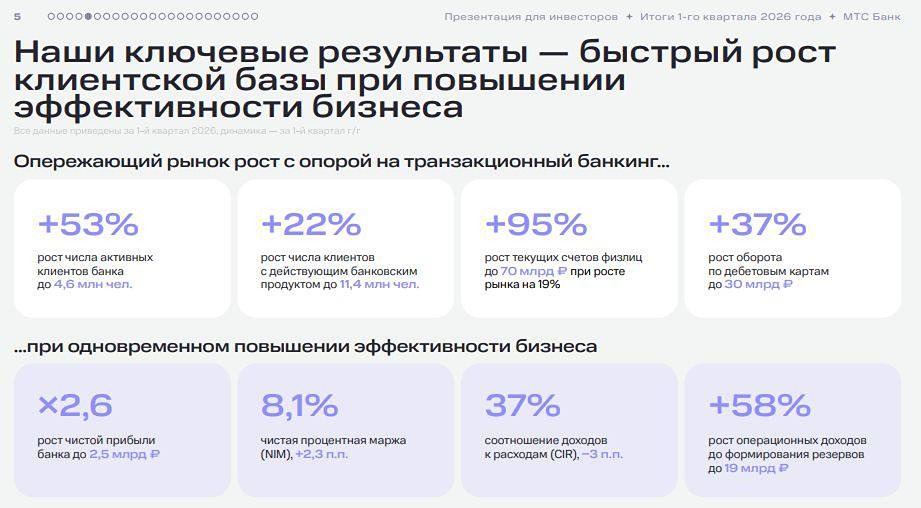

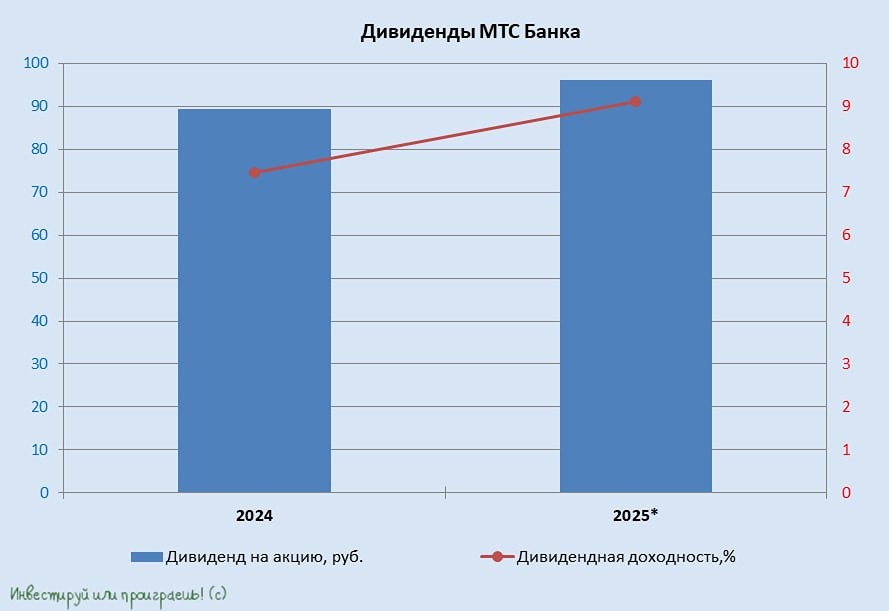

МТС Банк (MBNK) подвел итоги 1кв2025 года по МСФО ▫️ Капитализация: 43,4 млрд (1258 р/акция). ▫️ Чистый процентный доход (после резерва): 1,9 млрд (+120% г/г). ▫️ Чистая прибыль: 1 млрд (-75% г/г). ▫️ Скорректированная чистая прибыль: 2 млрд (-26% г/г). ▫️ P/B: 0,4. ▫️ P/E TTM: 4,6. ▫️ Дивидендная доходность 2024: 7,1%. ✅ Чистый процентный доход резко вырос из-за сокращения резервов на 22,9% г/г до 6,8 млрд руб. Это произошло благодаря улучшению качества кредитов и снижению их количества после изменения кредитной политики. 👆 Соотношение резервов под ожидаемые кредитные убытки к ссудам выросло до 12,8%, тогда как ранее оно составляло 11,3%. Усиление требований к заемщикам делает дальнейший рост расходов на резервирование маловероятным. ✅ Стоимость риска (COR) банка в первом квартале этого года осталась на уровне 6,4% (минус 1 п. п. кв/кв). Операционные расходы сократились на 12,7% г/г до 4,6 млрд руб., в основном за счет снижения затрат на оплату труда на четверть. ✅ Вчера совет директоров рекомендовал выплатить дивиденды в размере 89,31 руб. на акцию, что соответствует доходности 7% к текущему уровню. ❌ Скорректированная чистая прибыль, исключая нерегулярные доходы и расходы, составила 2 млрд руб. (-26% г/г). Сильное давление на прибыль оказали комиссионные доходы от продаж страховых продуктов, которые сократились в три раза г/г. Это связано с замедлением новых выдач кредитов в текущих регуляторных условиях. 👆 Частично негативный эффект можно компенсировать сделкой по покупке портфеля ОФЗ на 156 млрд руб., проведенной в апреле. Ожидается, что эта сделка принесет несколько миллиардов прибыли уже в этом году. Основной финансовый результат проявится в 2026–2027 гг. на фоне ожидаемого снижения ставки ЦБ РФ. 📊 На данный момент у банка 9,3 млн клиентов с действующими банковскими продуктами (договорные клиенты), что свидетельствует о наличии базы для расширения и кросс-продаж. Этот показатель растет примерно на 20% в год. Из них 3 млн клиентов активно используют продукты и сервисы банка. 👆 Если добавить клиентов, пользующихся финтех-сервисами экосистемы МТС, которые обслуживает банк, то общее количество активных финтех-клиентов составит 17,3 млн. Проникновение банковских продуктов высокое: 1,9 на активного клиента. ℹ️ Банк смещает фокус с POS-кредитов на развитие ежедневных банковских операций и частотных комиссионных продуктов. Менее чем за год вклад daily banking в активную клиентскую базу превысил 35%. Трансформация бизнес-модели также проявляется в росте розничных пассивов на 11% за год до почти 240 млрд руб. и увеличении транзакционной активности по картам на 30% г/г. Вывод: Результаты первого квартала 2025 года оказались лучше, чем может показаться на первый взгляд, несмотря на падение прибыли и сокращение кредитного портфеля на 3,9%. Жесткая денежно-кредитная политика сильно повлияла на выдачу кредитов и доходы от страховых продуктов. Без этого эффекта прибыль могла бы вырасти. Сейчас остается ждать эффекта от сделки с ОФЗ и восстановления кредитного рынка, когда политика станет более мягкой. Это позволит увидеть рост показателей. По P/B бизнес выглядит довольно дешево, что делает его привлекательным. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/taurenin

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

Устали терять деньги на фондовом рынке? Устали от не системного принятия решения? Хочется грамотно начать инвестировать? Заходите на [mondiara.com](https://mondiara.com) и получайте актуальные новости и аналитику прямо сейчас!