![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

Акции МТС-Банк. Прогноз. Аналитика. Мнение. Цена. Дивиденды. Стоимость. Анализ

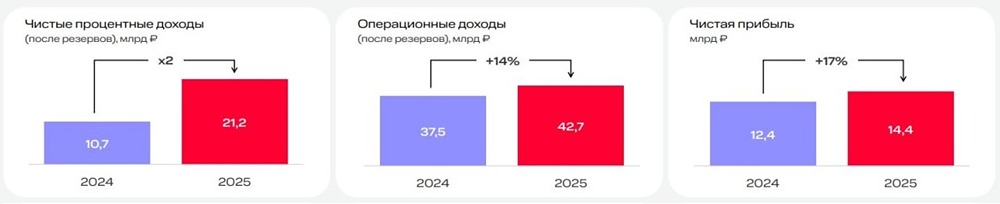

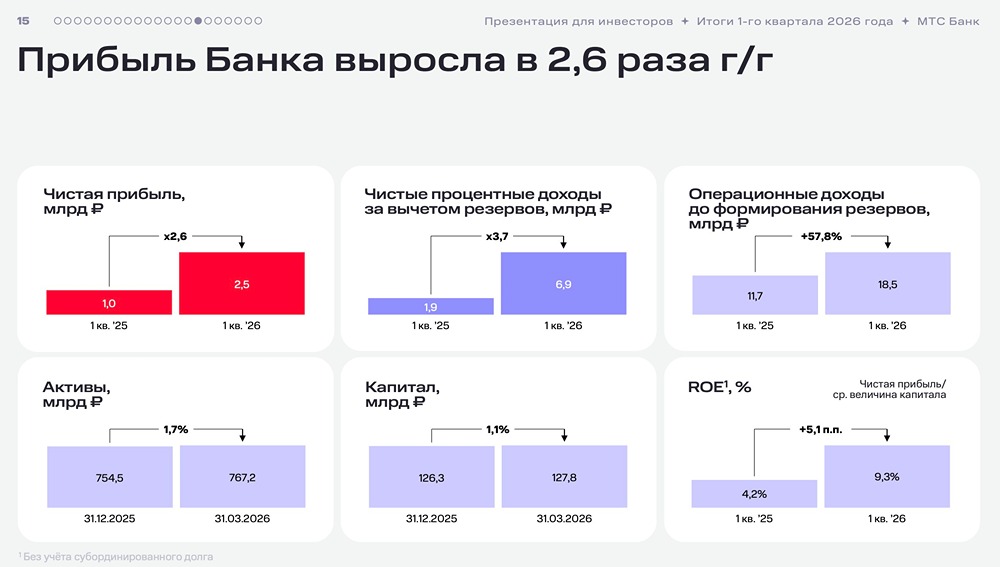

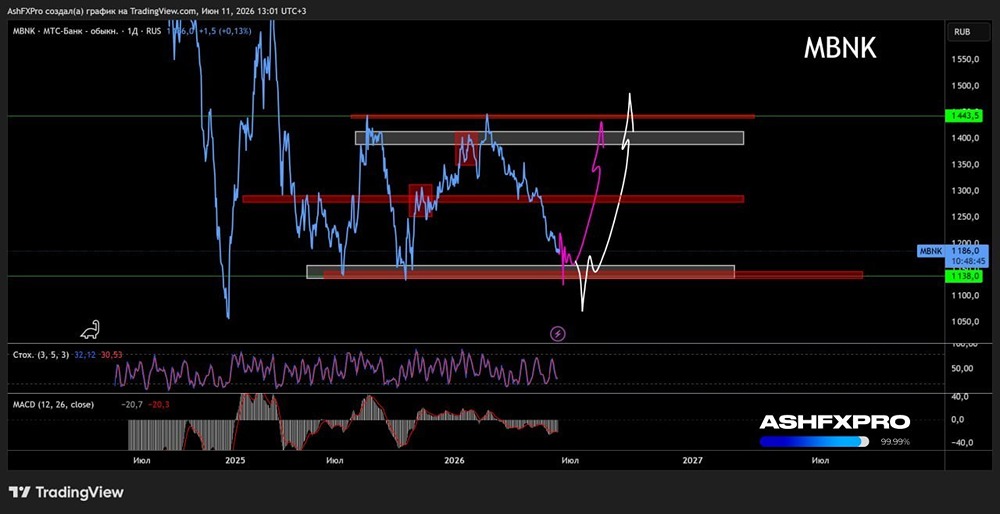

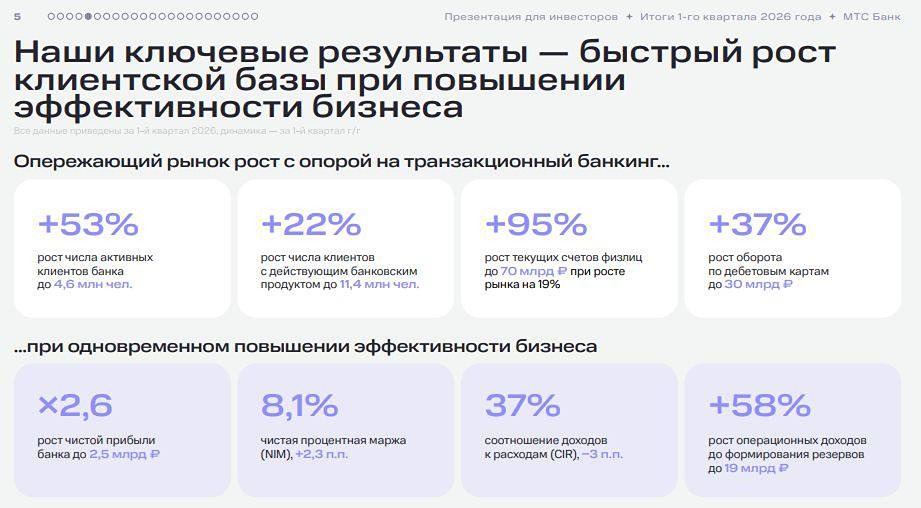

Мнение: Финам Ценные бумаги МТС Банка демонстрируют потенциал для роста стоимости. МТС Банк довольно уверенно смотрелся в финансовом плане в 2024 году, хотя общее для сектора ухудшение операционной среды и оказало заметное негативное влияние на результаты в IV квартале. Текущий год, вероятно, окажется непростым для МТС Банка, однако аналитики ожидают, что он сможет сохранить высокое качество активов и продолжит демонстрировать неплохие финансовые показатели. К преимуществам МТС Банка можно отнести высокую степень цифровизации, а также доступ к абонентской базе ПАО «МТС», насчитывающей более 80 млн пользователей, значительная часть которых в перспективе может стать клиентами банка. Акции МТС Банка торгуются с существенным дисконтом по мультипликаторам относительно российских аналогов и, аналитики считают, обладают заметным апсайдом. ✅ Аналитики «Финама» присваивают рейтинг «Покупать» акциям МТС Банка с целевой ценой на горизонте 12 месяцев 2031 руб. Потенциал роста равен 23,2%. Оценка данных бумаг построена путем сравнения с российскими аналогами по коэффициентам P/E 2025П и P/B, с применением 10%-го дисконта МТС Банк — банк, входящий в экосистему ведущего российского оператора сотовой связи ПАО «МТС». Банк специализируется на розничном кредитовании и находится на 24-м месте в банковском секторе РФ по величине активов. Число розничных клиентов составляет 3,8 млн. Источник: Официальный телеграм-канал "Финам" [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ