Павел Донецких

ЧАСТНЫЙ БЛОГ

Сбербанк: комплексный анализ финансового состояния и перспективы развития

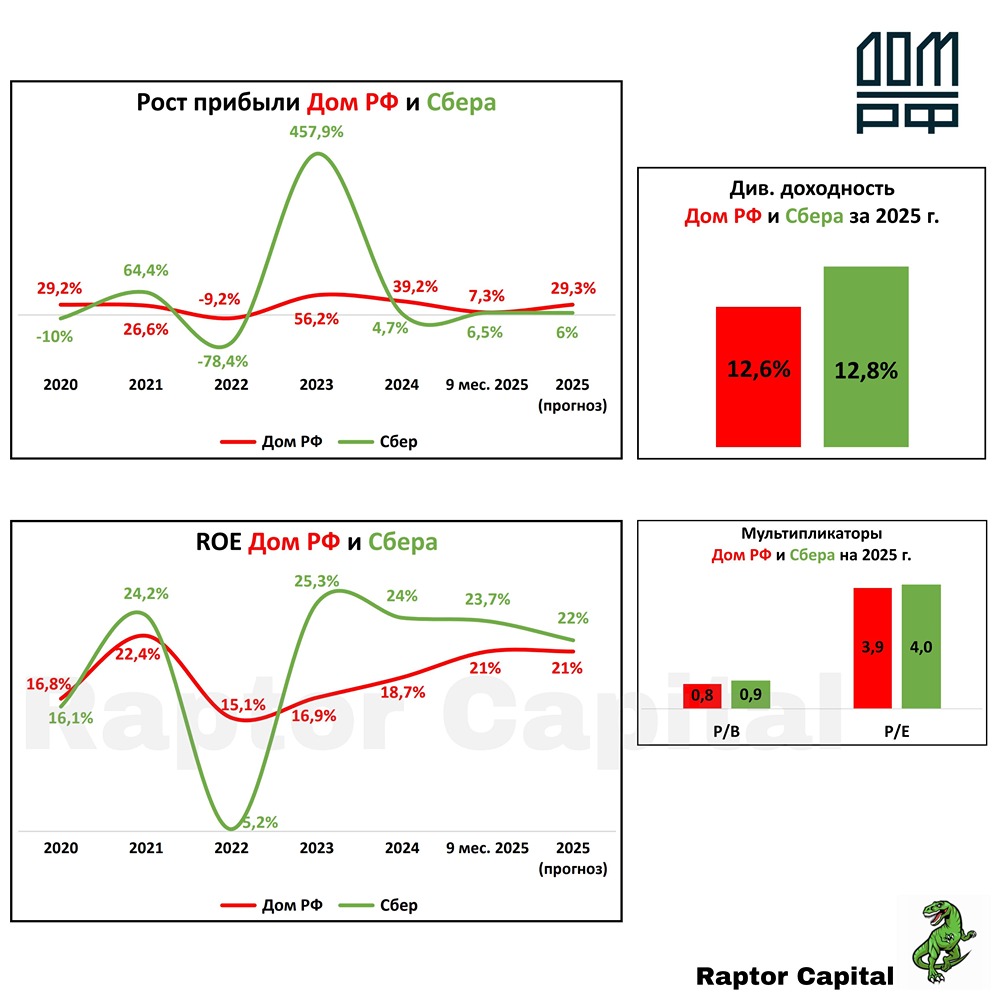

Сбербанк «Сбер, Сбер, ты могуч, ты гоняешь стаи денежных туч». Пришла очередь поговорить о мостадонте российского банковского сектора! Кто помнит сберкнижки❓ 🟩 Сейчас звучит смешно, но я помню, как, будучи студентом, жадно смотрел на написанные ручкой цифры в своей сберкнижке. Интересно, у Германа Оскаровича есть сберкнижка? А кто видел видео, как бабушка пыталась поджечь банкомат Сбербанка, а в итоге произошел взрыв и сама чуть не погибла? 🟩 От себя могу выделить качество обслуживания, последний раз, когда оформлял карту, был впечатлен, девочка держалась высокого профессионализма, не переходящего в жесткость, с позитивным окончанием! 🟩 Давайте разберем нашего Титана банковской сферы. Мы все здесь для того, чтобы зарабатывать, богатеть, иметь всё самое лучшее. Посмотрим! 🟩 [Сбер](https://i.mondiara.com/i/c/ThePavel_don) — ключевой финансовый институт в России с самой большой розничной клиентской базой. У компании 110,6 млн активных частных и 3,4 млн активных корпоративных клиентов. В некоторых сегментах Сбер занимает свыше 40% рынка: в розничном кредитовании рыночная доля составляет 47%, в средствах физических лиц — 42,3%. Сильные рыночные позиции и консервативный подход к управлению рисками позволяют банку демонстрировать стабильную рентабельность капитала выше 20% при высокой достаточности капитала, что также транслируется в стабильные дивидендные выплаты. [Отчёт за первое полугодие 2025-го г.:](https://i.mondiara.com/i/c/ThePavel_don) 🔺 Процентные доходы — 1,674 трлн рублей, рост на 18,5% по сравнению с предыдущим годом. 🔺 Комиссионные доходы — 398 млрд рублей, рост на 1,2%. Чистая прибыль — 859 млрд рублей, рост на 5,3% по сравнению с предыдущим годом. 🔻 ROE — 23,7%, снижение на 1,3% по сравнению с предыдущим годом. 🔺 Чистая процентная маржа — 6,1%, рост на 0,2%. Достаточность капитала H20.0 выросла с 13,3% до 14,6%. Операционные расходы увеличились на 15,6% и составили 555 млрд рублей. 🔺 Средства клиентов на счетах превысили 46 трлн рублей, рост на 2,6% за квартал и на 5,7% с начала года. [Позитив:](https://i.mondiara.com/i/c/ThePavel_don) 🟢 Дивиденды и высокая рентабельность, стабильная чистая процентная маржа. У Сбера устойчиво высокая рентабельность, компания пополняет капитал органическим путем. Это дает возможность выплачивать привлекательные дивиденды. В рамках Стратегии–2026 Сбер намерен достичь рентабельности капитала (ROE) выше 22% в год. При этом чистая процентная маржа продолжает демонстрировать устойчивость к различным фазам денежно-кредитной политики, показатель стабилен на фоне снижения ключевой ставки. 🟢 Снижение геополитической напряженности. Сбер может быть одним из бенефициаров снижения геополитических рисков, что может выразиться в получении банком доступа к части заблокированных активов в том или ином виде. 🟢 Повышение финансовой эффективности небанковского бизнеса. В I полугодии 2025 г. убыток от непрофильных видов деятельности сократился почти в два раза до 76 млрд руб. в основном за счет сокращения расходов по небанковской деятельности, что связано с целенаправленными действиями менеджмента по повышению финансовой эффективности. [Риски:](https://i.mondiara.com/i/c/ThePavel_don) 🔴 Усиление конкуренции в розничном бизнесе! Считаю, что Сбербанк сталкивается со значительным усилением конкуренции в розничном бизнесе, в том числе за счет инфраструктурных новаций в виде системы быстрых платежей и введения цифрового рубля, которые негативно скажутся на комиссионных доходах банка от рассчетно-кассового обслуживания физических и юридических лиц. Кроме того, усиление конкуренции может также негативно сказаться на комиссионных доходах банка от эквайринга. На этом фоне ожидаю понижение темпа роста чистого комиссионного дохода — теперь ожидаемые среднегодовые темпы роста показателя составляют только 3%. 🔴 Качество корпоративного кредитного портфеля. Пик стоимости риска в корпоративном кредитном портфеле еще не пройден, ожидаю сохранение повышенных отчислений в резервы во второй половине года и отмечаю это как один из риск-факторов для Сбербанка. [Стоимость акции — 294 рубля за акцию на 29.09.2025](https://i.mondiara.com/i/c/ThePavel_don) 🏆 [Сбер](https://i.mondiara.com/i/c/ThePavel_don) показывает устойчивое развитие несмотря на санкционное давление и выглядит привлекательным активом! Коллеги, какую долю в вашем портфеле занимают акции Сбера❓ ☘️ [Успехов Вам!](https://i.mondiara.com/i/c/ThePavel_don) ☘️ Подписывайтесь на мой блог: 〽️ [в соцсети Mondiara](https://i.mondiara.com/i/c/ThePavel_don) Ваша поддержка меня мотивирует! 🤝