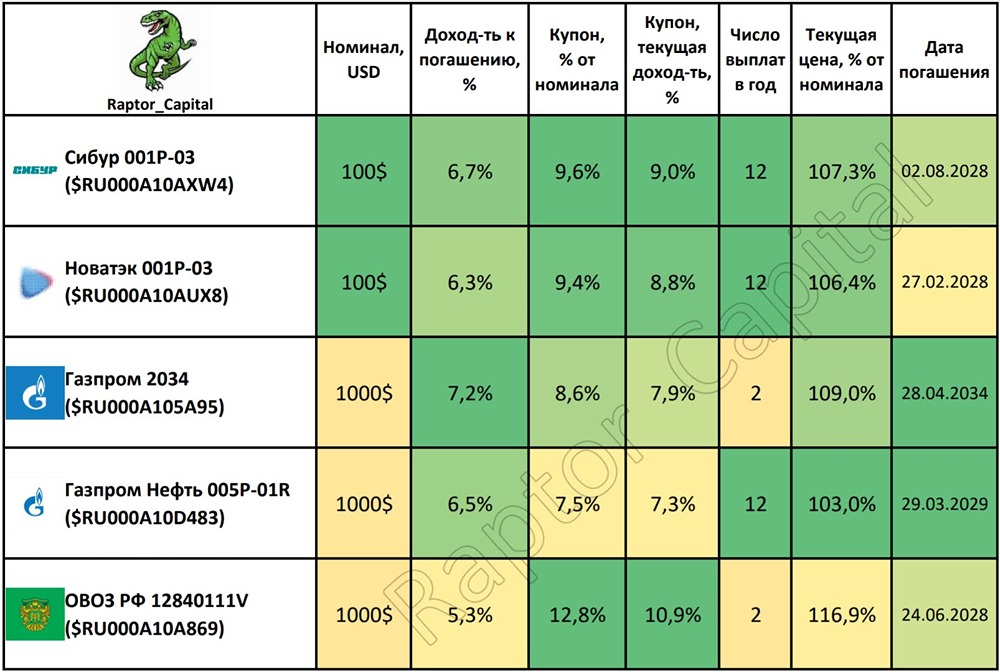

Raptor Capital

ЧАСТНЫЙ БЛОГ

Стоит ли покупать акции Интер РАО сейчас при цене ниже 3 рублей?

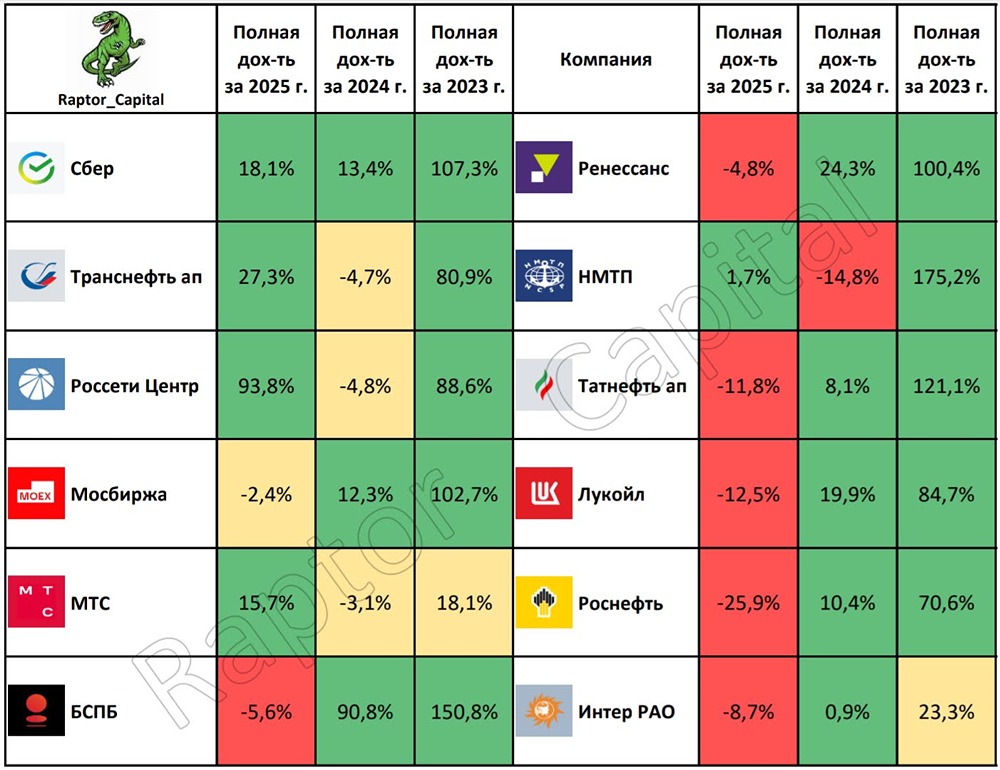

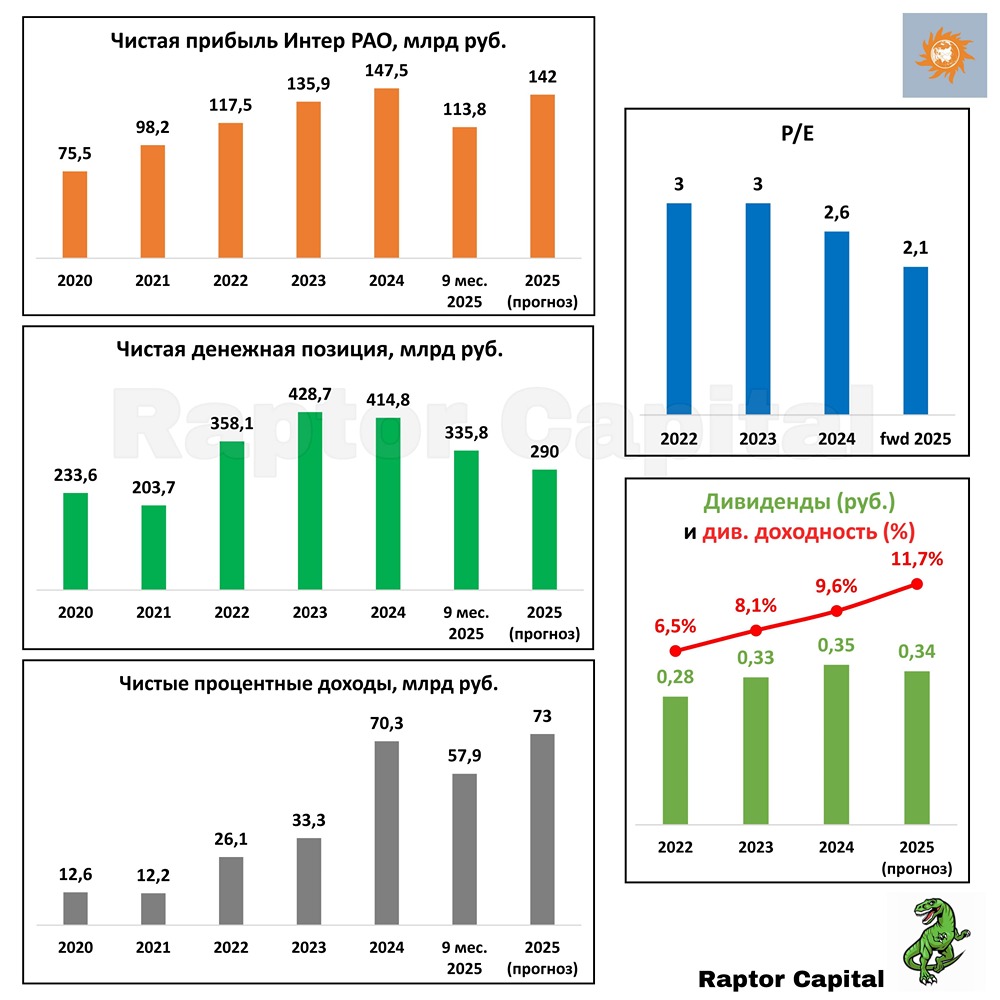

💡 Интер РАО – Привлекательны ли акции? 📌 Интер РАО всё ещё стоит дешевле 3 рублей за акцию, поэтому самое время оценить результаты компании за 9 месяцев 2025 года и выяснить, есть ли потенциал роста в акциях компании. 1️⃣ ТЕМПЫ РОСТА: • Выручка ИнтерРАО за 9 месяцев выросла на 13,9% год к году до 1,2 трлн рублей благодаря индексации тарифов. Чистая прибыль увеличилась всего на 2,6% до 113,8 млрд рублей (оранжевый график). По итогам всего 2025 года ожидаю снижение прибыли на 9,5% до 142 млрд рублей. 2️⃣ КУБЫШКА: • С начала года кубышка компании снизилась на 19% до 335,8 млрд рублей – меньше её размер был лишь в 2021 году (зелёный график). Кубышка генерирует около 50% от чистой прибыли, но вместе со снижением ключевой ставки процентные доходы будут падать. За 9 месяцев чистые процентные доходы составили 57,9 млрд рублей (+14,2%, серый график). По итогам всего года ожидаю рост показателя до 73 млрд рублей. • Уменьшение кубышки происходит из-за роста капитальных затрат, за 9 месяцев они выросли в 1,5 раза до 101,7 млрд рублей. Для сравнения за весь 2024 год CAPEX составил 115,5 млрд рублей, за 2023 год 66,9 млрд рублей. • Если компания реализует свой план на 2025 год (CAPEX в объёме 315 млрд рублей), то кубышка к концу года снизится минимум до 290 млрд рублей. В 2026 году планируют потратить ещё 206 млрд рублей, поэтому худший возможный сценарий – обнуление кубышки к концу 2026 года и падение прибыли из-за отсутствия процентных доходов. 3️⃣ ДИВИДЕНДЫ: • Если не будет негативных сюрпризов, то в мае-июне 2026 года должны выплатить около 34 копеек на акцию (див. доходность 11,7%). С 2016 года Интер РАО направляет на дивиденды 25% от прибыли, но если payout решат увеличить до 50%, див. доходность вырастет в 2 раза. Вот только вероятность такого сценария крайне мала, сейчас у компании в приоритете капитальные затраты. 4️⃣ ОЦЕНКА РЫНКОМ: • Форвардная оценка на 2025 год у Интер РАО дешёвая (P/E = 2,1x), рынок уже закладывает в котировки снижение прибыли в следующем году. ✏️ ВЫВОДЫ: • Интер РАО в ближайший год планирует направить большую часть кубышки на капитальные затраты, что приведёт к падению процентных доходов (50% от прибыли). • Несмотря на дешевизну Интер РАО, акции вряд ли смогут обогнать индекс Мосбиржи на горизонте 1 года. Хорошая компания для долгосрочных инвесторов, но предстоящее падение прибыли лично меня отталкивает от того, чтобы добавить компанию в свой портфель, даже несмотря на двузначную див. доходность. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём [телеграм-канале](https://t.me/+152APTFAxE9kZmQ6). ❤️ Поддержите пост реакциями, если было интересно. _____ 👉 Подписывайтесь на мой [телеграм-канал](https://t.me/+152APTFAxE9kZmQ6) , там вы найдёте ещё больше аналитики и обзоров компаний.