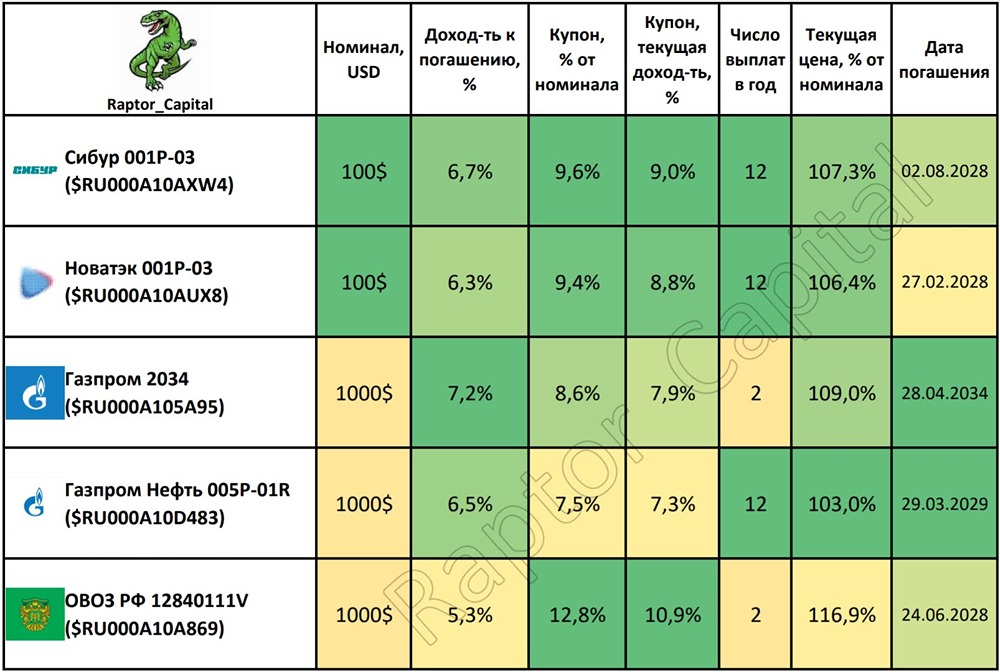

Raptor Capital

ЧАСТНЫЙ БЛОГ

Сравнение финансовых показателей Сбера и Т-Технологий: детальный разбор

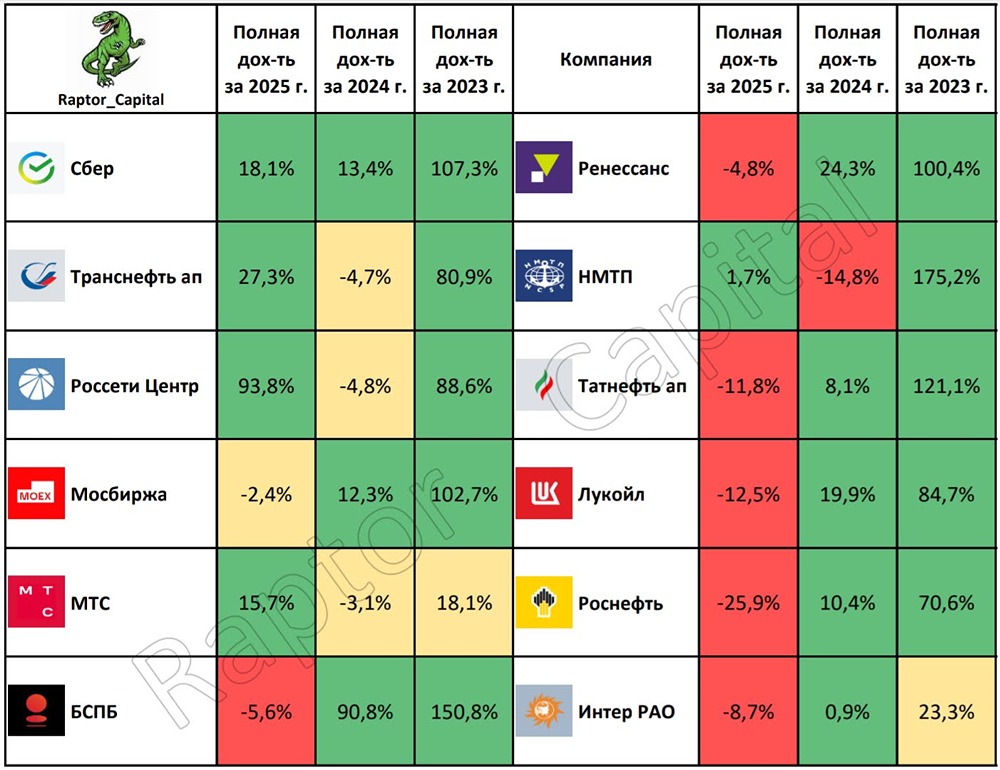

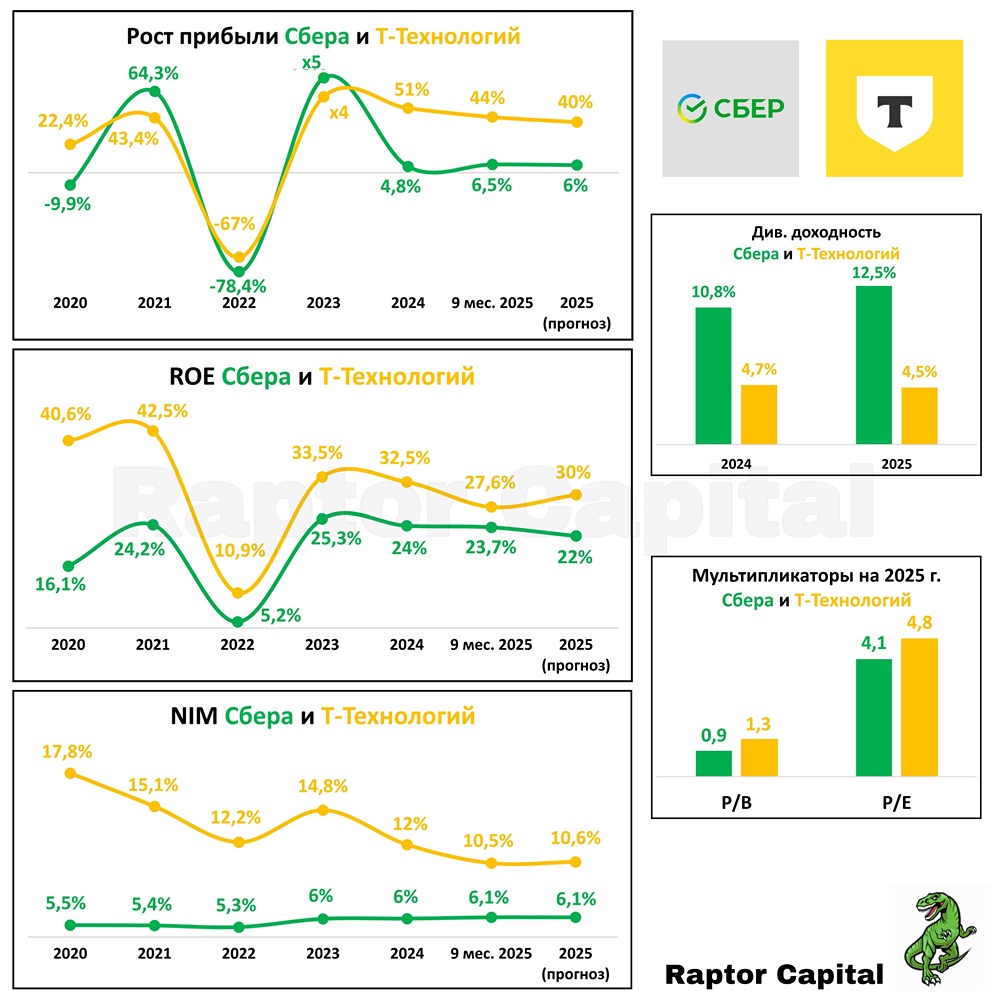

🏦 Сбер и Т-Технологии – Классика против роста 📌 По данным Мосбиржи каждый третий частный инвестор держит в своём портфеле акции Сбера. Акции Т-Технологий держит каждый 15-ый инвестор. Предлагаю сравнить эти две экосистемы и сделать выбор между классикой и ростом. 1️⃣ ПРИБЫЛЬ: • За последние 6 лет динамика прибыли лучше у Т-Технологий. Исключение – 2021 и 2023 года, тогда после падения прибыли Сбер восстанавливался более уверенно. • За последние 2 года Сбер растёт в прибыли на 5-6% в год, Т-Технологии – на 40-50% в год. В 2025 году менеджмент Сбера ожидает рост прибыли на 6%, менеджмент Т-Технологий – на 40%, результаты за 9 месяцев полностью соответствует заданным планкам. 2️⃣ ROE: • Рентабельность капитала (ROE) всегда выше у Т-Технологий. По итогам 9 месяцев у Сбера ROE = 23,7%, у Т-Технологий 27,6%. С начала года разница между ROE двух банков снизилась в 2 раза, причина – поглощение Т-Технологиями менее рентабельного Росбанка. И всё же, на каждый рубль вложенных средств Т-Технологии зарабатывают заметно больше Сбера. 3️⃣ NIM: • Чистая процентная маржа (NIM) исторически выше у Т-Технологий. Раньше показатель был выше Сбера в 3 раза, теперь чуть менее, чем в 2 раза. По итогам 9 месяцев у Сбера NIM = 6,1%, у Т-Технологий 10,5%. Т-Банку удаётся более эффективно зарабатывать с разницы между доходами от кредитов и расходами по вкладам. 4️⃣ ДИВИДЕНДЫ: • Ни для кого не секрет, что СберБанку больше подходит звание дивидендного аристократа. За 2024 год див. доходность Сбера составила 10,8% против 4,7% у Т-Технологий. • При выполнении прогнозов по прибыли за весь 2025 год Сбер должен выплатить около 38 рублей на акцию (див. доходность 12,5%), Т-Технологии – 142 рубля на акцию (див. доходность 4,5%). Сбер платит дивиденды 1 раз в год, Т-Технологии – ежеквартально. 5️⃣ ОЦЕНКА РЫНКОМ: • Оценка по мультипликаторам на 2025 год дешевле у Сбера: P/E = 4,1x и P/B = 0,9x. У Т-Технологий P/E = 4,8x и P/B = 1,3x. • Но если Сбер покажет рост прибыли в 2026 году на 7%, форвардная оценка на 2026 год составит P/E = 3,8x. Т-Технологии при росте прибыли на 30% в 2026 году имеют более дешёвую оценку P/E = 3,7x. 6️⃣ ДОПОЛНИТЕЛЬНЫЕ ФАКТОРЫ: • По капитализации Сбер в 8 раз больше Т-Технологий (6,8 трлн рублей против 0,8 трлн рублей). Стоимость риска (COR) всегда была выше у Т-Технологий – сейчас 6% против 1,5% у Сбера. Качество кредитного портфеля хуже у Т-Технологий, поэтому для них снижение ключевой ставки более позитивно, чем для Сбера. • К менеджменту обоих банков вопросов нет, разве что программа мотивации сотрудников у Т-Технологий не в пользу миноритариев (для реализации программы скоро планируют байбэк 5% акций, а потом ежегодно проводить допэмиссии на 1,5% акций в год). ✏️ ВЫВОДЫ: • Темпы роста и многие показатели в разы лучше у Т-Технологий в сравнении со Сбером. Сбер взамен даёт инвесторам ежегодную див. доходность 11-13%. При этом потенциал роста намного выше у Т-Технологий – если акции обоих банков завтра подорожают на ≈30% (Сбер по 400 рублей и Т-Технологии по 4000 рублей), то недооценка останется только в акциях Т-Технологий. • Я держу в своём портфеле и Сбер, и Т-Технологии, но доля Т-Технологий выше в 2 раза. Докупать акции Сбера готов по 275 рублей, акции Т-Технологий по 2800 рублей, обе отметки ниже текущих цен на 9-10%. К посту прикрепил мои графики сравнения Сбера и Т-Технологий. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём [телеграм-канале](https://t.me/+152APTFAxE9kZmQ6). ❤️ Поддержите пост реакциями, если было интересно. _____ 👉 Подписывайтесь на мой [телеграм-канал](https://t.me/+152APTFAxE9kZmQ6) , там вы найдёте ещё больше аналитики и обзоров компаний.