Павел Донецких

ЧАСТНЫЙ БЛОГ

Какие факторы будут влиять на рост акций «Русала» в 2025 году?

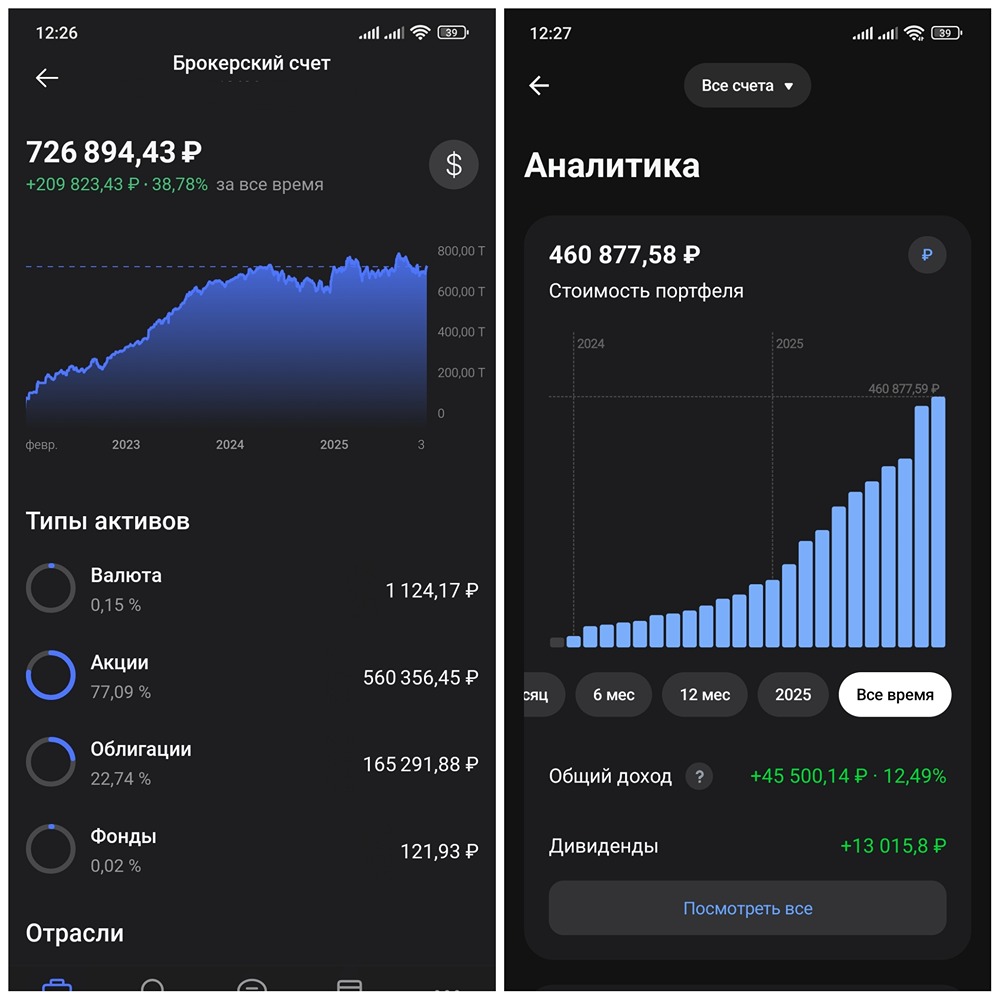

Русал Сегодня хочу поговорить и разобрать с вами нашего алюминиевого и глинозёмного гиганта! ❗️ Олег Владимирович и Роман Аркадьевич в 2000-ом году приняли, на мой взгляд, правильное и сильное решение, объединив активы «СИБАЛа» и «Millhouse Capital». ⚡️ Цена на алюминий вернулась к достойному уровню — [выше $2650](https://i.mondiara.com/i/c/ThePavel_don) за тонну, как и в I квартале 2025 г. Хочу напомнить, во II квартале 2025 г. алюминий в среднем торговался по цене $2445. Ключевые сдерживающие факторы для прибыли: 🔺 высокая долговая нагрузка 🔺 крепкий рубль → Из металлургических компаний Русал наиболее чувствителен к курсу: его изменение на 10%, по моим оценкам, приводит к изменению прибыли более чем на 75%. → Агрессивная торговая политика США продолжает давить на цены на алюминий, однако рынки сбыта давно сместились в сторону азиатских стран, что смягчает потенциальный ущерб. [ДРАЙВЕРЫ РОСТА](https://i.mondiara.com/i/c/ThePavel_don) ▲ Рост цен на алюминий. В условиях ограничения производства в Китае: поднебесная на пределе своих мощностей, что может вызвать спрос и рост цены. ▲ Дальнейшее снижение ключевой ставки. Смягчение денежно-кредитной политики должно заметно снизить нагрузку на EBITDA в части процентных платежей. В I полугодии она составляла 57% от EBITDA. ▲ Ослабление рубля. Снижение нацвалюты с текущих уровней до прогнозных 89,3 руб./$ позволит компании нарастить прибыль в текущих ценах на 51%. [КЛЮЧЕВЫЕ РИСКИ](https://i.mondiara.com/i/c/ThePavel_don) ▼ Жесткая торговая риторика США. Нарушение логистических связей из-за введения пошлин США, вероятно, вызовет всплеск цен на металлы. При этом долгосрочный мировой спрос пострадает, что в итоге негативно скажется на компании, которая производит порядка 7% первичного алюминия в мире. ▼ Крепкий рубль. Сохранение курса рубля на текущих значениях будет продолжать давить на чистую рентабельность и прибыль компании, а также ограничит для нее возможность как получать дивиденды от пакета в «Норникеле», так и гасить собственный долг и выплачивать дивиденды своим акционерам. ▼ Перебои в поставках сырья. Удаленность и риск попадания под санкции поставок сырья из-за рубежа могут нарушать производственные планы компании и вынуждают её инвестировать в развитие собственной сырьевой базы в России. ⚡️ Мой прогноз: «нейтральный». ❗️ Целевая цена: 44 руб. Уважаемые друзья, вы держите акции Русал в своём портфеле❓ Какой ваш прогноз относительно цены❓ Подписывайтесь на мой блог: Ⓜ️ [в соцсети Mondiara](https://i.mondiara.com/i/c/ThePavel_don) Ваша поддержка меня мотивирует! 🤝