![Аватар сообщества БАЗИС: АНАЛИЗ [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

Дивиденды БАЗИС 7,2₽: оправдан ли текущий рост акций?

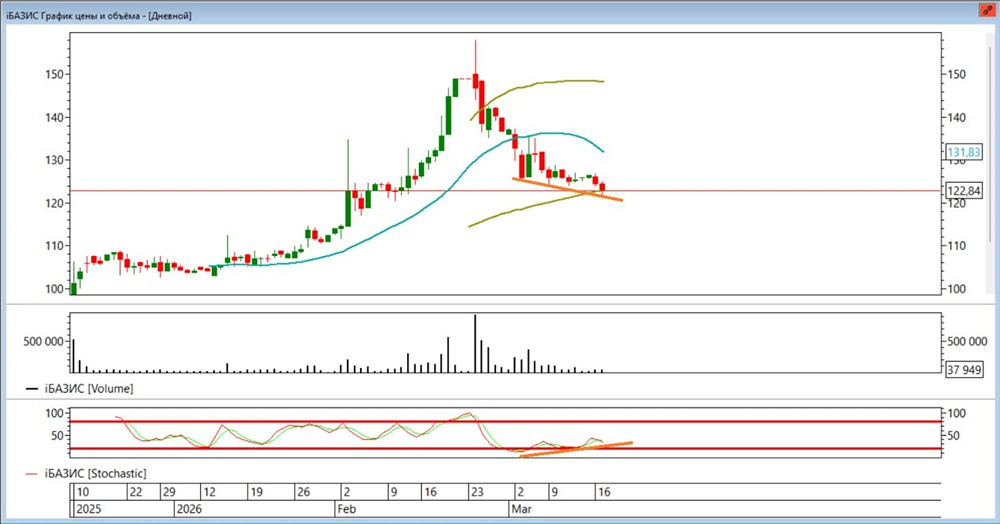

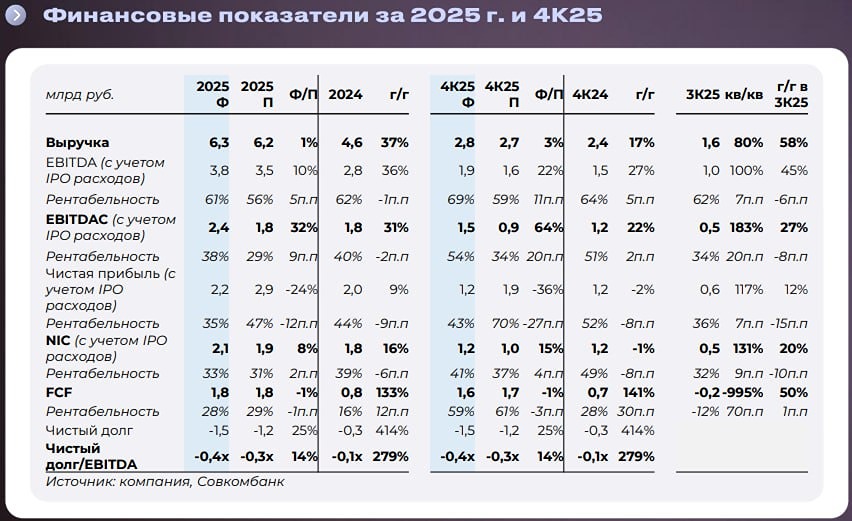

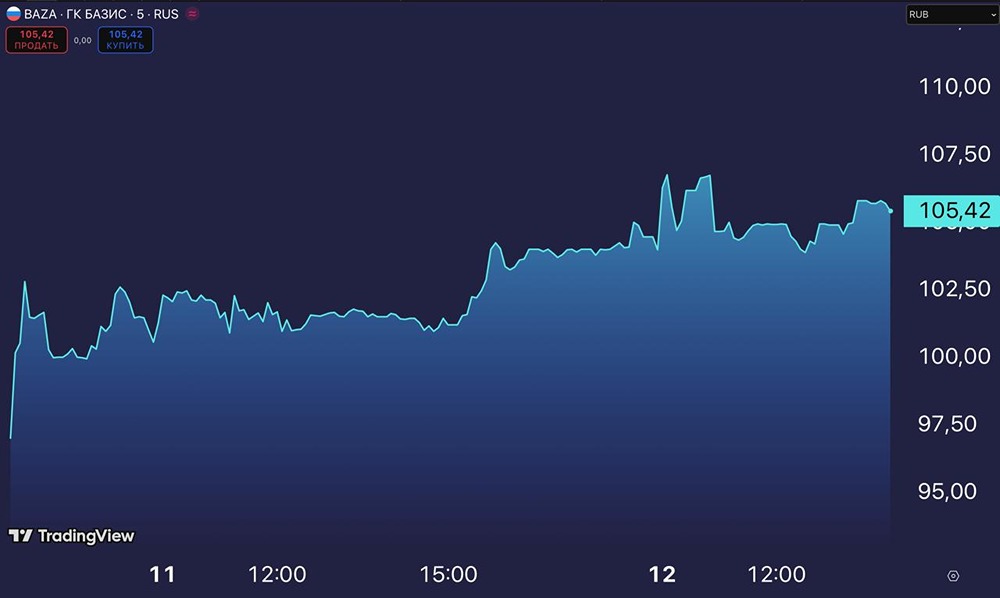

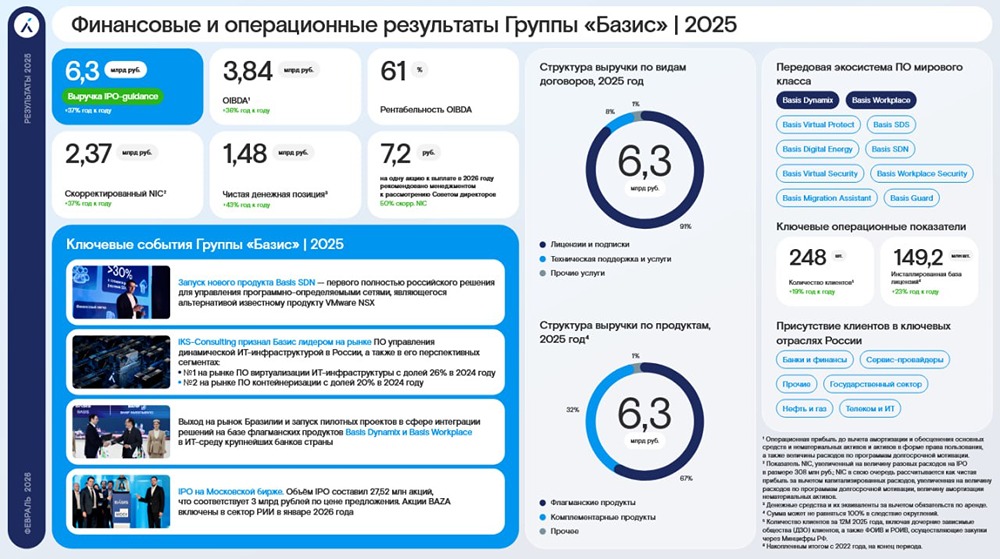

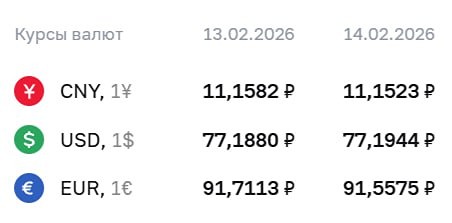

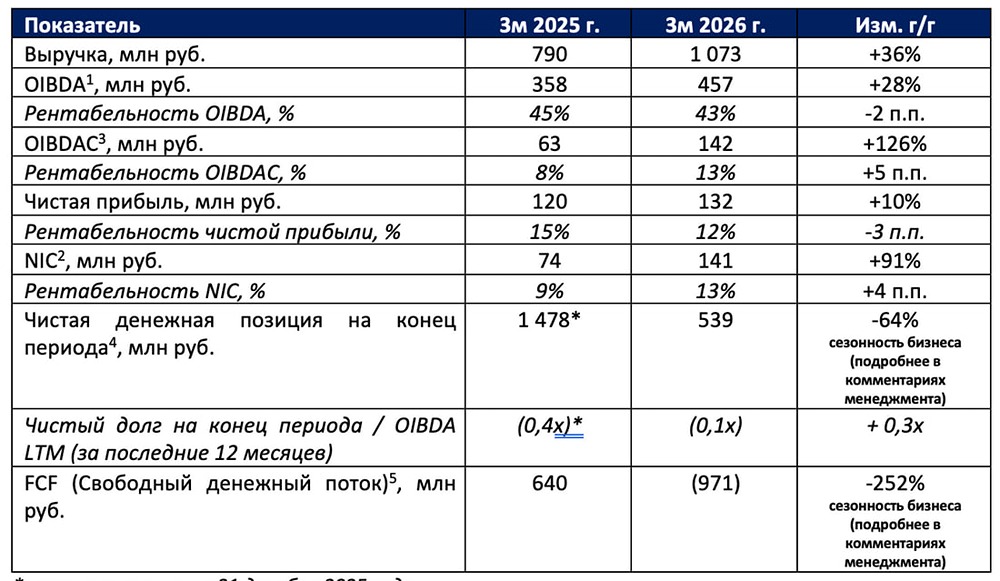

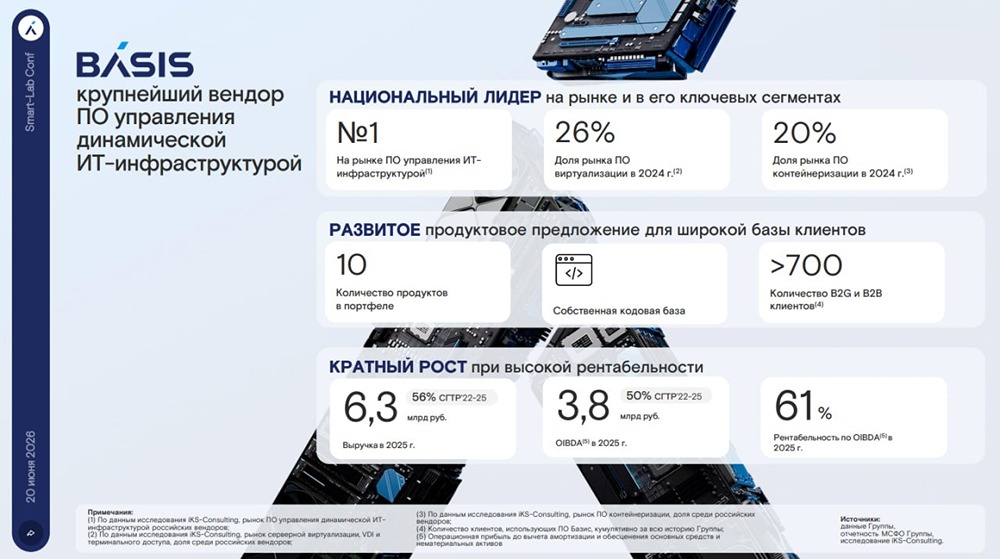

«БАЗИС»: рост на 37% и дивиденды 7,2 ₽ — что скрывают цифры? Компания отчиталась за 2025 год: • Выручка: 6,3 млрд ₽ (+37%) — прогноз выполнен. • OIBDA: 3,84 млрд ₽, маржа 61%. • FCF: +143% до 2,07 млрд ₽ • Чистая позиция: 1,48 млрд ₽ (Но тут дело в сезонности бизнеса). Что драйвит рост? → Экосистема: комплементарные продукты +83,6% г/г. → Импортозамещение. → Подписка: 38% рекуррентной выручки. Минусы: • Чистая прибыль +8,6% — отстает от выручки. • Судя по всему, эти результаты уже в цене. Дивиденды могут быть: 7,2 ₽/акция (~4,9% див. доходности). Стоит ли брать? Сложный вопрос, особенно на прошлом взлете акций. Отчет выглядит неплохим, но в целом ожидаемым. Я бы не стал брать акции. В подписке проведем оценку стоимости акций, но думается мне, что дороже 120 ₽ не интересно. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Юрий Марченко

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ