![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ГРУППА ЛСР

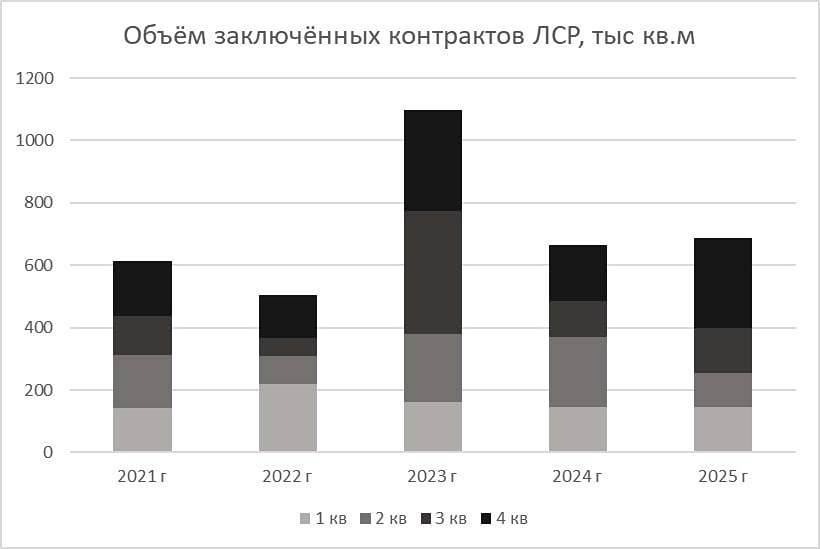

Мнение: УК Арсагера. Группа ЛСР. Итоги 2023 г.: конец главной интриги. Группа ЛСР раскрыла финансовую отчетность по МСФО и отчет о рыночной стоимости портфеля своих проектов по итогам 2023 г. Согласно вышедшим данным, выручка компании подскочила более чем в полтора раза до 236,2 млрд руб. Основной сегмент - недвижимость и строительство - показал увеличение доходов на 87,5% до 204,2 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир вырос на 23,7%, впервые за последние годы превысив отметку 1 млн кв. м. Средняя цена реализованной недвижимости, по нашим оценкам, составила составила 186 тыс. руб. за кв. м. (-13,7%), что можно объяснить повышением в структуре реализации недвижимости сегмента масс-маркет. Близкую к нулевой динамику по выручке показал сегмент строительных материалов, чьи доходы составили 24,9 млрд руб. В частности, снижение выручки было зафиксировано по бетону, газобетону и кирпичу, в то время как по гранитному щебню и песку наблюдался рост доходов. Затраты компании выросли на 76,0% до 141,3 млрд руб. Коммерческие и административные расходы прибавили 22,9% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру. Отрицательное сальдо прочих доходов/расходов увеличилось более чем в четыре раза до 2,3 млрд руб. за счет отражения убытка от деконсолидации дочернего предприятия в размере 2,7 млрд руб. В итоге операционная прибыль компании выросла на 81,8% до 62,5 млрд руб. Чистые финансовые расходы компании выросли на 40,5% до 20,9 млрд руб. во многом вследствие увеличения процентных расходов, связанных со значительным компонентом финансирования и начисленным процентам по кредитам с эскроу. Долговой портфель компании (включая эскроу-счета) вырос с 215,1 млрд руб. до 224,1 млрд руб. В итоге чистая прибыль компании подскочила более чем вдвое, составив 28,3 млрд руб., что стало рекордным годовым значением за все время аналитического покрытия акций компании. Дополнительно отметим, что Группа ЛСР раскрыла отчет оценщика о рыночной стоимости портфеля проектов. Общая величина сократилась с 550,2 млрд руб. до 521,3 млрд руб., что, на наш взгляд, во многом связано с ударными продажами строящейся недвижимости в 2023 г. Из этой суммы на жилую недвижимость пришлось свыше 430 млрд руб., остальное - на коммерческую недвижимость, а также санатории в Сестрорецке и Сочи. Примечательно, что оценка сочинских санаториев за год поднялась с 30,7 млрд руб. до 39,9 млрд руб., а Сестрорецкого курорта - с 9,4 млрд руб. до 11,4 млрд руб. В тоже время в сегменте жилой недвижимости на фоне повышенных объемов реализации внушительное сокращение общей рыночной стоимости испытала стоимость элитных объектов в Петербурге - с 36,6 млрд руб. до 25,4 млрд руб., а также петербургского масс-маркета - со 161,3 млрд руб. до 96,5 млрд руб. Частично это было компенсировано ростом стоимости московского портфеля, что обусловлено увеличением рыночной оценки ряда проектов (ЗИЛ Восток, WAVE). Ожидаемыми, но от от этого не менее неприятными новостями стали сведения о передаче выкупленных ранее акций компании контролирующему акционеру и ряду сотрудников компании. Напомним, что впервые информация появилась еще в прошлом году, при этом условий выбытия акций компания не предоставила. В рамках завершившейся долгосрочной программы мотивации участникам программы было передано 22 151 495 акций. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ