![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

Прогноз цены акций ЛСР: стоит ли ждать роста котировок? Ищем ответы

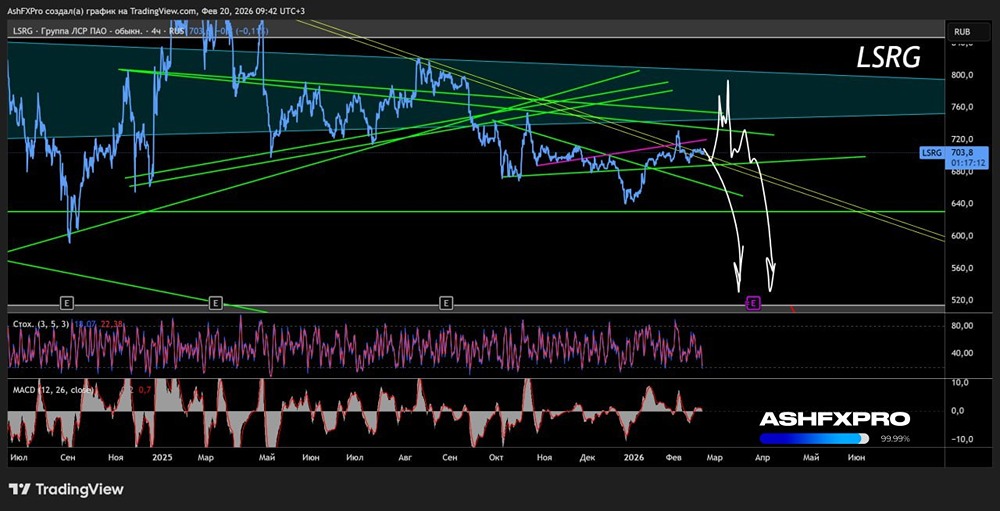

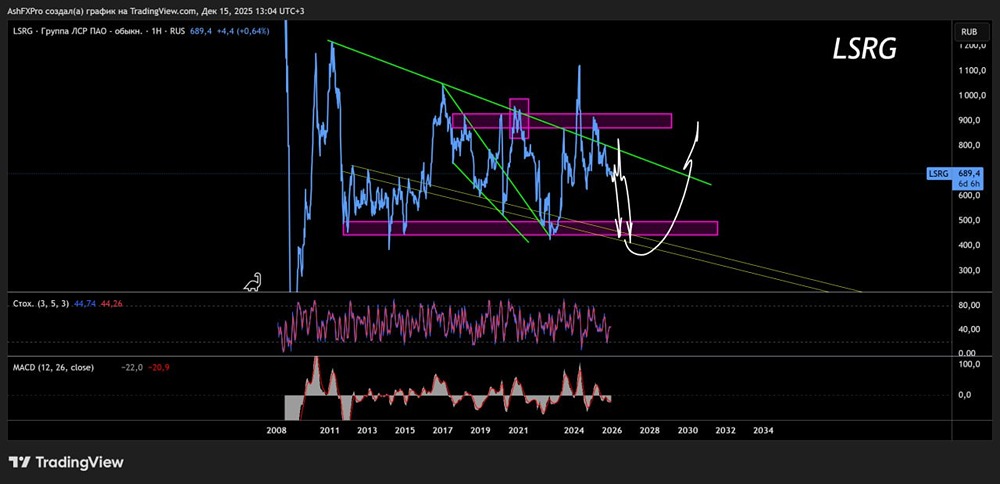

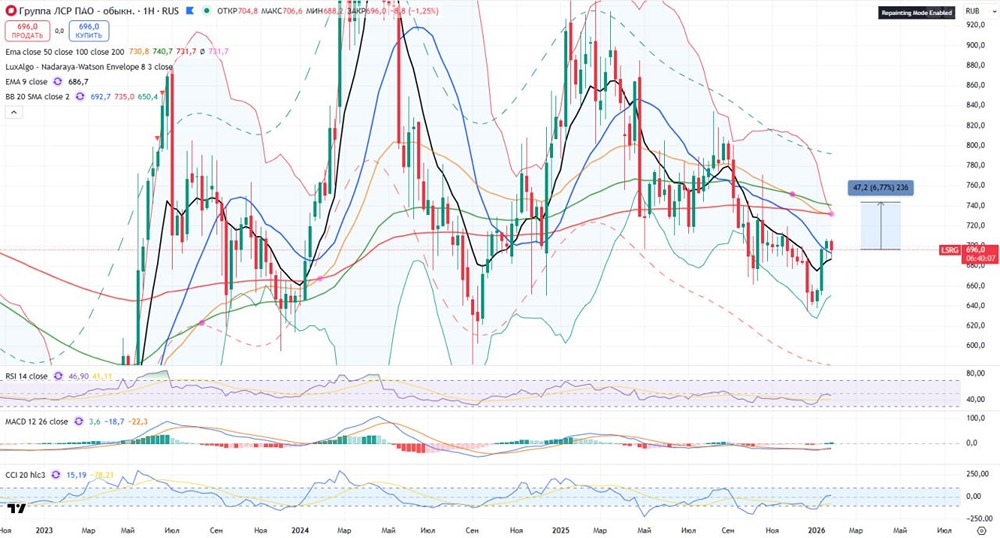

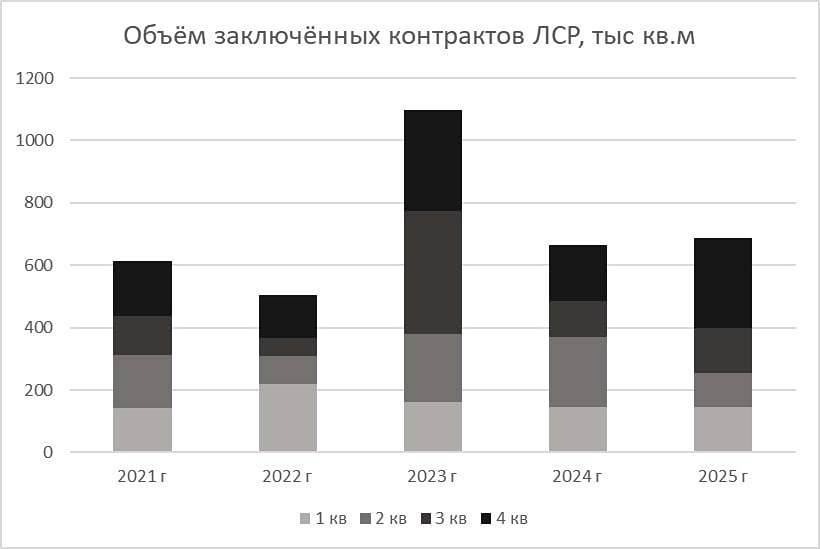

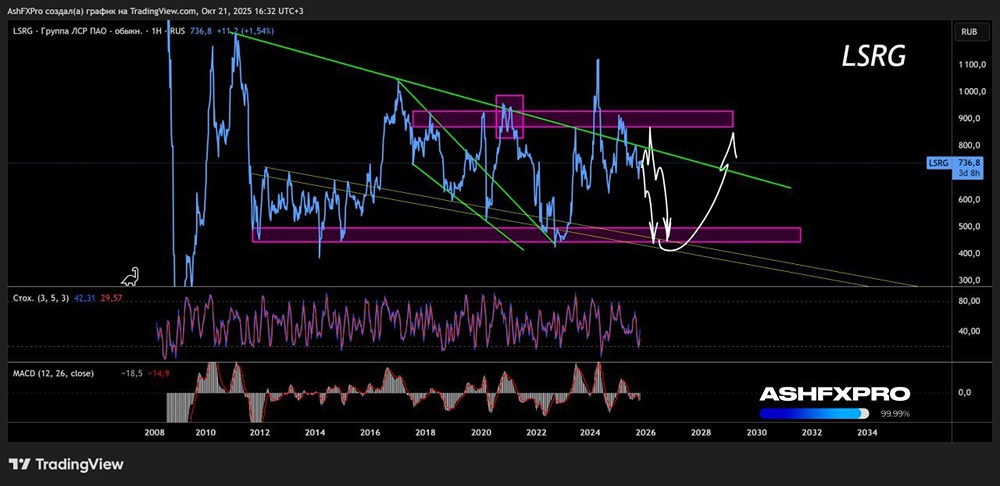

Анализ компании ЛСР Сектор: Недвижимость Последний обзор по ЛСР я проводил 2 декабря 2025 года. Тогда акции стоили 691 рубль, и я ожидал снижения до 650 рублей с последующим отскоком до 700 рублей. Однако акции снизились до 635 рублей, а затем выросли до 736 рублей, подтверждая мои ожидания. Цена прошла все предполагаемые точки. Затем стоимость акций снизилась до 587 рублей, но сейчас восстанавливается и торгуется на уровне 686 рублей, где мы и разбирали ситуацию в прошлый раз. Давайте посмотрим, как обстоят дела у компании и какие перспективы нас ждут. Основные метрики: - Капитализация: 973 млн долларов - P/E: 6,54 - P/S: 0,28 - P/B: 0,53 - EPS: 104,66 рубля - EBITDA: 61,1 млрд рублей - EV/EBITDA: 6,65 Сравнение с прошлым обзором: Прибыль значительно снизилась, а некоторые метрики стали дороже. Давайте разберем последний отчет, посмотрим новости, график и сделаем выводы. Новостной фон: - СД ЛСР: дивиденды за 2025 год — 78 рублей на акцию. ГОСА — 29 июня, отсечка — 13 июля. - Операционная деятельность за 1 квартал 2026 года: объем заключенных контрактов — 118 тысяч кв. м; стоимость новых договоров — 31 млрд рублей; доля контрактов с ипотекой — 68%. - ЛСР не планирует обращаться за государственной финансовой поддержкой. - ЛСР приобрела 100% ООО «Пулково Скай», владеющего пятизвездочным отелем «Domina Пулково» на 253 номера в Санкт-Петербурге. - РСБУ за 1 квартал 2026 года: выручка — 3,75 млрд рублей (+172,2% г/г), чистая прибыль — 0,70 млрд рублей (+588,4% г/г). - В январе-марте 2026 года продажи сократились в 1,3 раза по сравнению с прошлым годом — до 31 млрд рублей. Финансовое здоровье: - Собственный капитал за 2025 год снизился на 5%, а в 2024 году вырос на 18%. - Чистый долг за 2025 год увеличился на 60%, а в 2024 году — на 22%. - Net Debt / EBITDA: 5,5, что указывает на высокий уровень долговой нагрузки (в 2024 году было 2,92). Выводы: Собственный капитал снизился, долговая нагрузка значительно увеличилась. Ситуация в 2025 году значительно ухудшилась по сравнению с 2024 годом. Финансовое здоровье компании хуже среднего. Выручка и прибыль: - Выручка за 2025 год выросла на 5%, в 2024 году — на 1%. - Прибыль за 2025 год обвалилась на 62%, в 2024 году росла на 1%. - Свободный денежный поток за 2025 год упал на 143% до минус 141,6 млрд рублей. Будущее и оценки: 15 января 2026 года аналитики «Сбер Инвестиций» прогнозируют цену акций ЛСР в 950 рублей. Основные акционеры: - 45,3% — Молчанов А.Ю. - 11% — Молчанов Е.А. - 2,2% — ООО «ЛСР. Управляющая компания» - 1% — Мавлияров Х.Д. - 1% — Левит И.М. Сравнение с конкурентами: ЛСР входит в тройку крупнейших компаний сектора по капитализации. По основным метрикам компания оценивается в среднем по сектору, но долговая нагрузка выше среднего (проблемы у всего сектора). По рентабельности ЛСР уступает конкурентам, а по росту выручки за последние 5 лет находится на среднем уровне сектора. Дивиденды: Компания регулярно выплачивает дивиденды, но не каждый год. За 2021 год выплат не было. В 2023 году дивиденды составили 13,89%. Обычно ЛСР платит высокие дивиденды (9–13%), но бывают и менее удачные годы (4–7%). В 2025 году дивиденды составили 8,97%, а в 2026 году ожидается 11,39%. Технический анализ: Выход из нисходящего канала вверх. Если акции смогут закрепиться на новом уровне, это будет бычий сигнал. Однако учитывая фундаментальные проблемы, описанные выше, я бы ожидал возвращения в нисходящий канал. Как я вижу дальнейшее движение, показано на графике. Выводы: ЛСР — одна из немногих строительных компаний, показывающих прибыль. Однако FCF указывает на серьезные проблемы (см. прикрепленный файл). Я бы пока воздержался от покупки акций ЛСР и всего сектора недвижимости, учитывая, что ЛСР находится в среднем лучше конкурентов. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ