![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ГРУППА ЛСР

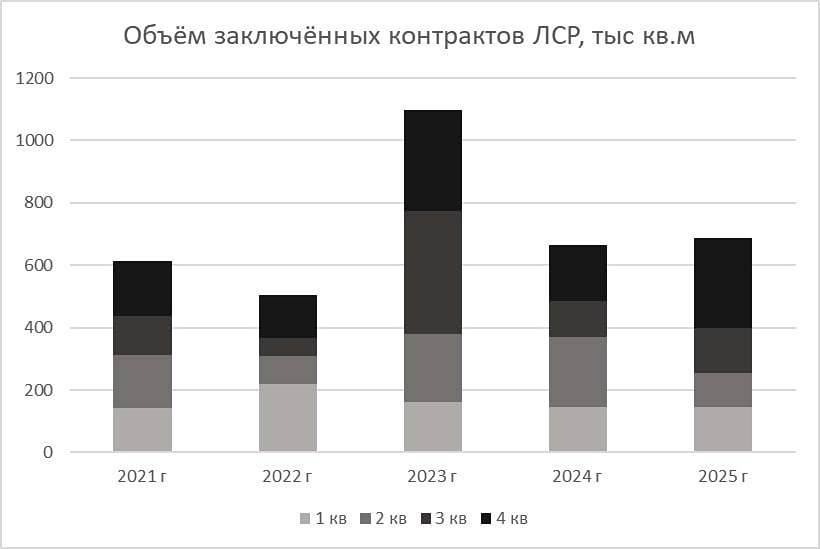

Мнение: Альфа-Инвестиции. Чего ждать от отчёта ЛСР: прогноз аналитиков. Мы ожидаем, что 15 марта ЛСР представит сильные финансовые результаты за 2023 г. По нашим оценкам, выручка компании может увеличиться на 61% г/г, до 225 млрд руб., а рентабельность по EBITDA при этом составит около 28% — выше уровней 2022 г. на 2 п. п. Сильные продажи и существенный рост ввода жилья в эксплуатацию в 2023 г. – на 37% г/г, до 974 тыс. кв. м, должны были положительно повлиять на выручку компании. На рентабельность бизнеса, вероятно, позитивно повлияла структура продаж и рост цен в расчете на квадратный метр. Мы считаем, что столь сильные результаты позволят рассчитывать на дивиденды в размере 78-157 руб. на акцию, что соответствует дивидендной доходности на уровне 8-16%. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ