![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ГРУППА ЛСР

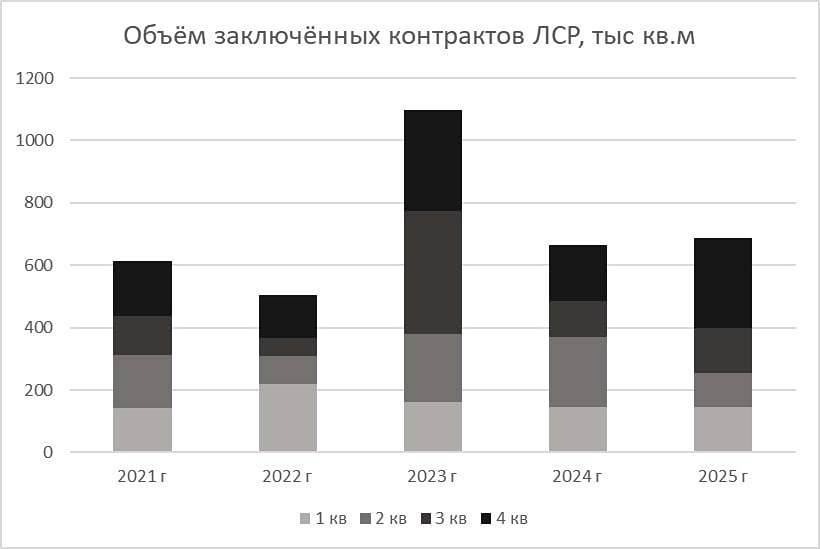

Мнение: СберИнвестиции. В SberCIB повысили таргет для акций Группы ЛСР. Котировки девелоперов упали и сильно отстали от рынка. Всё из-за того, что программу льготной ипотеки закрыли, а условия семейной ипотеки могут ужесточить. Но аналитики считают, что в котировках Группы ЛСР это уже учтено. А вот какие ещё драйверы есть у акций? Сильные финансовые результаты за 2023 год. Продажи выросли в 2,2 раза, чистая прибыль — в 2,6 раза, а соотношение «чистый долг/EBITDA» снизилось в 4 раза и стало самым низким среди девелоперов. По итогам 2023 года Группа ЛСР единственная в секторе заплатила дивиденды — 100 ₽ на акцию. Аналитики ждут таких высоких дивидендов и дальше. По их мнению, прибыль в 2024 году позволит девелоперу снова распределить по 100 ₽. В этом году дивдоходность акций Группы ЛСР будет самой высокой в секторе — около 14%. Кроме того, коэффициент P/E по её акциям — 3,8. Это на 30% ниже среднего за 5 лет и на 50% — ниже среднего в секторе. Новая оценка SberCIB — «покупать», таргет — 970 ₽, потенциал роста — 32%. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ