![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

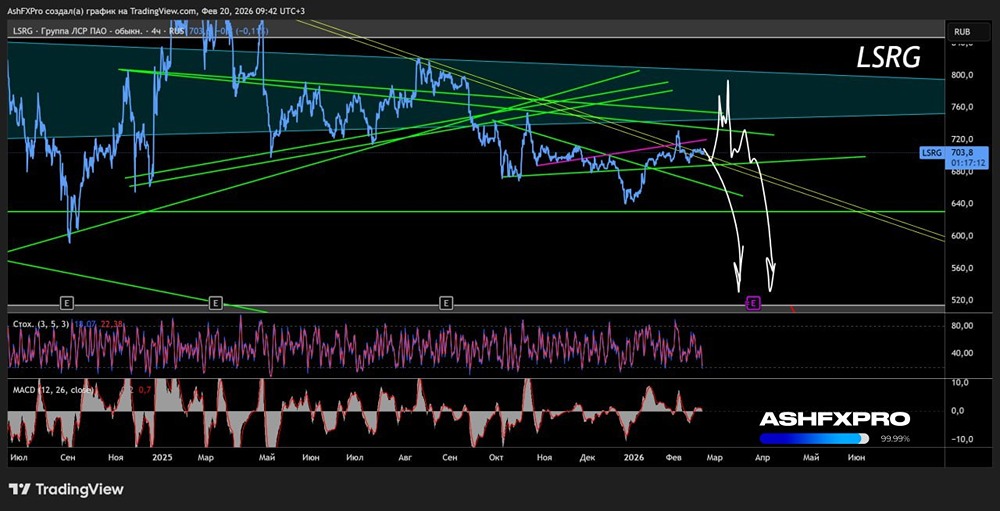

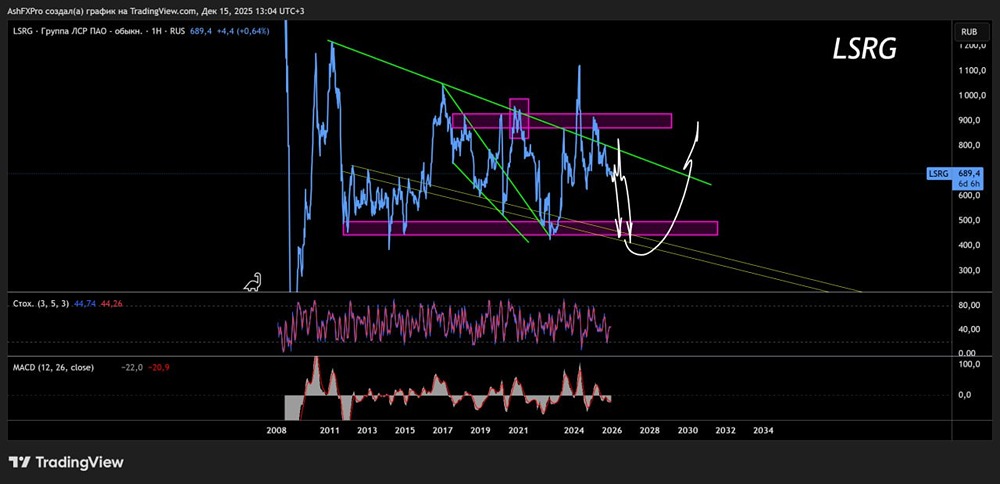

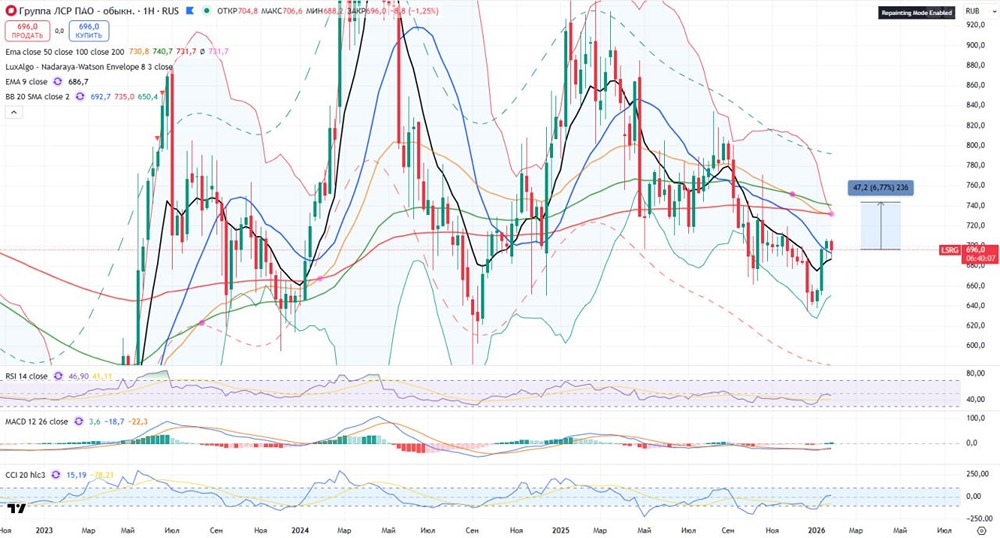

Стоит ли покупать акции ЛСР с целевым уровнем 800–870 рублей?

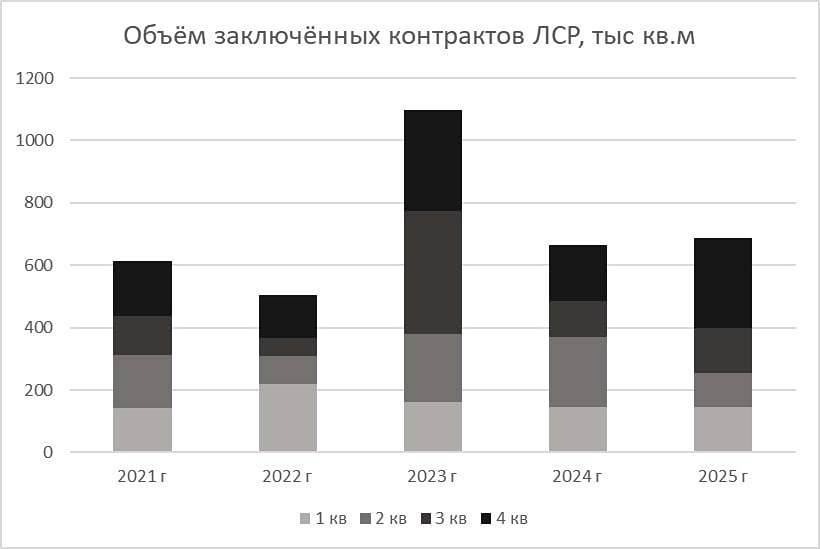

Мнение: Freedom Finance Global Акции ЛСР — защитная инвестиция с потенциалом роста до 20% ЛСР опубликовала результаты за третий квартал и девять месяцев 2024 года. За этот период компания заключила контракты на сумму 39 миллиардов рублей и 146 тысяч квадратных метров. За девять месяцев показатели выросли до 107 миллиардов рублей и 400 тысяч квадратных метров. Доля ипотечных сделок остаётся стабильной: 51% в третьем квартале и 49% с начала года. Продажи по сравнению с прошлым годом выросли: объём на 24%, а выручка — на 30%. Однако к концу девяти месяцев база оказалась немного ниже: снижение на 18% по площади и на 7% по выручке по сравнению с 2023 годом. Средняя цена сделки увеличилась на 268 тысяч рублей за квадратный метр за девять месяцев, что составляет плюс 13–14% по сравнению с прошлым годом. География продаж разнообразна: в Петербурге в третьем квартале компания реализовала 73 тысячи квадратных метров на сумму 17 миллиардов рублей, в Москве — 49 тысяч квадратных метров на 19 миллиардов рублей, а в Екатеринбурге — 24 тысячи квадратных метров на 3,1 миллиарда рублей. Производство стройматериалов остаётся сдержанным: по итогам девяти месяцев наблюдается снижение по щебню, газобетону, кирпичу и песку, что свидетельствует об охлаждении в смежном бизнесе. Рост цен и стабильная доля ипотечных сделок поддерживают денежный поток девелопмента. Объём проданных квадратных метров за девять месяцев ниже прошлогоднего уровня. Ставка на проекты в столичных агломерациях и строгий контроль цен помогают удерживать маржу. Сегмент стройматериалов испытывает трудности, что снижает операционный микс, но не влияет на оценку кредитного качества. Отчёт можно считать нейтрально-позитивным. Риск-профиль девелопмента улучшается благодаря более высокой средней цене и хорошей конверсии ипотеки. В четвёртом квартале основное внимание будет уделено ключевой ставке, параметрам льготной ипотеки и темпам ввода очередей. ЛСР остаётся компанией, ориентированной на денежный поток и дивиденды, что придаёт её бумагам защитный характер. Переоценка возможна при значительном смягчении денежно-кредитной политики Банка России. До этого момента целесообразно держать умеренную долю акций, покупая их на просадках под новые старты и сильные квартальные продажи. По МСФО за девять месяцев ожидается выручка в размере 155–165 миллиардов рублей, основываясь на договорах на 107 миллиардов рублей и 400 тысяч квадратных метров. Оценка EBITDA составит 43–47 миллиардов рублей, маржа — 27–29%. Чистая прибыль ожидается на уровне 16–18 миллиардов рублей. Рост цен на квадратный метр и высокая доля ипотечных сделок будут поддерживать компанию, в то время как сезонность материалов и стоимость заимствований могут сдерживать результаты. Целевой уровень акций на горизонте инвестирования в 12 месяцев составляет 800–870 рублей с потенциалом роста на 10–20%. Автор: Чернов Владимир Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/lsr_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: finam.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ