![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

Как высокая оценка ЛСР отражается на инвестиционной привлекательности его акций?

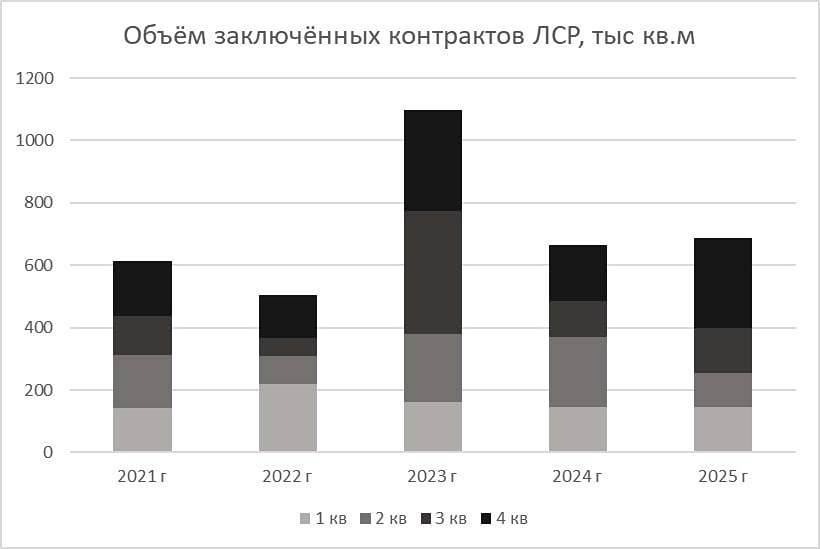

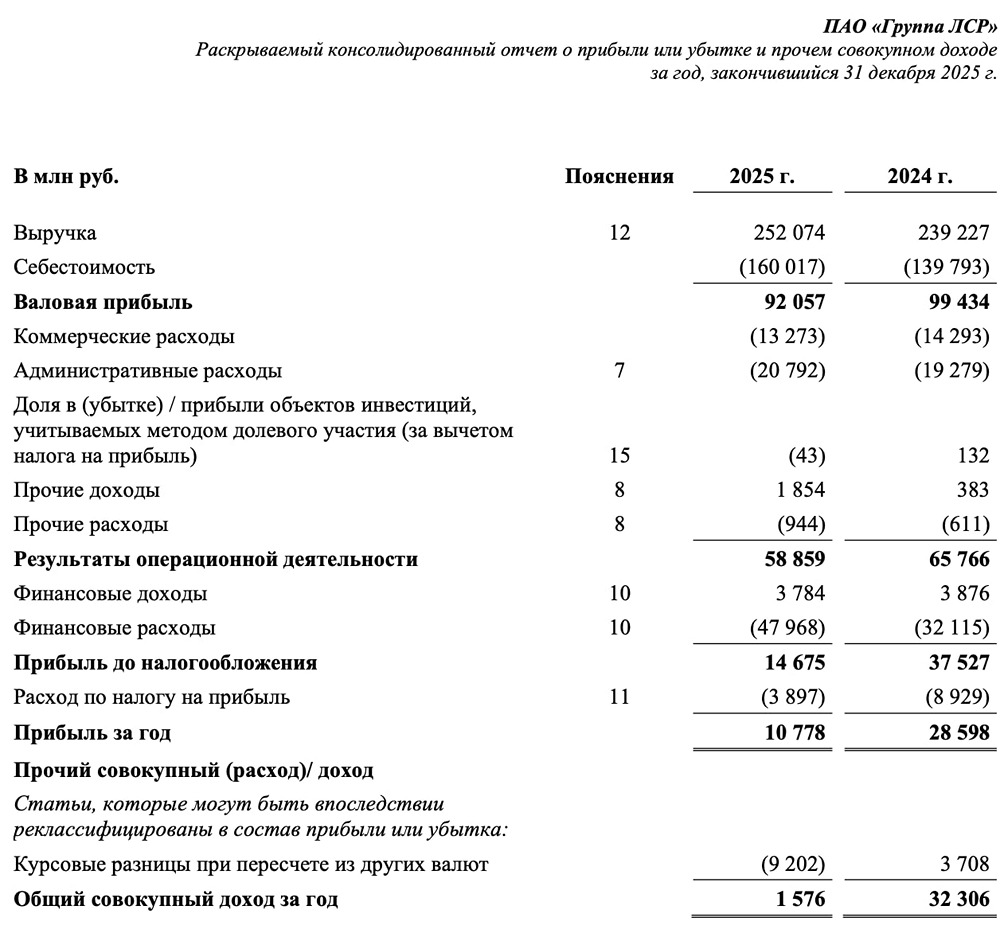

Операционно компания выглядит лучше большинства, но ее акции дорого стоят Застройщик показал убыток: 🔺 Выручка: 96 млрд рублей (+13% по сравнению с прошлым годом) 🔺 Скор. EBITDA: 22 млрд рублей (+8% по сравнению с прошлым годом) 🔺 Чистый убыток: 2,5 млрд рублей (год назад была прибыль 4,4 млрд рублей) Месяц назад мы отмечали, что новые контракты и ввод жилья снизились на 20–35% по сравнению с прошлым годом. Рост выручки обеспечен главным образом за счет подорожания недвижимости и признания дохода по эскроу за объекты, которые уже сданы. 🔹 Все стратегические регионы — Северо-Запад, Москва и Урал — прибыльны по EBITDA. Спад на Урале компенсировали ростом в Москве за счет цен и большего ввода жилья. 🔹 Убыток связан с ростом расходов по долгу — на 70% по сравнению с прошлым годом. Кредитов у компании 289 млрд рублей (примерно три капитализации), но и кэш у нее достаточный: с учетом эскроу — 194 млрд рублей. В итоге Net Debt/EBITDA около 2,4 — на уровне «Эталона». 🔹 Счета эскроу с начала года выросли на 22%. Они покрывают проектный долг (143 млрд рублей) на 118%, что является лучшим результатом среди крупнейших девелоперов. ❓ Что по строительству? Объем текущего строительства составляет 1,53 млн кв. м (-30% по сравнению с прошлым годом). Аналогично и с вводом жилья. Перенос сроков — всего 18% площади. Вместе с ПИК это лучшие показатели среди лидеров отрасли. ❗️ Итог 🔸 По операционной части ЛСР можно сравнить с ПИК: половина продаж приходится на наиболее платежеспособные регионы, доля ипотеки держится ниже 50%. Деньги от эскроу по старым объектам поступают, что позволяет рассчитывать на льготное кредитование. Долговая нагрузка комфортная, лучше только у ПИК и «Эталона». 🔸 Главная проблема — высокая оценка. 4,3 FWD EV/EBITDA — выше только у «Самолета» и мелких застройщиков. Дисконта к среднеисторическому уровню почти нет, котировки на уровне 2024 года. 🔸 В отрасли сейчас рациональнее брать ПИК — там есть дисконт в оценке. Покупать ЛСР особого смысла нет: дисконта нет, несмотря на тяжелый год для сектора. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ