![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

Среднесрочный обзор и разбор акций компании ЛСР, а также аналитика и прогноз

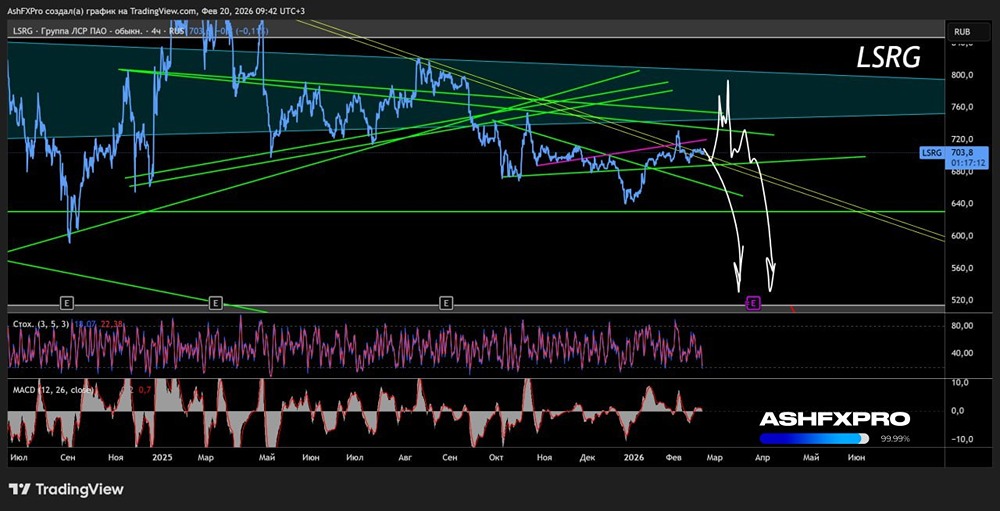

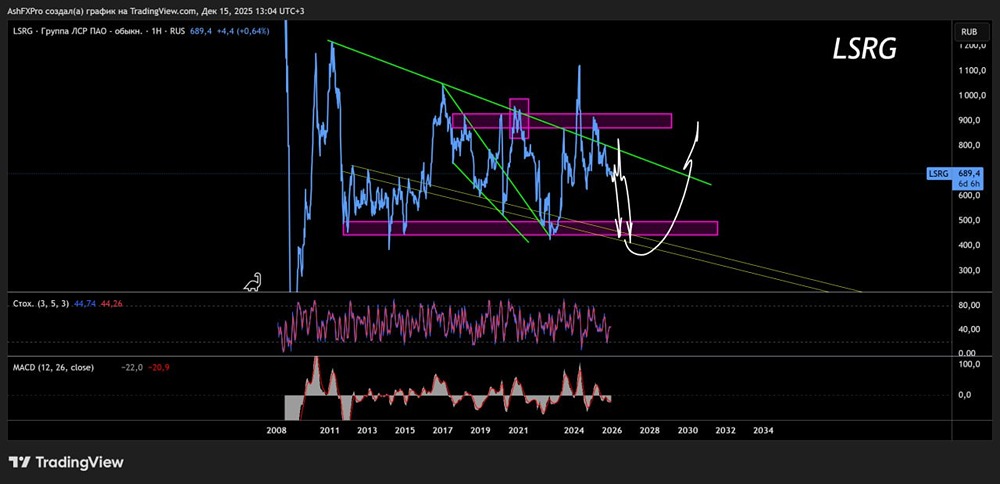

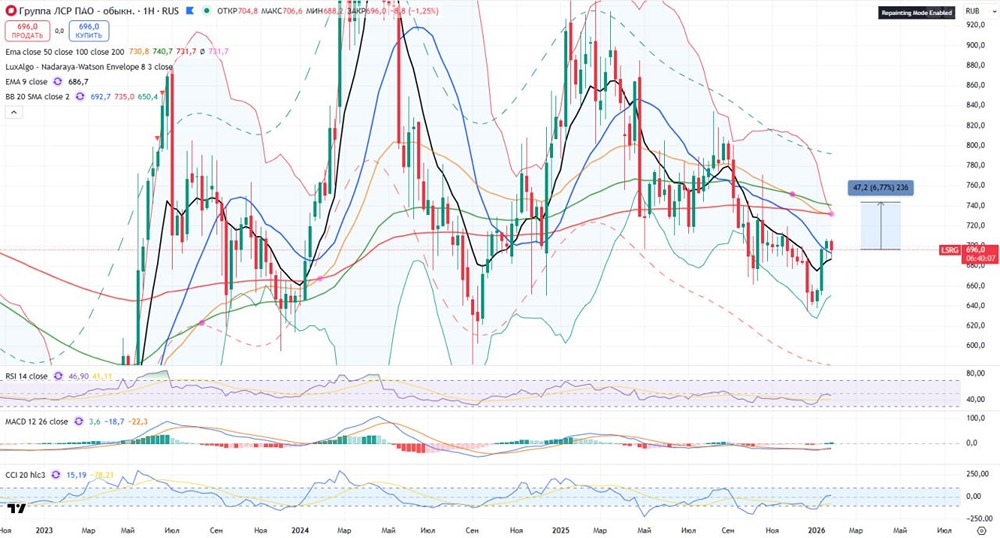

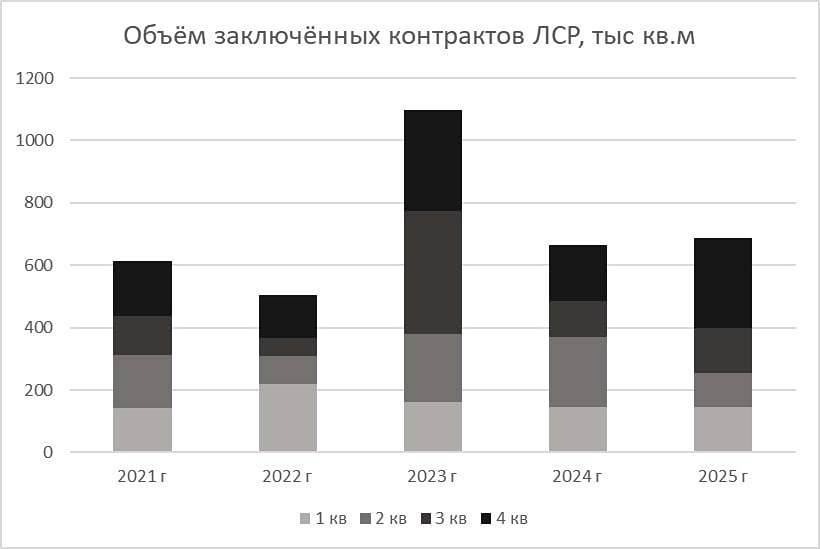

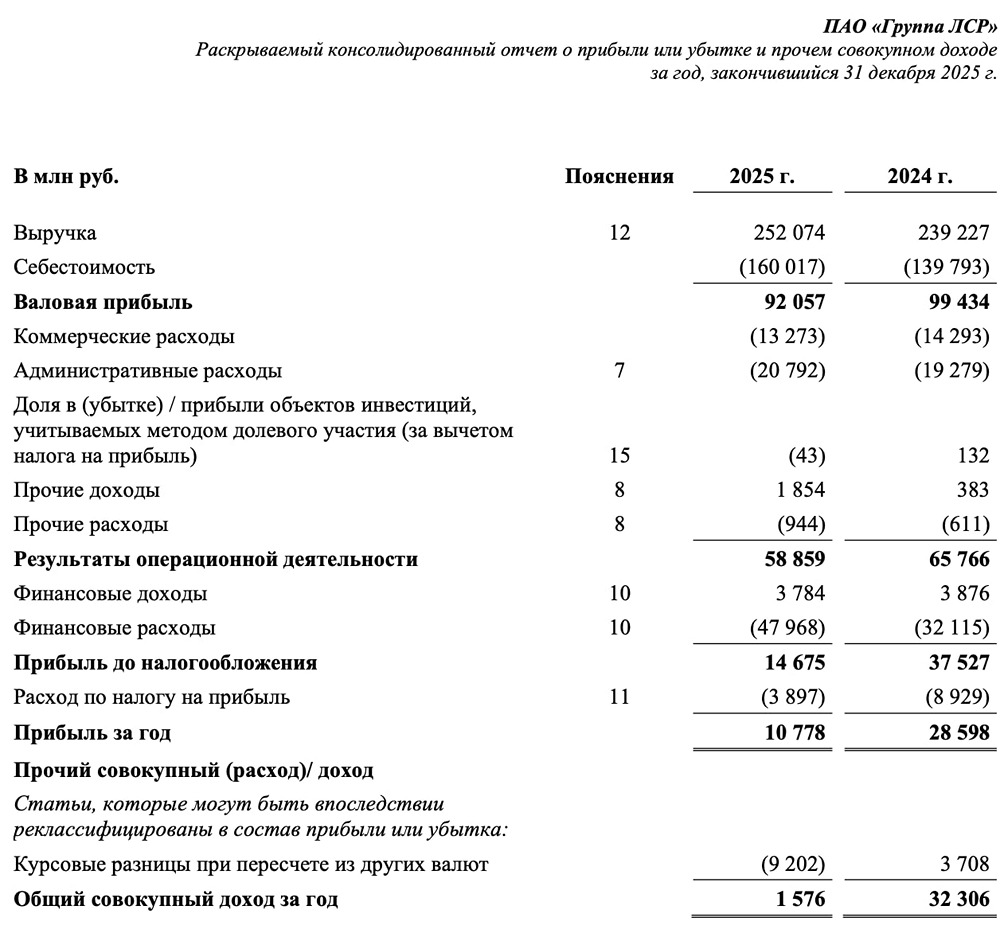

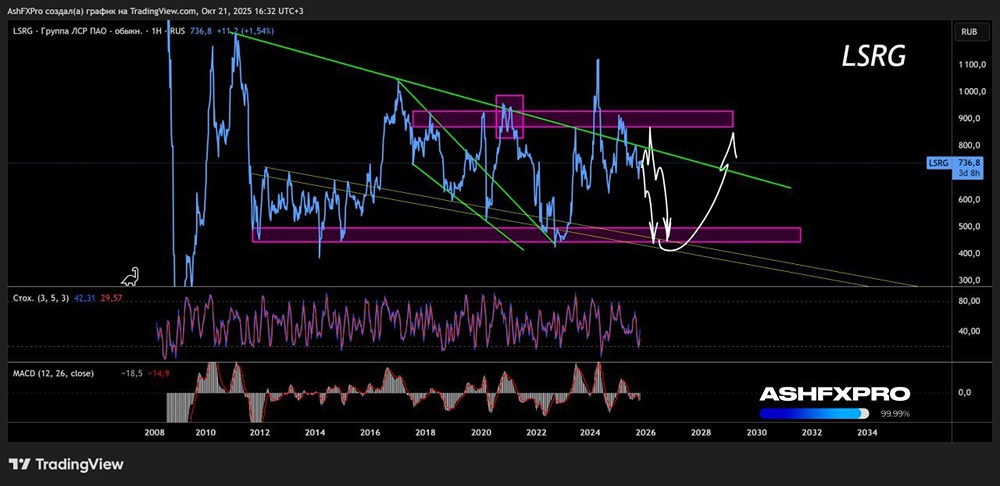

Последний обзор ЛСР я делал 29 марта. Тогда акции стоили 867 рублей. Я ждал коррекции до 800 рублей, а затем роста до 1020 рублей. По факту акции упали до 757 рублей, что на 5,5% ниже моего прогноза. Затем они выросли до 885 рублей, что меньше 1020 рублей, которые я ожидал. Таким образом, динамика была верной, но волатильность оказалась ниже. После этого движения акции вошли в боковик на уровне 700–800 рублей. Сейчас цена составляет 767 рублей. Давайте посмотрим, что будет дальше. Основные метрики: Капитализация: 984 млн долларов. P/E: 2,79. P/S: 0,33. P/B: 0,57. EPS: 277,63 рубля. EBITDA: 72,1 млрд рублей. EV/EBITDA: 4,02. По сравнению с прошлым обзором акции ЛСР стали дешевле по метрикам на 15–20%. Отчёт за первый квартал 2025 года ещё не опубликован. Посмотрим новости и разберём график. Новостной фон: Продажи новостроек в Московском регионе в мае упали на 21,3% по сравнению с предыдущим месяцем и на 38,9% по сравнению с прошлым годом. Других значимых новостей, кроме дивидендов, за это время не было. Финансовое здоровье: Собственный капитал за 2024 год вырос на 18%. Чистый долг за 2024 год увеличился на 22%. Net Debt / EBITDA составляет 2,92 — это самое высокое соотношение долга за последние 10 лет. Однако у многих девелоперов долговая нагрузка значительно выше. 2024 год стал успешным для ЛСР, несмотря на сложности в секторе недвижимости. Выручка и прибыль: Выручка выросла на 1% в 2024 году. Прибыль также увеличилась на 1%. Свободный денежный поток упал на 402%. Будущее и оценки: На данный момент актуальных прогнозов нет. Основные акционеры: 45,3% акций принадлежит А. Ю. Молчанову. 11% акций контролирует Е. А. Молчанов. 1,41% акций принадлежит ООО «ЛСР. Управляющая компания». Сравнение с конкурентами: По метрикам ЛСР оценивается чуть дешевле сектора. Уровень долговой нагрузки ниже рынка. По выручке компания показывает лучшие результаты, чем в среднем по рынку. За последние пять лет рост выручки немного опережает рынок. Дивиденды: Компания регулярно выплачивает дивиденды, но не каждый год. За 2021 год выплат не было. В 2023 году дивидендная доходность составила 13,89%. Обычно ЛСР платит высокие дивиденды — 9–13%, но иногда бывают и менее удачные годы (4–7%). В этом году дивидендная доходность оказалась 8,97%. Технический анализ: Индикаторы на дневном таймфрейме указывают на продолжение роста. Однако я считаю, что после этого начнётся нисходящий боковик. Только после этой коррекции я ожидаю продолжения роста, возможно, до 840 рублей. Это движение я отобразил на графике. Выводы: Пока нет свежего отчёта за первый квартал или первое полугодие 2025 года, поэтому сложно объективно оценить компанию. ЛСР — одна из лучших в секторе благодаря высокой маржинальности и низкой закредитованности. Однако слабый рост выручки и прибыли вызывает вопросы. Технический анализ не предвещает существенного роста акций в ближайшее время. Возможно, стоит подождать и понаблюдать за дальнейшими событиями. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ