![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

Обзор по компании ЛСР #LSRG

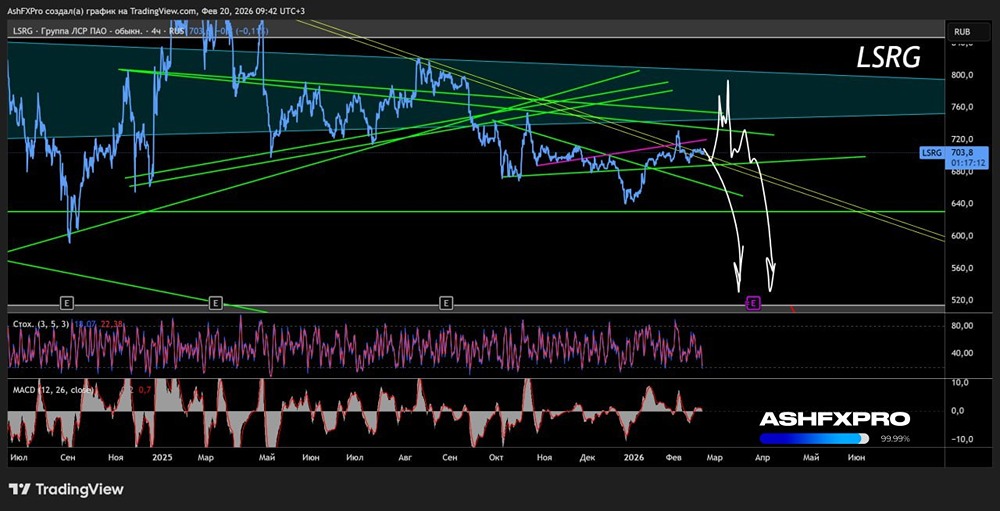

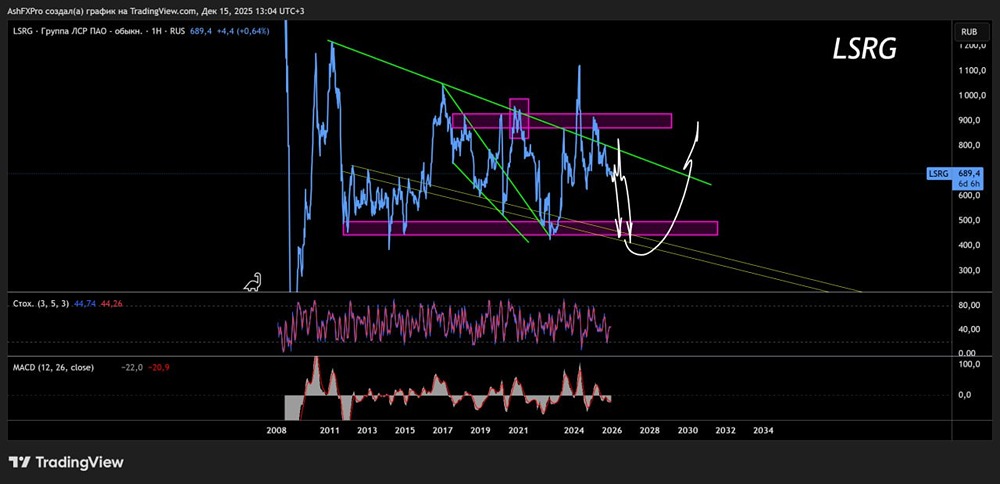

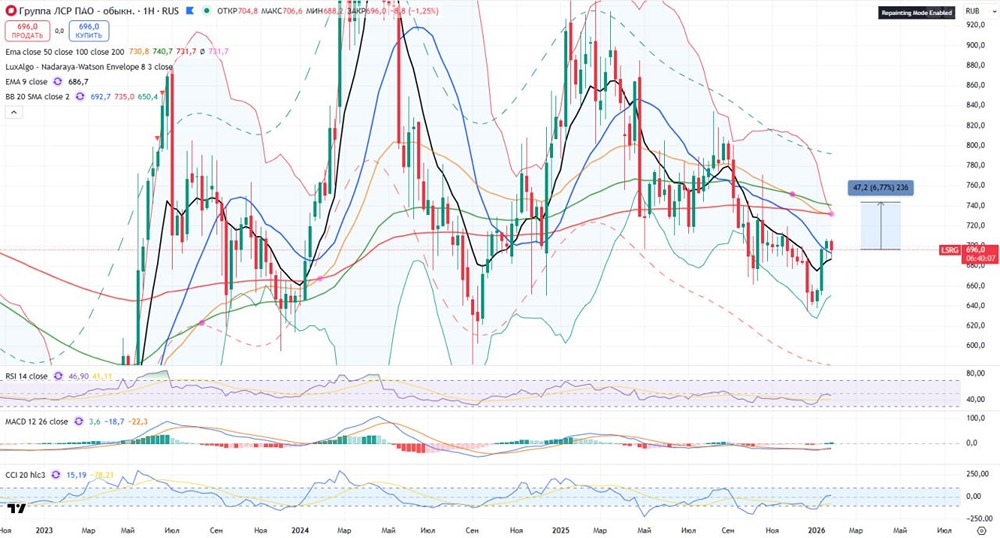

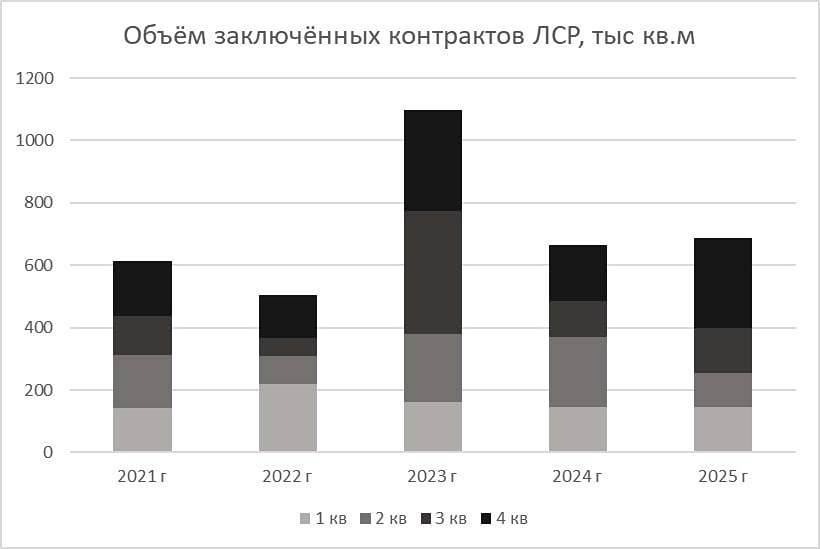

Последний обзор по ЛСР делал 5 ноября. Тогда акции стоили 722 рубля и я ждал что-то типа боковика в рамках 670-780 р. По сути с тех пор и был широкий боковик, но его границы оказались немного шире, чем я думал, падали к 650 рублям, а потом росли до 950, сейчас же акции стоят 866, что на 10% выше моих прогнозов от ноября. Но все что я тогда предсказывал — всё сбылось и уже давно. Давайте посмотрим, чего от компании ждать дальше. ℹ️ По сравнению с прошлым обзором акции по метрикам стали стоить немного дороже. Акции оценены плюс-минус как обычно за последние 4 года. 🗞 Новостной фон ▪️СД ЛСР рекомендовал дивиденды за 2024г в размере 78 руб/акция, доходность 9% ▪️Группа ЛСР продала 4,7 га на Перевозной улице неподалеку от "Адмиралтейских верфей" в СПб, цена продажи могла составить 7,5–8 млрд руб — Ъ 💰 Финансовое здоровье ▪️Собственный капитал за 2024 год вырос на 18% ▪️Чистый долг за 2024 год вырос на 22% ▪️Net Debt / EBITDA (https://t.me/ShumilovPavel/3190) — 2.92, это самое высокое соотношение долга за последние 10 лет. Но у многих девелоперах долговая нагрузка сильно выше. ℹ️ 2024 год для ЛСР оказался хорошим, несмотря на сложности сектора недвижимости. 💰 Выручка, прибыль ▪️Выручка выросла на 1% в 2024 году ▪️Прибыль выросла на 1% в 2024 году ▪️Свободный денежный поток (https://t.me/ShumilovPavel/3190) упал на 402% 🔮 Будущее, оценки ▪️ Есть один старый прогноз от 2 июля 2024 года от Сбер Инвестиции — 970 р. 🤵♂️ Основные акционеры 45,3% — Молчанов А.Ю. 11% — Молчанов Е.А. 1.41% — ООО "ЛСР. Управляющая компания" 🆚 Сравнение с конкурентами По метрикам ЛСР оценивается немного дешевле сектора. Уровень долговой нагрузки — ниже рынка. По метрикам выручки — в среднем по рынку или немного выше. По росту выручки за 5 лет — немного лучше рынка. 🤑 Дивиденды Компания платит дивиденды регулярно, но не в каждый год, за 2021 год не было выплат. За 2023 год компания выплатила 13,89% годовых. Обычно компания платит достаточно высокие дивиденды 9-13%, но бывают года и похуже (4-7%). В этом году запланированы дивиденды около 9%, див. отсечка 28 апреля. 📈 Технический анализ На дневном ТФ индикаторы за продолжение коррекции. Ближайший уровень поддержки — 800 р. Скорее всего на коррекции дойдем до этого уровня. А дальше ожидаю продолжения роста. Цель - пробить 955 р. и уйти выше к 1020. 🧠 Выводы У компании неплохой год и показывает рост в 2024 году, сложном для девелоперов. Компания платит дивиденды, не дорогие оценки по метрикам, относительно сектора низкая долговая нагрузка. В моем рейтинге лучших в секторе недвижимости (https://t.me/ShumilovPavel/6973) ЛСР занял первое место. Похоже сейчас дела обстоят также. Если кого-то и стоит покупать из девелоперов, так это ЛСР. Но после небольшой коррекции, смотреть тех. анализ и график. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Как вам разбор и вывод? 👍 - согласен 👎 - не согласен 🤔 - все равно, без разницы Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ