![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

Акции компании ЛСР: Дивиденды, аналитика, прогноз, цена

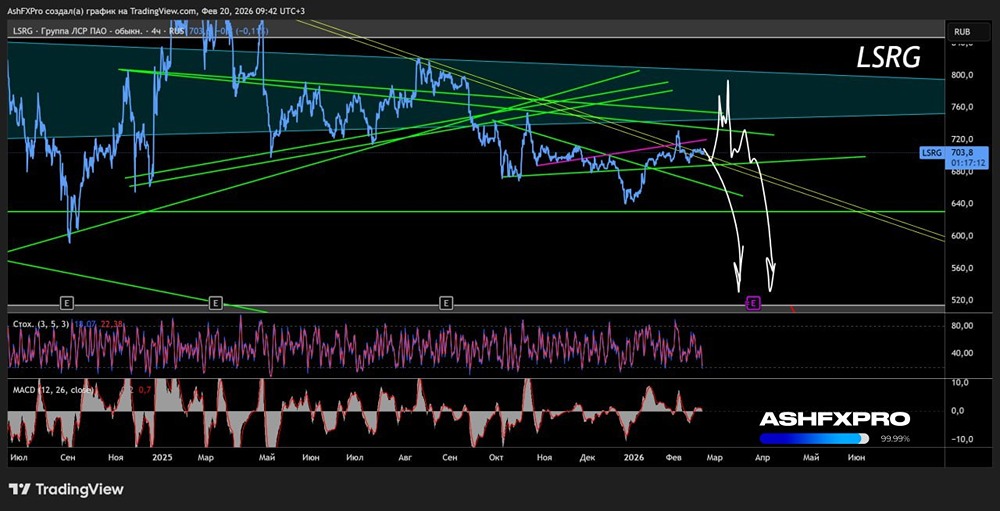

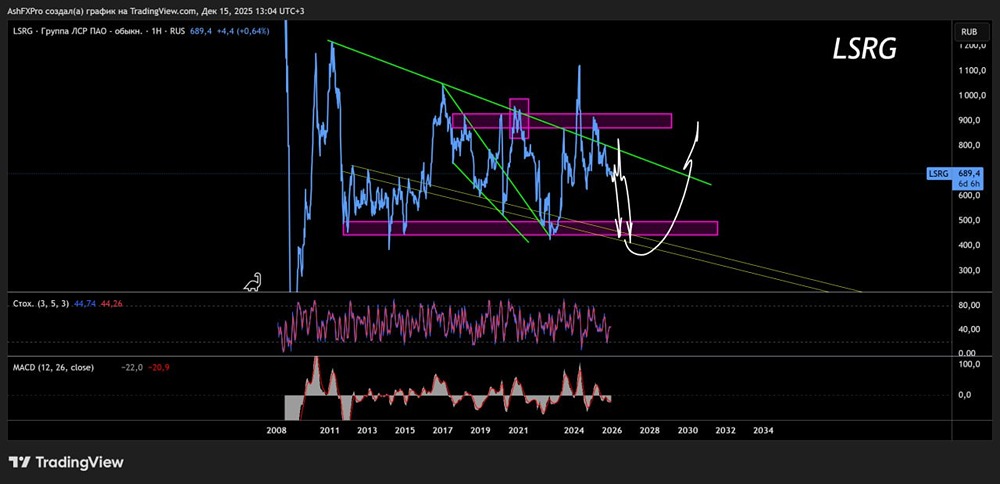

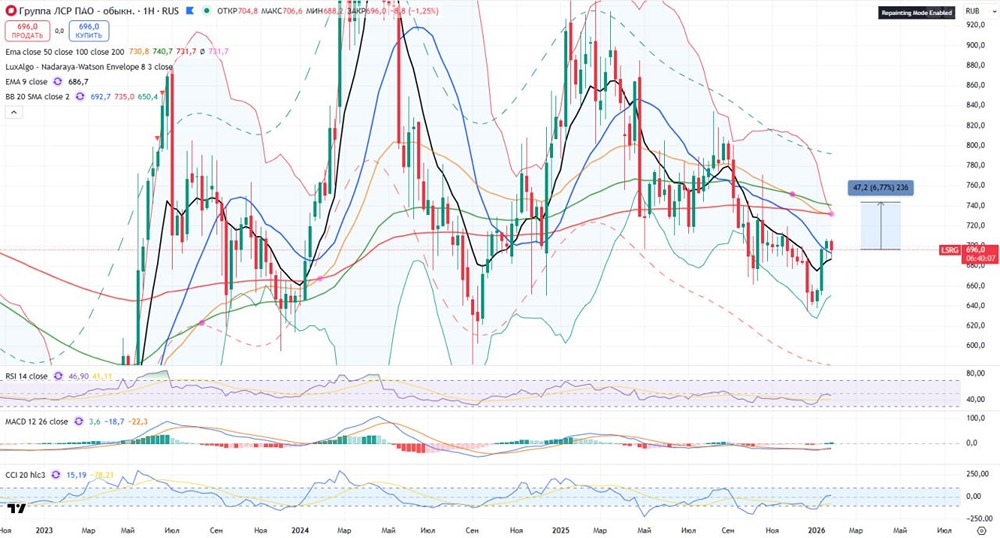

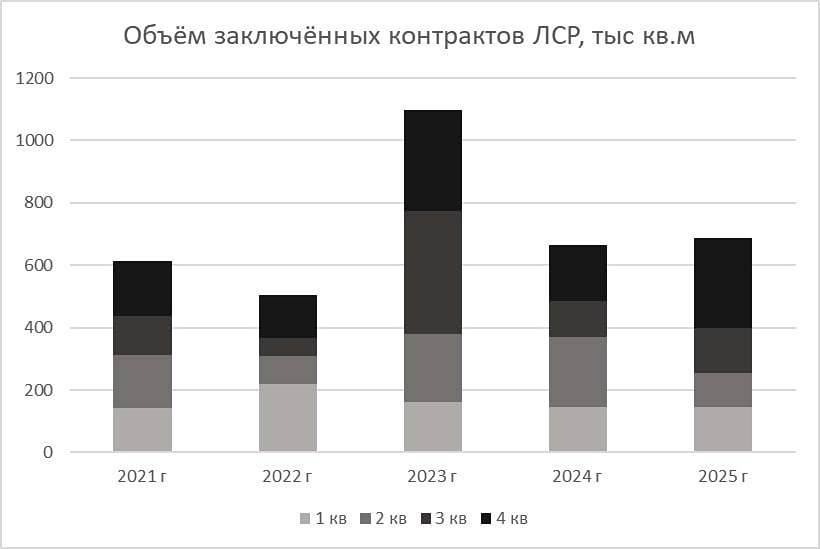

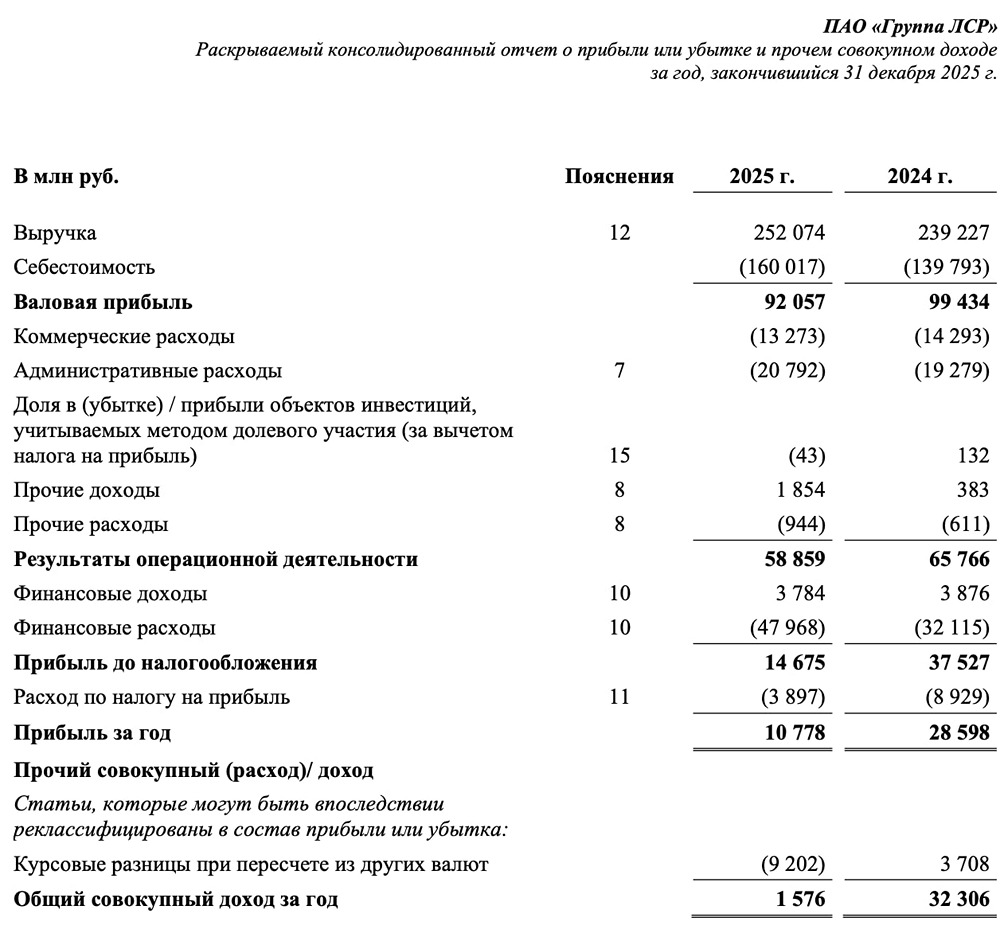

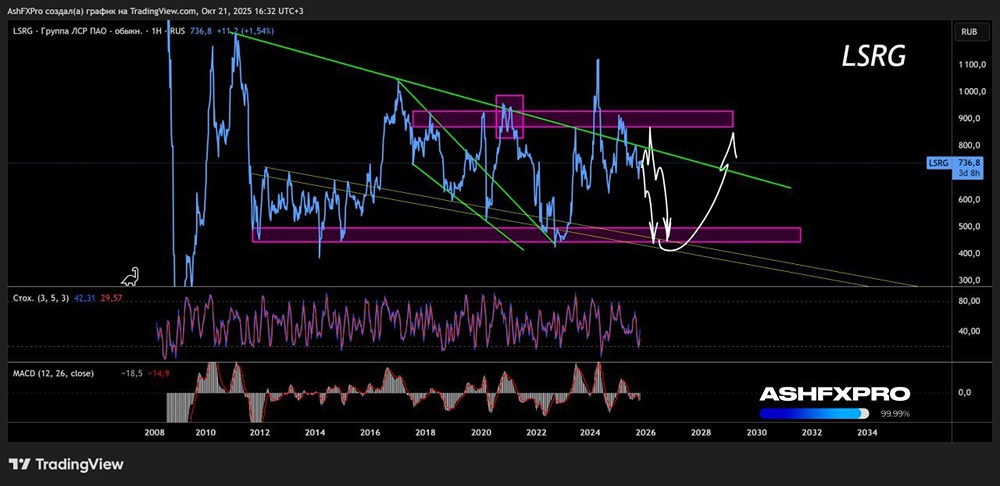

Мнение: Альфа-Инвестиции В ожидании отчета ЛСР Главное: • Выручка: ожидается на уровне 233 млрд руб., что на 1,3% ниже, чем в 2023 году • EBITDA: ожидается снижение на 8% до уровня 60 млрд руб. • Дивиденды: нет уверенности в выплате, но в оптимистичном сценарии не исключаем около 87 руб. на акцию. Мнение аналитиков Альфа-Банка Несмотря на слабые итоги I полугодия 2024 года, рентабельность по чистой прибыли, вероятно, вернётся на средние уровни 2022–2023 гг. — около 11%. Это произойдёт благодаря продаже участков, которые позволили нормализовать финансовые затраты: • В августе ЛСР продала участок на Васильевском острове примерно за 18 млрд руб. группе Element. • В декабре продано 10,7 га территорий за 15–16 млрд руб. группе Legenda. С учётом улучшения денежной позиции в оптимистичном сценарии допускаем выплату дивидендов. Дивидендная политика ЛСР предполагает распределение более 20% чистой прибыли. По нашим расчётам, размер выплат может составить 87 руб. на акцию (если будет распределено 35% чистой прибыли). Потенциальная доходность по текущей цене 10,4%. Впрочем, в наш базовый сценарий заложен существенный риск полного отказа от дивидендов в текущем году, поскольку у компании низкая доля неоткрытых продаж в строящихся объектах — всего 14% против 22% в среднем по рынку. То есть у ЛСР высокая строительная готовность проектов. Это свидетельствует о необходимости пополнить земельный банк. Кроме того, у ЛСР есть потребность в финансировании проектов в Дубае, которые реализуются на собственные средства. ЛСР. Важное о компании • Один из ведущих строительных холдингов страны. Ключевые регионы присутствия: Санкт-Петербург и Ленинградская область (2/3 продаж), Москва, Московская область, Екатеринбург и Сочи. Бизнес диверсифицирован за счёт сегмента продажи строительных материалов. • Несколько лет ЛСР выплачивала дивиденды по 78 руб. на акцию, затем они снижались. В 2024 году выплаты составили 100 руб. •Риски для акций связаны с высокими процентными ставками в экономике, ограничивающими спрос на ипотечные продукты. • Акции находятся в растущем тренде с сентября 2024 года, прибавив более 30%. • Таргет аналитиков Альфа-Банка на 12 месяцев — 800 руб. Нейтральный взгляд. Источник: alfabank.ru [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ