![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции РОССЕТИ

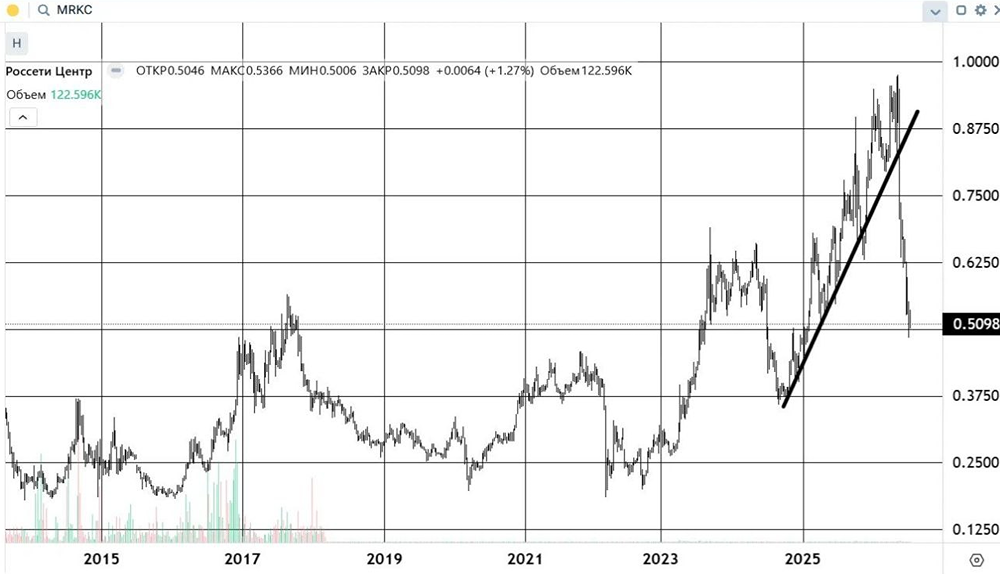

Мнение: БКС Мир Инвестиций. ФСК-Россети: инвестрасходы могут сохраниться на высоком уровне. В квартальной стратегии аналитики БКС поделились своими ожиданиями от рынка на ближайшие три месяца и представляют глобальный прогноз по отдельным секторам и эмитентам. Целевая цена акции представителя сектора электроэнергетики ФСК-Россети на горизонте года — 0,04 руб., взгляд на бумагу «Негативный». В этой публикации рассказываем, что ждет компанию в III квартале 2024 г. Устанавливаем целевую цену в размере 0,04 руб. за акцию и сохраняем «Негативный» взгляд. Совет директоров недавно рекомендовал не платить дивиденды за 2023 г. — предсказуемо. ФСК-Россети прибыльна, но направляет все на новое строительство, что не позволяет выплачивать дивиденды. Инвестиции в 2024 г., скорее всего, превысят рекордный уровень 2023 г. Будущие инвестрасходы оказывают существенное влияние на стоимость компании. Полагаем, что инвестрасходы сохранятся на высоком уровне. Мы считаем, что бумага сейчас переоценена. Взгляд на компанию Крупная сетевая инфраструктурная компания. Электросетевая компания ФСК-Россети владеет и управляет магистральными и распределительными сетями в России. Ожидаем существенной индексации тарифов на передачу с 1 июля 2024 г.: на распределительные линии — вырастет на 9,1%, магистральные — на 10,5%. Это позволит сетевым компаниям во II полугодии 2024 г. еще больше нарастить прибыль. Вместе с тем рост инвестрасходов продолжает нести риски для миноритарных акционеров ФСК-Россети, поскольку инвестиции в сети не дают такой же окупаемости и рентабельности через тарифы, как в генерации. Драйверы роста Повышение тарифов. Индексация с 1 июля 2024 г. приведет к росту финансовых показателей. ФСК-Россети как естественная монополия сильно зависит от тарифных решений. Следовательно, увеличение тарифов позитивно влияет на финансовое положение компании. Результаты за II полугодие 2024 г. будут сильнее I полугодия этого года, хотя отчетность за II полугодие, возможно, увидим только в 2025 г. Предпринимательская прибыль, плата за техприсоединение, резерв мощности. Есть ряд регуляторных решений, которые могут поддержать сети. Оплата резерва мощности — одна из инициатив компании, которая может повысить доходы. Она находится на стадии обсуждения, еще не принята. Ключевые риски Регулирование, капвложения, корпоративное управление. Компания подвержена регулированию и зависит от решений по тарифам. Инвестпрограмма не имеет экономической окупаемости, как ДПМ у генкомпаний. В значительной степени эти расходы можно рассматривать как разрушающие акционерную стоимость. С отрицательным свободным денежным потоком вероятность возобновления выплат дивидендов рассматриваем как минимальную. Основные изменения Наши прогнозы EBITDA и чистой прибыли подразумевают индексацию тарифов в середине года. Ожидаем, что чистая прибыль в 2024 г. составит около 170 млрд руб. Результаты за 2023 г. были сильными благодаря тарифам — чистая прибыль 173 млрд руб. В расчетах СПбМТСБ отсутствует консенсус по ФСК-Россети, там есть только оценки БКС Мир инвестиций, поэтому не можем сравнить наши прогнозы с консенсусом. Взгляд: «Негативный». Целевая цена на 12 месяцев — 0,04 руб. «Негативный» взгляд. Наша оценка по методу дисконтирования денежных потоков дает целевую цену на 12 месяцев на уровне 0,04 руб. за акцию: стоимость акционерного капитала — 23,6%, WACC — 20,6%. Отмечаем негативные риски: сохранение инвестпрограммы, рост операционных расходов (инфляция издержек) и прочие. Позитивные риски включают оптимизацию инвестпрограммы и возвращение к положительному свободному денежному потоку. На данный момент закладываем снижение инвестрасходов в 2026 г. до 360 млрд руб. в год. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ