![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Прогноз цены акций Россети Волга: что ждать от стоимости и дивидендов в будущем? Разбираемся

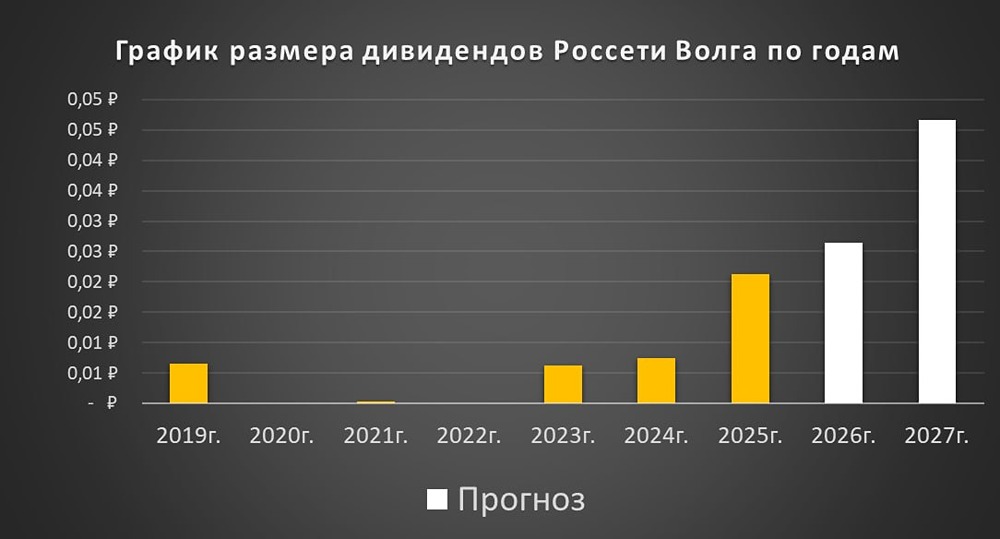

Россети Волга — российская электроэнергетическая компания. Финансовые результаты Выручка: - 2022: 66,6 млрд руб. (+2,8% г/г) - 2023: 76,8 млрд руб. (+15,3% г/г) - 2024: 83,8 млрд руб. (+8,5% г/г) - 2025: 129,1 млрд руб. (+55% г/г) - 1 кв. 2026: 36,6 млрд руб. (+15,7% г/г) Чистая прибыль: - 2022: (-1,1) млрд руб. - 2023: 2,3 млрд руб. (+309% г/г) - 2024: 3,2 млрд руб. (+39,1% г/г) - 2025: 10,9 млрд руб. (+240,6% г/г) - 1 кв. 2026: 3,62 млрд руб. (+28,1% г/г) Мультипликаторы: - P/E: 3,26 (среднее 3,95) - EV/EBITDA: 1,63 (среднее 1,91) - P/S: 0,29 (среднее 0,39) - ROE: 20,7% (среднее 17,1%) - PEG: 0,4 (недооценена) - Долг/Капитал: 0,1 (среднее 0,4) - Модель DCF: 0,25 руб. Ожидаемая годовая доходность: 19% На основе мультипликаторов, финансовых показателей и перспектив Россети Волга можно сделать вывод, что компания недооценена. Дивиденды Россети Волга Дивиденды: - 2021: 0,0003 руб. - 2023: 0,0062 руб. - 2024: 0,0074 руб. (+19,4% г/г) - 2025: 0,0212 руб. (+186,5% г/г) Прогнозируемая доходность дивидендов за 2025 год составит 9,9%. - Купить до: 01.07.2026 - Реестр: 02.07.2026 Прогноз дивидендов за 2026 год — 0,0264 руб./акцию. В обновленном бизнес-плане от мая 2026 года дивиденды за 2026 год снижены до 0,0264 руб., что составляет 12,5% доходности. Дивиденды за 2027 год увеличены до 0,0466 руб., что соответствует 22,2% доходности. В итоге все будущие дивиденды Россети Волги в обновленном финансовом плане пересмотрены с 2027 года в сторону увеличения по сравнению с предыдущим планом. Однако есть несколько нюансов, которые я подробно разберу в следующем разделе. Выполнение индивидуального плана развития и выплата дивидендов в соответствии с планом на 2026 год кажутся реалистичными. Однако за перспективами дивидендов на 2027 год стоит внимательно следить. Дивиденды Россети Волга по модели Гордона: - Темпы роста в год: 7,2% - Теоретическая стоимость актива: 0,23 руб. (на 9,5% выше текущей стоимости) Дивидендная политика: Предусматривает выплаты в размере 50% чистой прибыли, определяемой как максимум из отчетов РСБУ и МСФО. Чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли и погашение убытков прошлых лет. Итоговый вывод по Россети Волга После недавнего случая с урезанием дивидендов в Россети Центр многие пересмотрели свое отношение к дочерним компаниям Россетей и осознали риски. Однако ситуация с Волгой значительно лучше: [▫️](https://mondiara.com/) В 2024 году государство безвозмездно передало компании 5000 местных сетей. [▫️](https://mondiara.com/) На фоне индексации тарифов и консолидации активов прибыль в 2025 году увеличилась в 3,3 раза, что привело к росту акций более чем на 100%. Сейчас нас интересуют ближайшие перспективы. Недавно была опубликована обновленная версия бизнес-плана на 2026–2030 годы, на основе которой рассчитываются прибыль и потенциальные дивиденды. Однако такие планы следует рассматривать не более чем на 1–2 года (лучше всего на текущий и следующий). Что изменилось в последнем обновлении: [▫️](https://mondiara.com/) План по чистой прибыли на 2026 год снижен на 8% до 14,6 млрд руб. При этом план по дивидендам увеличен с 0,0231 до 0,0264 руб. [▫️](https://mondiara.com/) План по прибыли на 2027 год увеличен в 1,6 раза до 25,3 млрд руб., что привело к росту дивиденда до 0,0466 руб. Доходность превышает 22%. С 2027 года обещают значительный рост. Однако финансовым планам не всегда можно доверять. В этом году нас ждет еще два обновления, и план по прибыли может быть пересмотрен в сторону снижения. Например, в 2026 году был заложен рост прибыли от продаж на 43% и чистой прибыли на 57%. По итогам первого квартала рост составил 14% по прибыли от продаж и 28% по чистой прибыли. Поэтому я бы ориентировался только на ближайшие планы компании. Фактическая дивидендная доходность за 2025 год составляет 9,9%, а за 2026 год прогнозируемая доходность — 12,5%. Далее ситуация остается неопределенной. Учитывая, что летом 2026 года Россети Волга планируют дивидендную отсечку с доходностью 9,9% и, если по итогам 2026 года ситуация повторится, потенциальная доходность за 12 месяцев составит еще 25%, не считая дивидендов за 2025 год. Это все равно неплохо. Я продолжаю позитивно оценивать Россети Волга, но важно следить за выполнением плана. За последние 10 лет акции показали около 1184% полной доходности (с учетом дивидендов), что составляет 29,1% в год. Последний отчет опубликован 30 апреля 2026 года. Итоговый анализ: Акции недооценены на 24%. Справедливая цена: 0,26 руб. Рыночная цена: 0,21 руб. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ