![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Акции Россети Волга: безопасно ли инвестировать?

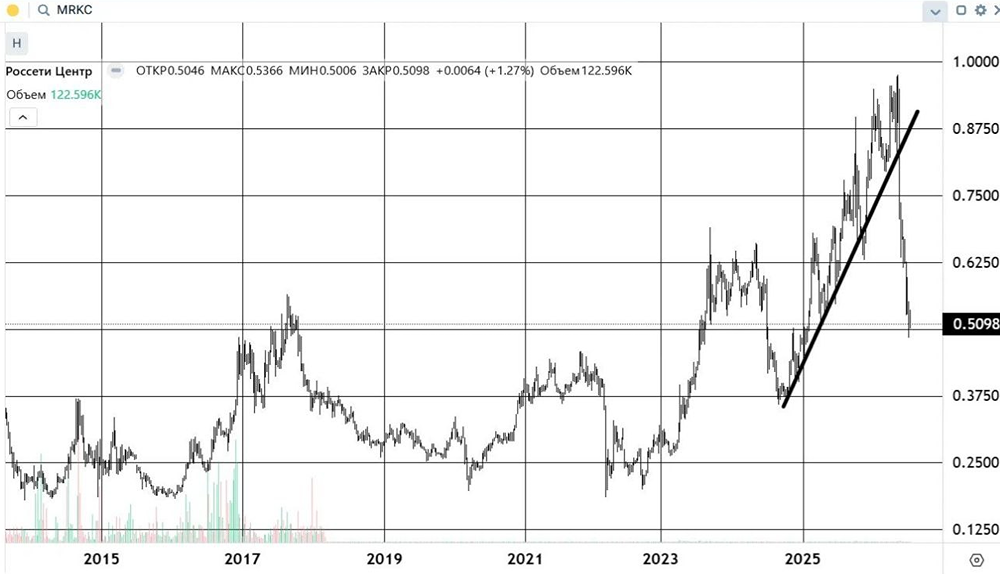

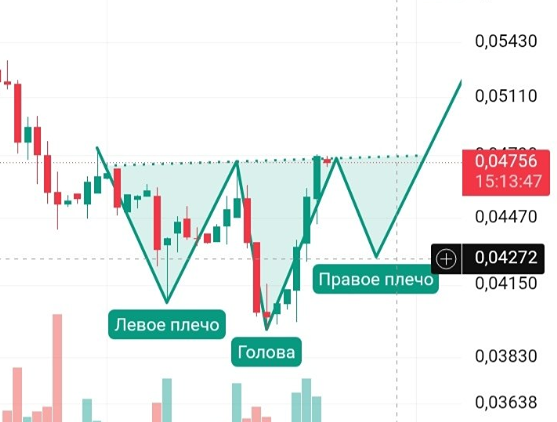

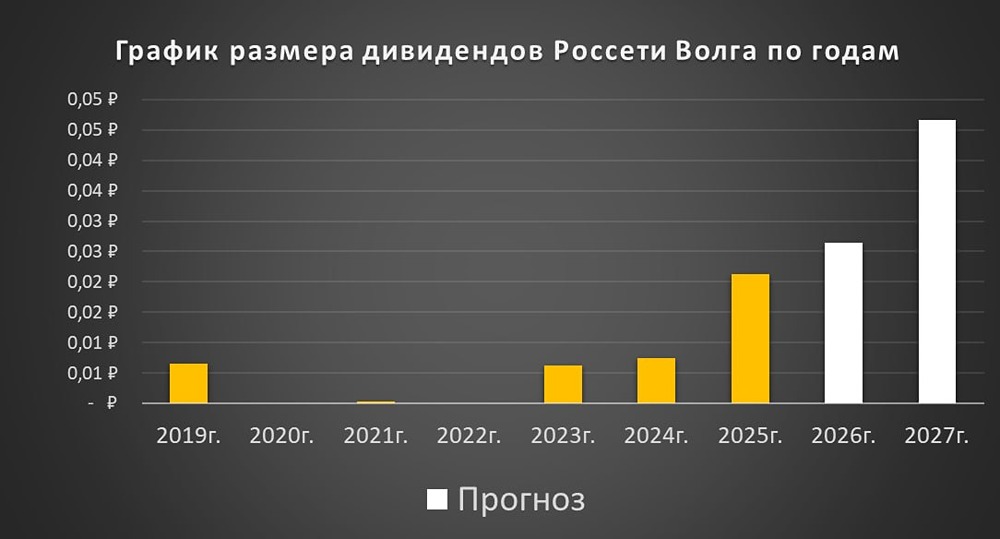

Россети Волга: аналитический обзор Сектор: Электроэнергетика Последний анализ компании Россети Волга я проводил 11 апреля. Тогда акции стоили около 0,069 рубля. Я ожидал роста до 0,087 рубля. Акции выросли до 0,136 рубля, но затем скорректировались до 0,1113 рубля. Посмотрим, что можно ожидать дальше. Основные метрики - Капитализация: 259 миллионов долларов (компания малой капитализации) - P/E: 3,15 - P/S: 0,2 - P/B: 0,44 - EPS: 0,04 рубля - EBITDA: 17,3 миллиарда рублей - EV/EBITDA: 1,35 По сравнению с прошлым обзором, прибыль и EBITDA компании значительно выросли. Метрики оценки стали более привлекательными. Рассмотрим последний отчет компании. Новостной фон В основном, новости ограничиваются отчетами и дивидендными выплатами. Финансовое здоровье - Собственный капитал за первое полугодие 2025 года вырос на 7%, как и в 2024 году. - Чистый долг сократился на 46% за первое полугодие 2025 года, в 2024 году снижение составило 17%. - Net Debt / EBITDA — 0,13. Долговая нагрузка остается минимальной. Финансовое состояние компании можно назвать отличным. Выручка и прибыль - Выручка за первое полугодие 2025 года выросла на 25% по сравнению с аналогичным периодом 2024 года. - Прибыль за первое полугодие 2025 года увеличилась на 85%. - Свободный денежный поток за первое полугодие 2025 года вырос на 55%. Прогнозы и оценки На данный момент прогнозы отсутствуют. Основные акционеры - 68,5% акций принадлежит Россети. - 11,4% акций контролирует Energyo Solutions Russia Limited. Сравнение с конкурентами Россети Волга — небольшая компания в своем секторе, но она оценивается дешевле, чем в среднем по рынку. По уровню долговой нагрузки компания превосходит конкурентов, а по рентабельности находится на среднем уровне. По росту выручки за последние пять лет компания демонстрирует лучшие результаты, чем у конкурентов. Дивиденды - 2020 год: 7,6%. - 2021 год: нет. - 2022 год: 1,04%. - 2023 год: нет. - 2024 год: 9,09%. - 2025 год: 7,8%. Компания выплачивает дивиденды не каждый год, но если это происходит, то доходность находится в диапазоне 7-9%. Технический анализ На дневном таймфрейме индикаторы указывают на коррекцию, которая, вероятно, будет неглубокой, например, до уровня 200-дневной скользящей средней. Оттуда можно ожидать роста до 0,1364 рубля. Если финансовая динамика сохранится, то возможен рост выше максимумов, примерно до 0,15-0,16 рубля. Выводы Россети Волга демонстрирует отличные результаты на сложном рынке. Компания продолжает выплачивать дивиденды, которые, судя по финансовому состоянию, являются безопасными, хотя и не самыми высокими в секторе. Основной минус — это небольшая капитализация. Из-за этого я не рекомендую вкладывать значительную часть средств в акции компании. Однако в целом у компании все в порядке, что контрастирует с текущими отчетами большинства компаний. Как и другие энергетические компании, после недавних заявлений об отмене дивидендов, Россети Волга выглядит менее надежно в плане дивидендных выплат. Платить могут, но если заставят не платить, то ситуация будет сложной. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rosseti_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ