![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Какие технические и фундаментальные факторы говорят о будущем роста акций Россети?

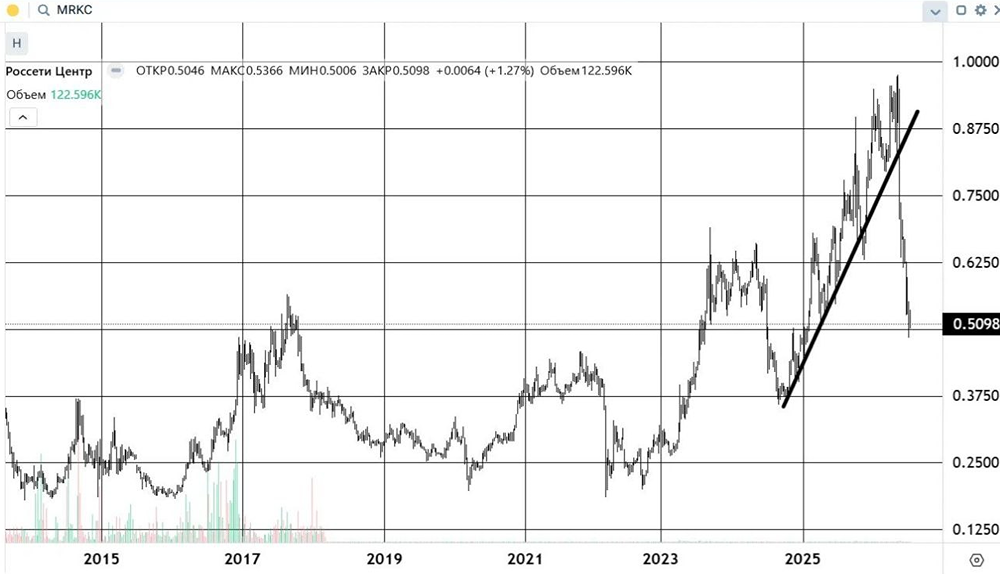

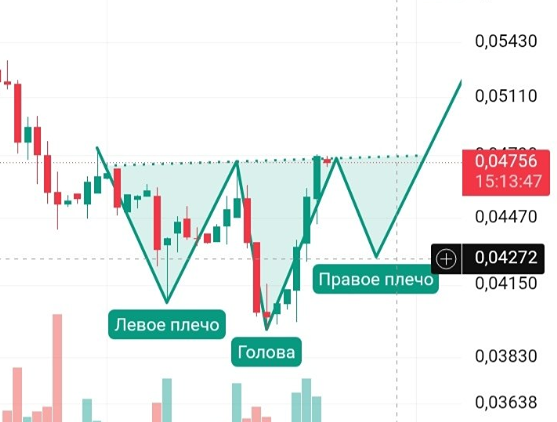

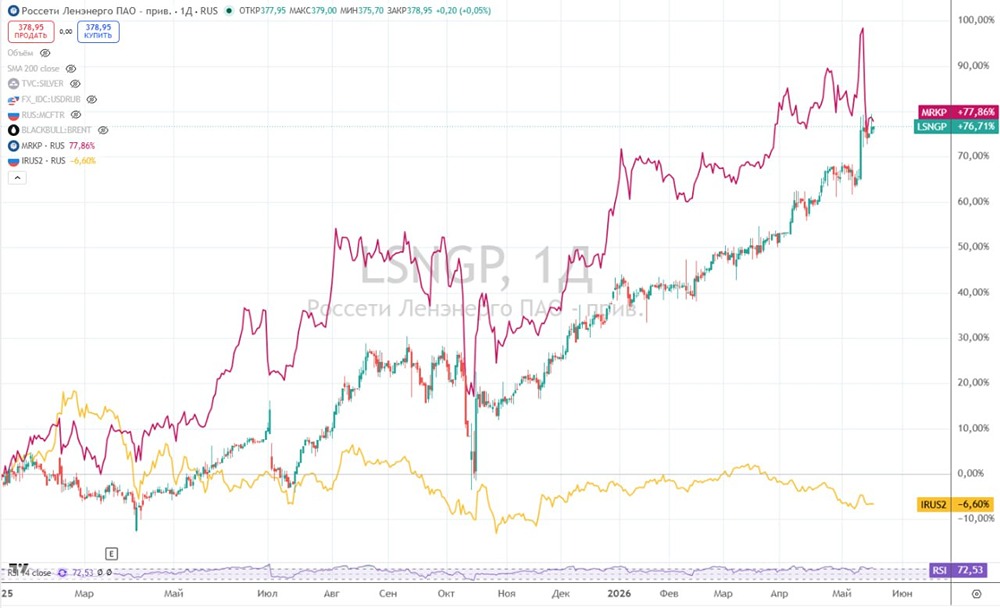

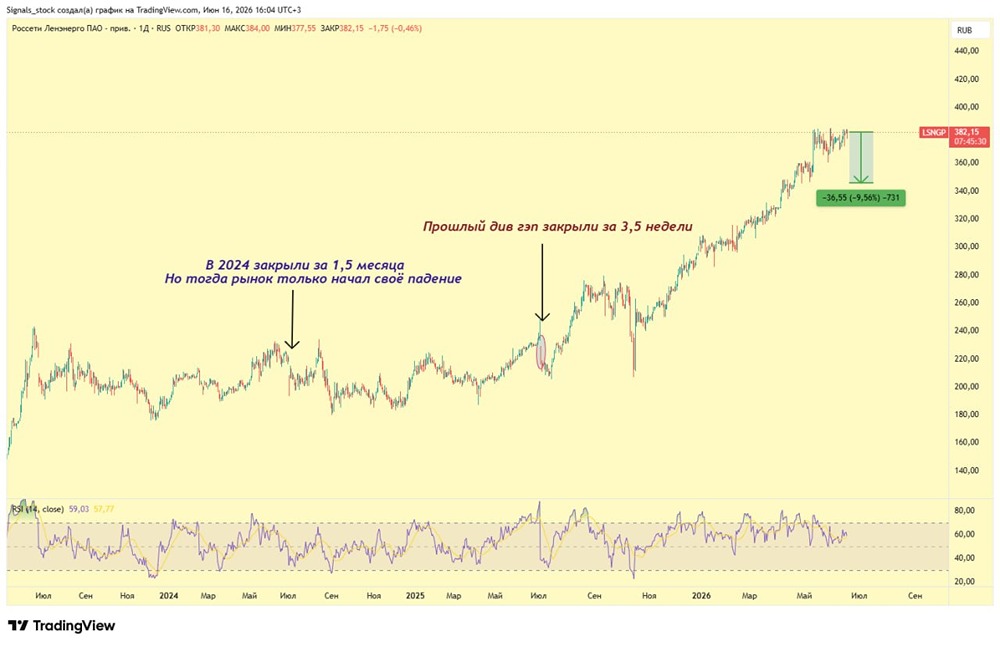

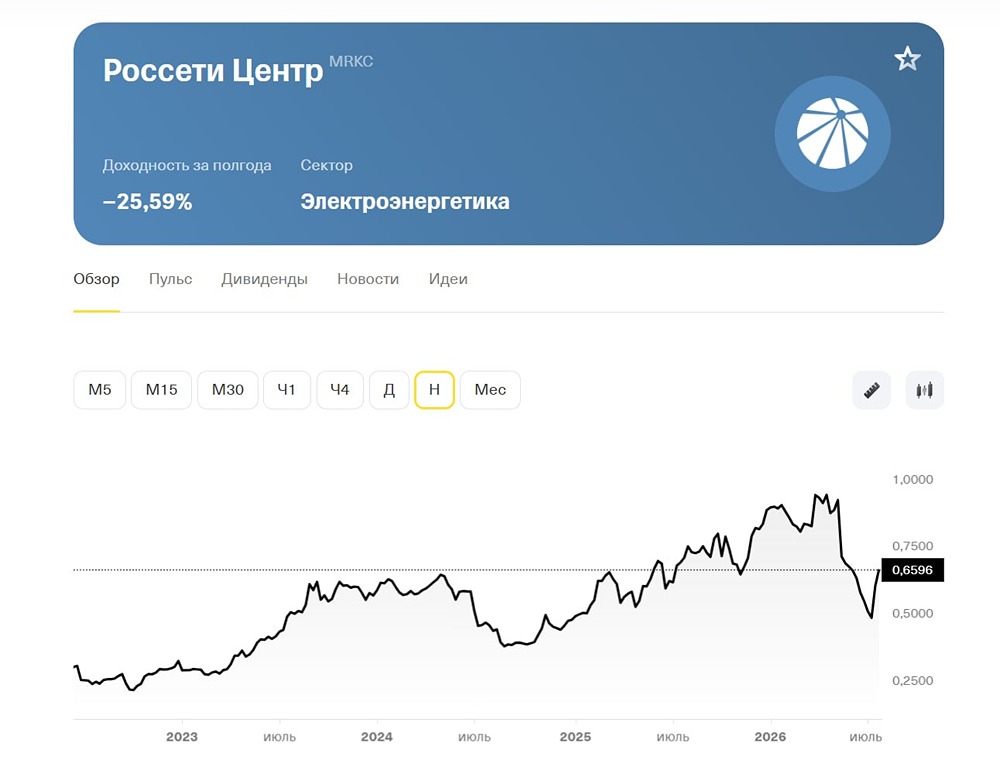

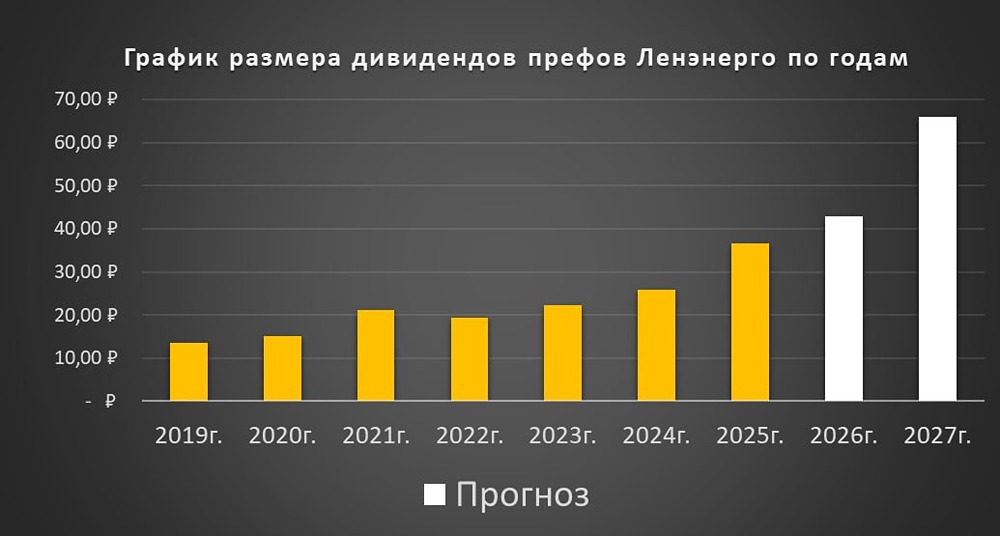

Россети Центр и Приволжье: аналитика компании. Последний обзор Россети Центр и Приволжье (ЦиП) я делал 4 апреля. Тогда акции стоили 0,367 рубля, и я ожидал коррекции примерно до 0,355 рубля, а затем роста до 0,4 рубля. Прогнозировал проторговку на этом уровне, а после — рост до 0,47 рубля или выше. Акции действительно падали до 0,343 рубля, затем росли до 0,38–0,4 рубля, была проторговка, и они достигли 0,47 рубля, а затем поднялись даже до 0,53 рубля. Это практически идеальное прогнозирование. Теперь посмотрим, что ждет акции ЦиП дальше. Основные метрики - Капитализация: 745 млн долларов. - P/E: 3,44. - P/S: 0,4. - P/B: 0,56. - EPS: 0,153679. - EBITDA: 36,8 млрд рублей. - EV/EBITDA: 2,1. По метрикам акции стали стоить примерно на 25–30% дороже, чем в прошлом обзоре. Вышел отчет за первый квартал 2025 года, давайте его разберем. Новостной фон - Россети Центр и Приволжье опубликовали финансовую отчетность за шесть месяцев 2025 года по РСБУ, чистая прибыль выросла на 23,3%. - Компания присоединила к сетям крупное оконное производство в Удмуртии. - Реализован масштабный проект по модернизации уличного освещения в Нижегородской области. Новостей для инвесторов немного, в основном про расширение сетей и подключение новых клиентов. Финансовое здоровье - Собственный капитал за первый квартал 2025 года вырос на 7%. - Чистый долг за первый квартал 2025 года вырос на 72%. - Net Debt / EBITDA — 0,49, низкий уровень долга, но он увеличился по сравнению с 2024 годом. Финансовое здоровье отличное, собственный капитал растет. Выручка и прибыль - Выручка за первый квартал 2025 года выросла на 3%. - Прибыль за первый квартал 2025 года выросла на 5%. - Свободный денежный поток за первый квартал 2025 года вырос на 20%. Будущее и оценки - Есть оценка от ЛМС от 14 мая — 0,6 рубля. Основные акционеры 50,4% акций принадлежит ПАО "Россети". Сравнение с конкурентами Средняя по капитализации компания в секторе, входит в десятку по капитализации. По финансовым метрикам оценивается в среднем по сектору. По дивидендам лучше сектора, по уровню долга также лучше. По рентабельности лучше сектора. Дивиденды - 2020: 6,71%. - 2021: 8,81%. - 2022: 12,53%. - 2023: 13,34%. - 2024: 11,39%. - 2025: 10,77%. Это хорошая дивидендная компания. Финансовое здоровье позволяет ожидать стабильной динамики дивидендов. Технический анализ Индикаторы на дневном таймфрейме пока не дают однозначного сигнала, но это часто бывает перед коррекцией, как сейчас. Ожидаю небольшой подъем, после чего коррекция до 0,452 рубля. Затем возможен рост. График показывает мои ожидания. Выводы Отличная компания, немного перекупленная. После коррекции ожидаю продолжение роста. Долгосрочные перспективы хорошие. Если через год-полтора акции будут торговаться около 1 рубля, это будет нормально. Несмотря на то, что компания отличная, рекомендую соблюдать принцип диверсификации и не вкладываться слишком сильно после коррекции. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ