![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Обзор и разбор акций компании Россети Центр #MRKC

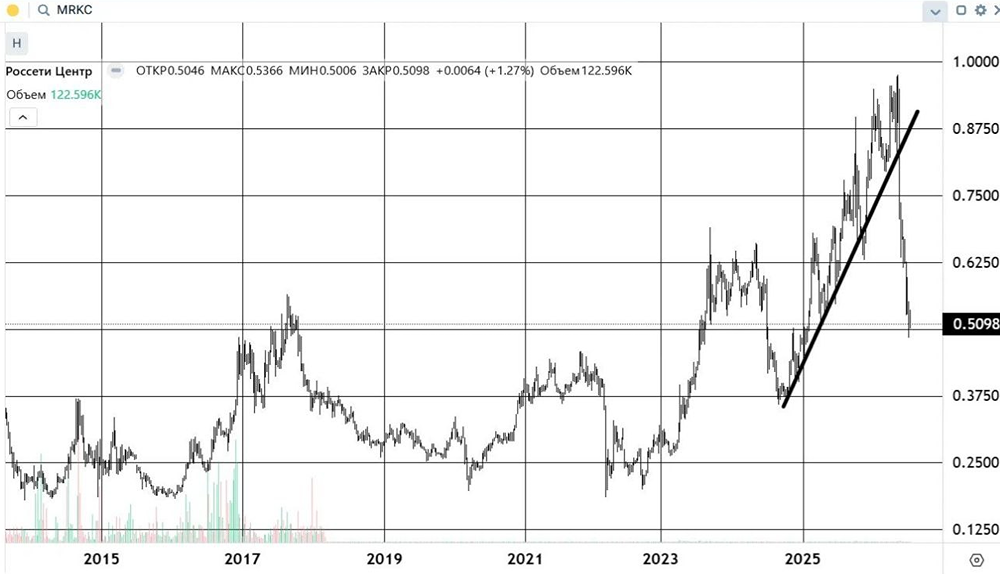

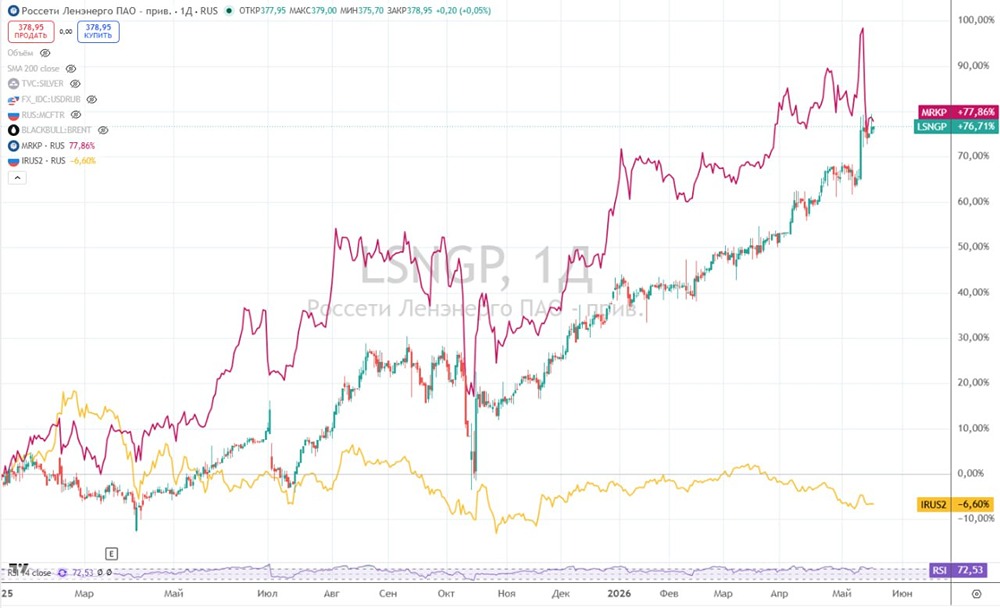

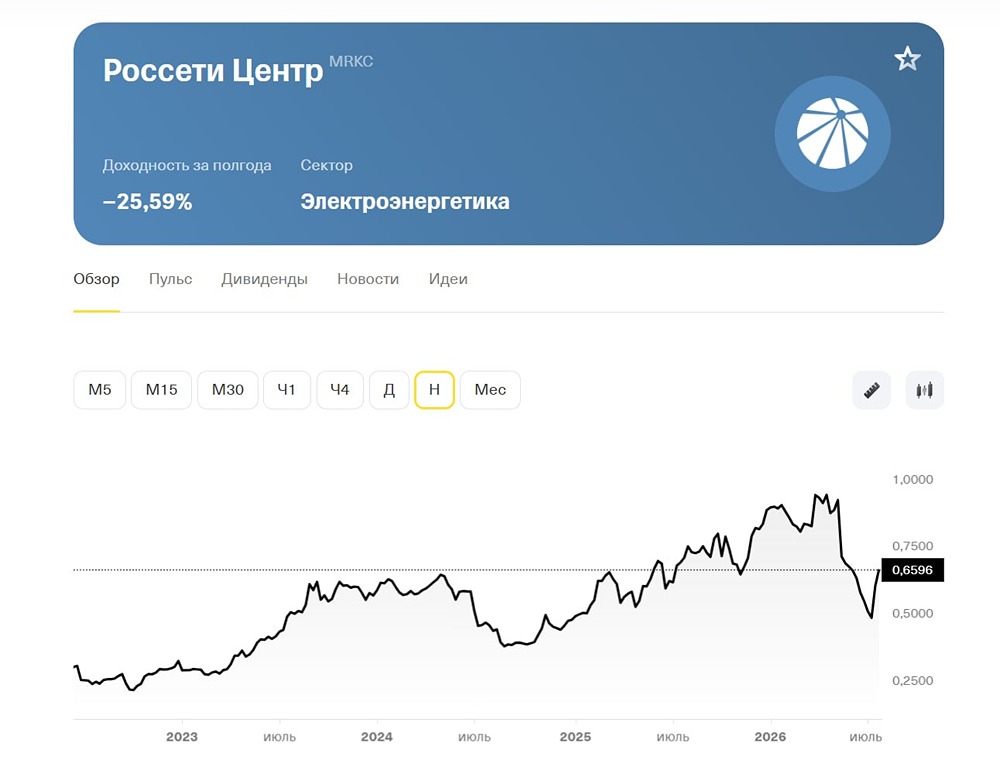

Обзор Россети Центр: что дальше? Последний раз я анализировал Россети Центр 2 декабря 2024 года. Тогда акции стоили 0,446 рубля, и я ожидал их роста до 0,59 рубля. Мои прогнозы сбылись: цена выросла на 32%, а в моменте достигала 0,695 рубля. Сейчас акции торгуются по 0,615 рубля. Давайте посмотрим, как компания развивается и чего ожидать дальше. Основные метрики - Капитализация: 329 млн долларов. - P/E: 3,53. - P/S: 0,18. - P/B: 0,38. - EPS: 0,174331 рубля. - EBITDA: 32,22 млрд рублей. - EV/EBITDA: 1,94. По сравнению с прошлым обзором, акции стали стоить дороже, а прибыль немного подросла. Уже опубликован отчет за первый квартал 2025 года, который я разберу. Новостной фон Акционеры Россети Центр одобрили дивиденды за 2024 год в размере 0,067638 рубля на акцию (доходность — 10%, дата отсечки — 25 июня). Других новостей не было. Для активного инвестора это скучно: пара новостей в год, связанных с отчетами и дивидендами. Финансовое здоровье - Собственный капитал за первый квартал 2025 года вырос на 5%. - Чистый долг сократился на 7%. - Net Debt / EBITDA — 1,13, что ниже уровня 2024 года (1,29). Долговая нагрузка снижается каждый год, и текущий уровень не вызывает проблем. Финансовое состояние компании хорошее: постоянный рост собственного капитала, хотя долги пока остаются. В ближайшие годы компания сможет полностью избавиться от долгов. Выручка и прибыль - Выручка за первый квартал 2025 года выросла на 2% (по итогам 2024 года — на 8%). - Прибыль за первый квартал 2025 года увеличилась на 12% (в 2024 году — падала на 17%). - Свободный денежный поток за первый квартал 2025 года упал на 15%. Будущее и оценки Из-за маленькой капитализации у компании нет прогнозов. Основные акционеры - ПАО «Россети» — 50,2%. - New Russian Generation Limited — 16%. Сравнение с конкурентами Россети Центр — средняя по капитализации компания в своем секторе. По метрикам она оценивается дешевле рынка, а по долговой нагрузке — хуже. Однако компания работает над этим, и долги не создают проблем. Метрики рентабельности соответствуют рыночным показателям. Дивиденды Компания более 14 лет выплачивает дивиденды, чаще всего один раз в год, в июне или январе. Последние три года доходность составляла от 11% до 13,6%. Судя по финансовому состоянию, дивидендам ничего не угрожает. Технический анализ На дневном таймфрейме индикаторы дают разнонаправленные сигналы. Цена находится в боковике 0,52–0,69 с марта. Я ожидаю, что цена достигнет верхней границы этого диапазона. Это произойдет не сразу, с коррекциями, но в целом тенденция положительная. Выводы Россети Центр — хорошая, стабильная компания с дивидендами, но она развивается медленно. Подходит для инвесторов, которые ищут стабильные вложения. Для диверсификации это хороший вариант. В ближайшие 5–10 лет компания будет расти, и все показатели стабильны. Главная проблема — риски курса рубля. В будущем рост бизнеса может не успевать за обесцениванием рубля. Также, как маленькая компания, Россети Центр может сталкиваться с проблемами ликвидности, когда нет покупателей или продавцов. В остальном компания выглядит хорошо. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ