![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Анализ финансовых результатов Россетей за 1 квартал 2025: рост выручки, прибыли и дивидендные планы

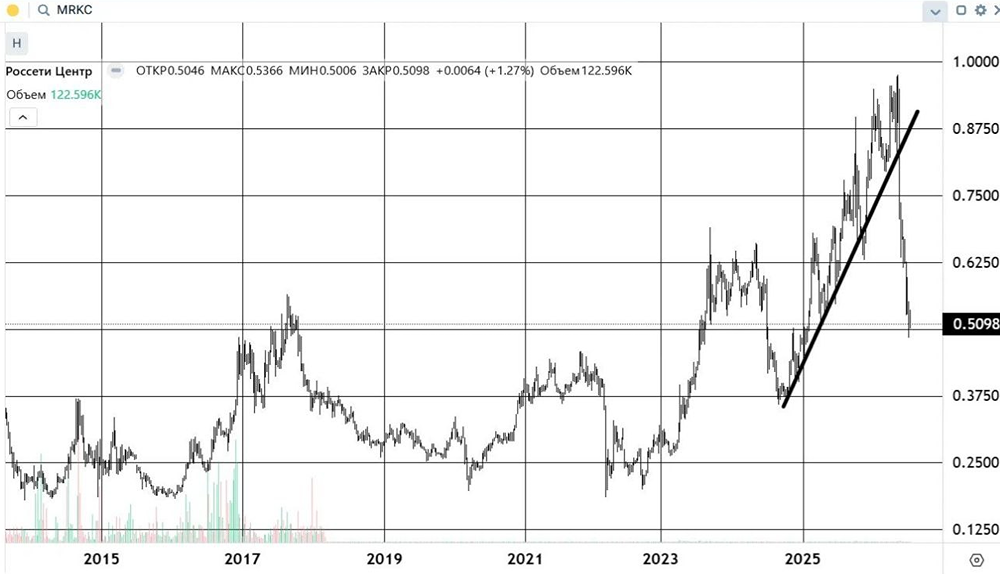

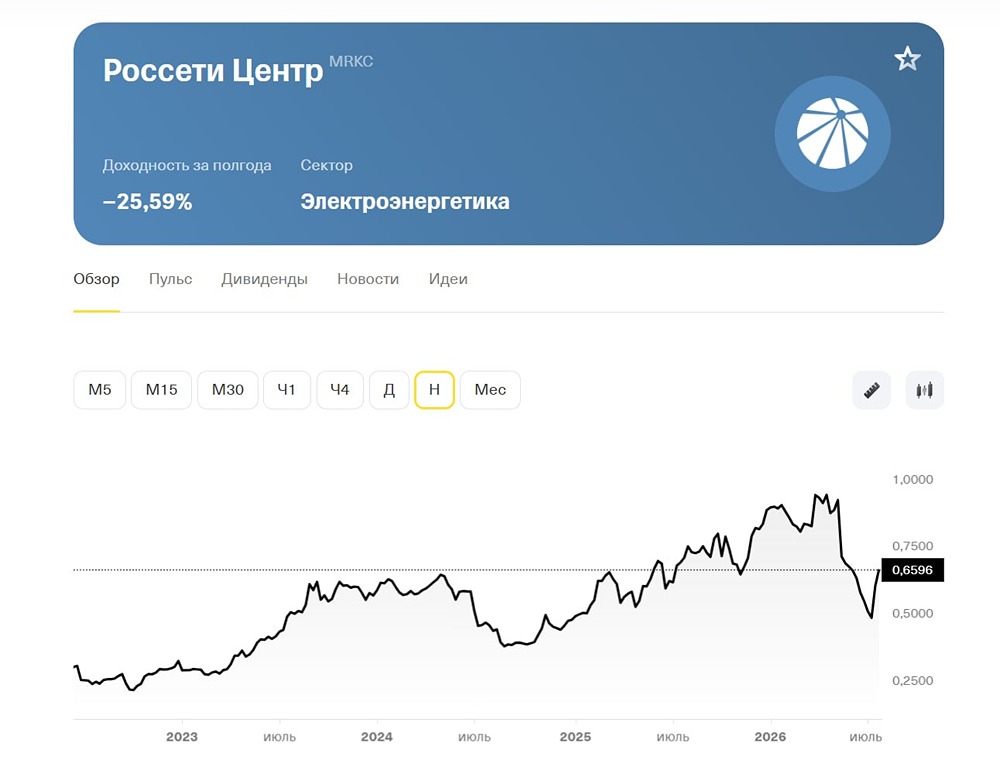

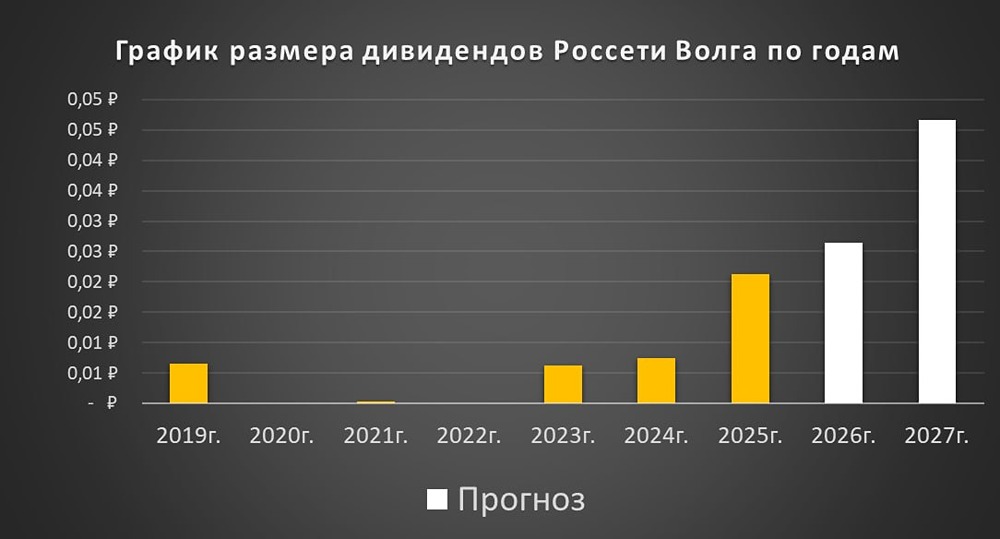

Дочки Россетей отчитываются за 1кв25: 1️⃣ Россети ЮГ увеличили выручку на 49% г/г и чистую прибыль на 60%. Прям не передача электроэнергии, а торговля золотом или ПО. Расходы тоже выросли на 50%, но дельта расширилась, что позволило увеличить Ебитда на 42% г/г. Южане не платили дивидендов из-за накопленного убытка в капитале. СЧА не позволяло выплачивать в связи с законодательством. Однако в этом году убыток должен быть покрыт, что откроет дорогу для распределения. 2️⃣ Россети Волга Увеличила выручку на 52.6% г/г, а ЧП на 87.6%. Тут операционные расходы отстали в динмике, увеличившись на 41.5%, что дало такой эффект по сравнению с тем же Югом. Ебитда прибавили 54.7% г/г. Однако Волга дороже Юга с Р/Е 3,3х, а див доходность 8,3%. 3️⃣ Россети Центр увеличили выручку на 6.8% г/г, а чистая прибыль выросла на 20%. Ебитда прибавила 21%. Дивы объявлены с ДД 11,2%. Р/Е 3.5х. 4️⃣ Россети ЦиП Увеличили выручку на 11.2% г/г и ЧП на 14.4% г/г. Ебитда выросла на 22%. Р/Е 2.5х. ДД 13.2%. Запланированное повышение тарифов даст ускорение для показателей сетевиков. На 12.6% в июле и 9.6% через год. Индексация выручки должно пойти быстрее роста себестоимости, что окажет значительный эффект на ЧП компаний. Рост вполне может быть и 30%+. С учетом планов по снижению ставки, идея выглядит и консервативно, и достаточно доходно. Сектор выглядит тихой гаванью в бушующем рынке МОЕХ. Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ