![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Обзор по компании Россети Московский регион #MSRS

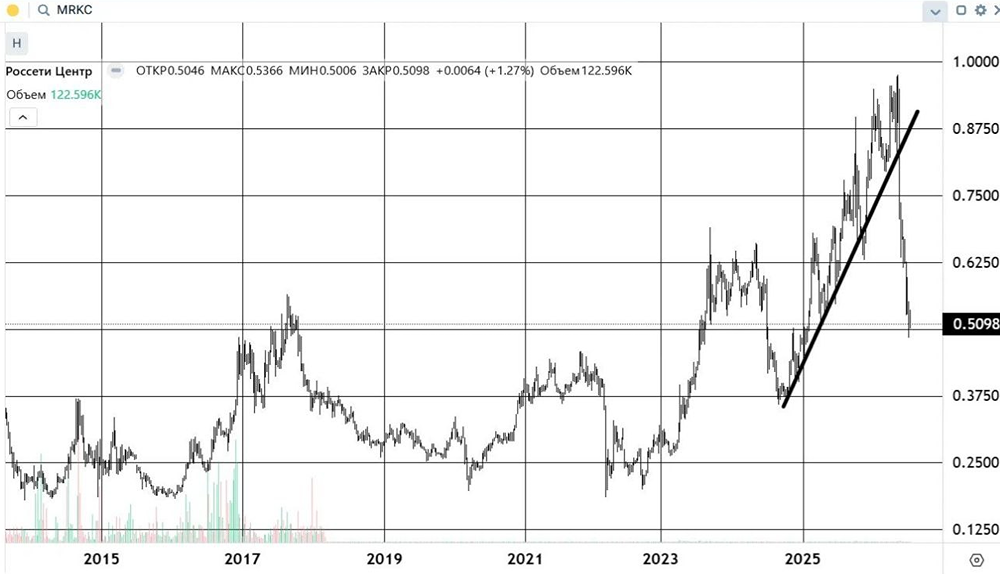

Последний обзор по компании Россети Московский регион делал 13 октября 2024. Тогда акции стоили 1,18, а я ожидал сначала коррекции к 1,04, а после роста вплоть до 1,54. По факту мы сначала упали до 1.038 (🎯), а от туда выросли до 1,4. Вторую цель не доросли на 10%, но от первой цели до 1.398 было 35% роста, что не мало, плюс-минус движения получилось предугадать. Сейчас акции опять скорректировались и торгуются по 1,134. Чего ждать дальше, давайте разбираться. ℹ️ По метрикам стала оцениваться дороже, чем в октябре, но все также не дорого, если смотреть за последние 10 лет. 🗞 Новостной фон ▪️За это время никаких значимых новостей не выходило. 💰 Финансовое здоровье ▪️Собственный капитал за 2024 год вырос на 4%, а в 2023 году рост был 14% ▪️Чистый долг в 2024 году вырос на 4% ▪️Net Debt / EBITDA (https://t.me/ShumilovPavel/3190) — 1.03. Уровень долга немножко вырос, но все также является не проблемным, лёгким для компании. ℹ️ Есть сокращение темпов роста, но само финансовое здоровье отличное. 💰 Выручка, прибыль ▪️Выручка в 2024 году выросла на 9%. В 2023 году она росла на 15%. ▪️Прибыль в 2024 году упала на 48%. А в 2023 году выросла на 95%. ▪️Свободный денежный поток (https://t.me/ShumilovPavel/3190) в 2024 году вырос на 44%. 🔮 Будущее, оценки ▪️ Нет прогнозов 🤵♂️ Основные акционеры 50.9% — ПАО "Россети" 17.6% — ЗАО "Лидер" Д.У. НПФ "ГАЗФОНД" 9.8% — Банк ГПБ 6.2% — ООО "УК "АГАНА" 5.1% — АО "ОЭК-Финанс" 🆚 Сравнение с конкурентами Компания входит в 10-ку по капитализации в своей отрасли. По метрикам оценивается дешевле, чем по рынку. Уровень долга выше, чем по отрасли. По метрикам рентабельности выглядит хуже рынка. По росту выручки за 5 лет — лучше рынка. 🤑 Дивиденды 2021 — 3,96%, 2022 — 9,1%, 2023 — 9,51%, 2024 — 11%. Последние 3 года ходим в районе 9-11% годовых. 📈 Технический анализ Индикаторы на дневном ТФ говорят о том, что в ближайшее время может начаться отскок. Этот отскок вероятно приведет к тому, что акции будут находится в боковике 1,033-1,2875. Пока в ближайшие месяцы сильного роста не ожидаю. 🧠 Выводы Из основных проблем компании — падение прибыли в 2024 году. Что касается остальных моментов — все замедлилось по сравнению с 2023 годом. Тем не менее у компании хорошее финансовое здоровье, нет проблем с долгом. Необходимо, чтобы компания улучшила все свои показатели роста в этом году. Для этого надо следить за отчетами и смотреть за динамикой. Ранее компания оказалась на первом месте в моём рейтинге энергетических компаний (https://t.me/ShumilovPavel/6354), но после падения прибыли это место компания бы потеряла. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Как вам разбор и вывод? 👍 - согласен 👎 - не согласен 🤔 - все равно, без разницы Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ