![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Какие риски скрывают структурные облигации для физических лиц?

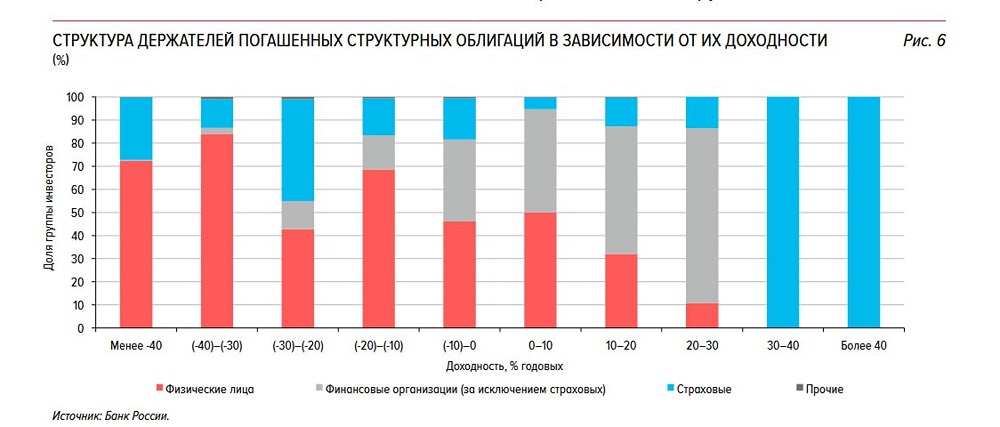

Структурные облигации и кто на самом деле на этом зарабатывает Я достаточно часто писала, что среднестатистическому инвестору не надо лезть в структурные облигации — например, [тут](https://t.me/Investillion/301) и [тут](https://t.me/Investillion/431) и крайне редко, когда я разбирала чью-то структурку и приходила к выводу, что гипотетически это может быть интересно, типа как [структурка](https://t.me/Investillion/1377) на длинные ОФЗ с плечом. Вчера Центральный банк РФ подвёл итог по буму структурных облигаций — и я просто не смогла пройти мимо вот этой картинки на слайде, потому что это лучший ответ на вопрос, бывают ли действительно выгодные структурные облигации, кто их покупает и что в итоге покупают новички на рынке и с какой доходностью, если покупают структурные продукты. Согласно статистике ЦБ РФ, за 3 года (2022–2024) рынок структурных облигаций вырос в 5,2 раза — с 357 млрд до почти 1,9 трлн рублей. Основные эмитенты — Сбер, ВТБ, Альфа-Банк. Продают они свои продукты через брокеров и ИСЖ, формально «только для квалов», но фактически эти облигации доступны и неквалифицированным инвесторам, в том числе новичкам. ЦБ проанализировал все погашенные выпуски и выяснил: • Средняя фактическая доходность у этих продуктов — всего 3,2% годовых. • Это ниже, чем у ОФЗ, корпоративных облигаций и фондов денежного рынка. • У половины выпусков доходность — от 0 до 7,8%, а у многих — отрицательная в реальном выражении (ниже инфляции). • Наибольшие убытки (до -50% и хуже) понесли именно физические лица, вложившиеся в «акционные» структурки. Почему так? • Структурные облигации по своей сути не облигации, а внебиржевые деривативы под маской типа облигаций. • У них нет защиты капитала, обратное встречается крайне редко, и на этом многие инвесторы теряют часть вложенного капитала. • Там агрессивный маркетинг, в маркетинге обещают «до 20–50%», но это — лучшие сценарии, а реальный результат непредсказуем и чаще всего он оказывается значительно ниже маркетинговых цифр. • Оценить риски без знаний моделей Блэка-Шоулза и Монте-Карло невозможно. То есть надо быть профессионалом от мира инвестиций, чтобы точно понимать, на что можно рассчитывать в структурных облигациях. И вот эта картинка на слайде наглядно это подтверждает — по тем структурным облигациям, где действительно можно было что-то заработать, заработала не розница, а страховые компании и другие профессионалы мира инвестиций. Потому что они не инвестируют в то, что предлагается рознице с навязчивым маркетингом и обещанием супер-доходностей. Они инвестируют только в то, что сами просчитали и пришли к выводу, что это тот редкий случай, когда это действительно выгодно. И что-то мне подсказывает, что рознице эти выпуски даже не предлагались в большинстве своем. Поэтому вывод ЦБ РФ (да и мой тоже) однозначен: структурные облигации — это инструмент с нерыночной, заниженной доходностью и завышенными рисками. Они выгодны эмитентам, а не инвесторам. Даже если вам кажется, что нашли «ту самую» структурку — 99% вероятность, что это мисселлинг в красивой упаковке. Не верьте презентациям брокеров. Читайте и анализируйте юридические документы. Да-да, те самые, которые скучные и на 100 листов мелким шрифтом. А если что-то там не понимаете или это влом читать — держитесь подальше, потому что у вас все шансы оказаться на вот этой картинке в левой ее части с отрицательной итоговой доходностью при инвестировании в структурку, а не в правой. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Investillion - про инвестиции

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)