![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

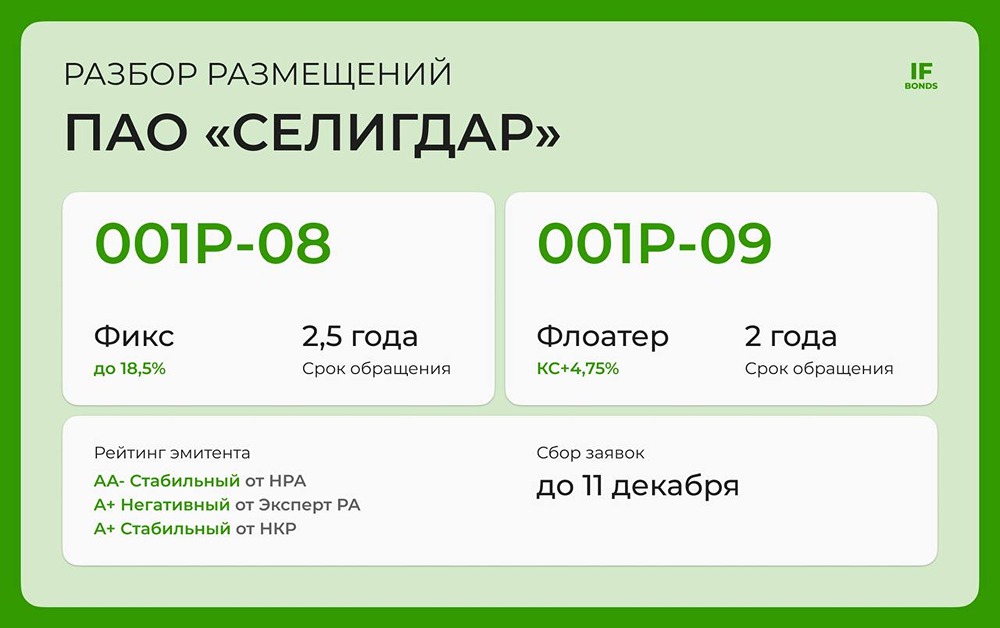

Новые бонды Селигдара серии 001Р-09: привлекательные условия или скрытые угрозы?

Селигдар выпускает новые облигации: стоит ли инвестировать при негативном прогнозе? Завтра последний день для участия в двух размещениях от золотодобытчика Селигдар. Параметры: - Рейтинг эмитента: AA-|ru| (стабильный от НРА), ruA+ (негативный от Эксперт РА), A+.ru (стабильный от НКР). - Доступ: для всех. - Сбор заявок: до 11 декабря. - Купон: ежемесячный. - Оферта/амортизация: нет. Фикс 001Р-08: - Купон: до 18,5%. - Срок: 2,5 года. Флоатер 001Р-09: - Купон: КС+4,75%. - Срок: 2 года. О компании: Селигдар — один из крупнейших золотодобытчиков России (входит в топ-5 по объемам добычи) и ведущий производитель олова в стране. Активы компании расположены в семи регионах, от Якутии до Чукотки. В состав холдинга входит публичная компания Русолово. Почему Эксперт РА изменил прогноз на негативный? В конце августа 2025 года Эксперт РА подтвердил рейтинг Селигдара на уровне A+, но изменил прогноз на негативный. Вот причины: 1. Рост долга: У компании три выпуска облигаций, привязанных к цене золота. Это было попыткой застраховаться от падения цен, но в итоге долг вырос. По данным LTM, соотношение долг/EBITDA увеличилось с 3,7x до 4,15x. 2. Удорожание обслуживания долга: Высокая ключевая ставка Центробанка делает кредиты дорогими. Проценты «съедают» значительную часть прибыли, но компания пока справляется: ICR составляет 2,18x. Финансовые результаты за 9 месяцев: - Выручка: 61,8 млрд руб. (+44% г/г). - EBITDA: 29,5 млрд руб. (+53% г/г). - Рентабельность EBITDA: 48%. - Чистый убыток: 7,7 млрд руб. (-24% г/г). Рост цен на золото помогает компании увеличивать выручку, но обязательства, привязанные к золоту, растут быстрее. В результате все деньги уходят на выплату процентов по займам. Несмотря на высокую рентабельность и рекордные цены на золото, компания остается убыточной. Другие риски: Вспомним кейс ЮГК и других добывающих компаний. В конце 2024 года суд арестовал акции президента Селигдара и основного акционера. Однако в марте 2025 года арест был отменен. Хотя дело закрыто, осадок остался. Мнение IF Bonds: Селигдар активно выходит на рынок облигаций и предлагает привлекательные условия. Особенно это актуально, если компания не снизит купон по выпускам. Интерес к фиксу заканчивается при ставке ниже 17,75%, а к флоатеру — при спреде ниже 4%. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Bonds

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)