![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Насколько надёжен эмитент Инарктика и стоит ли покупать их облигации серии 002Р-04?

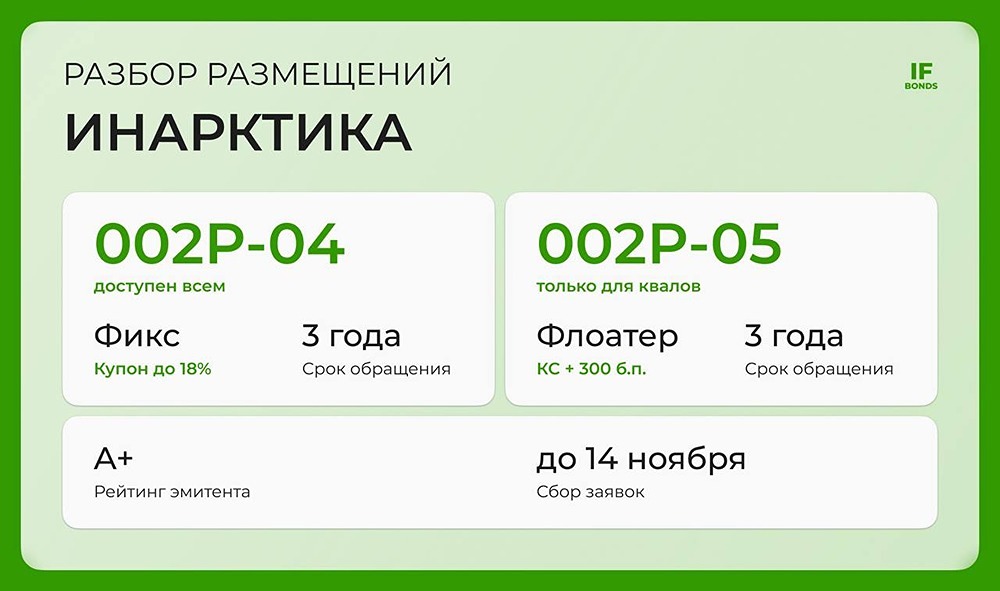

Инарктика возвращается на рынок с двумя новыми выпусками облигаций После долгого перерыва компания снова предлагает инвесторам интересные инструменты. На этот раз она подготовила два выпуска: фиксированный доход для всех и флоутеры для квалифицированных инвесторов. Разберёмся, какой из них выгоднее. Оба выпуска имеют схожие параметры: - Срок обращения: 3 года. - Ежемесячные выплаты. - Отсутствие оферты и амортизации. - Общий объём: до 3 миллиардов рублей. - Номинал: 1000 рублей. - Рейтинг: A+ от АКРА и НКР с позитивным прогнозом. - Сбор заявок до 14 ноября, размещение — 19 ноября. Однако есть и различия: - Инаркт-002Р-04 (фиксированный доход) предлагает купон до 18% годовых, что даёт доходность к погашению около 19,5%. Доступны всем инвесторам. - Инаркт-002Р-05 (флоутер) с купоном КС + 300 б. п. и ежемесячными выплатами предназначен только для квалифицированных инвесторов. Что мы знаем об эмитенте? Инарктика — крупнейший российский производитель лосося и форели, контролирующий около 20% рынка. Компания занимается полным циклом производства: от выращивания мальков до поставки готовой продукции в торговые сети. Основные рыбные хозяйства расположены в Баренцевом море и Карелии, где компания управляет более чем 30 участками. В последние годы компания активно развивает вертикальную интеграцию. Уже построены несколько собственных мальковых заводов, а в 2026 году планируется запуск кормового завода, что позволит отказаться от импортных кормов. Финансовое состояние Финансовые результаты за первую половину 2025 года оказались непростыми: - Выручка снизилась на 45% до 10 миллиардов рублей. - EBITDA упала на 67% до 2,5 миллиардов рублей. - Чистый убыток составил 7,5 миллиардов рублей против 1,4 миллиардов рублей годом ранее. Причины — последствия прошлогодней гибели рыбы и рост процентных расходов. Однако долговая нагрузка остаётся умеренной: чистый долг составляет 13,9 миллиарда рублей, показатель Net Debt/EBITDA — 1,8x, а на счетах компании более 6 миллиардов рублей кэша. Баланс остаётся устойчивым, а инвестиционная программа продолжается. Мнение рейтинговых агентств НКР в июле повысило рейтинг до A+.ru с позитивным прогнозом, отметив низкую долговую нагрузку, высокий запас ликвидности и сильные рыночные позиции. АКРА также подтвердила рейтинг A+(RU) со стабильным прогнозом, подчеркнув сильную вертикальную интеграцию и высокую рентабельность компании при среднем денежном потоке. Итог Инарктика остаётся надёжным эмитентом с рейтингом A+. Компания работает в специфической, но прибыльной нише. Несмотря на временное снижение финансовых показателей, её долговая позиция остаётся сильной, а бизнес восстанавливается благодаря новому поколению рыбы. Фиксированный доход с купоном под 18% выглядит привлекательно. Предыдущий выпуск компании, размещённый в прошлом году, торгуется с доходностью к погашению 17,8%. Если купон нового выпуска не опустится ниже 17%, можно ожидать неплохой доходности. Спред по флоутеру также выглядит интересно, но доступен только для квалифицированных инвесторов. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)