![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Стоит ли покупать облигации Эталон с купоном 20,5% сейчас?

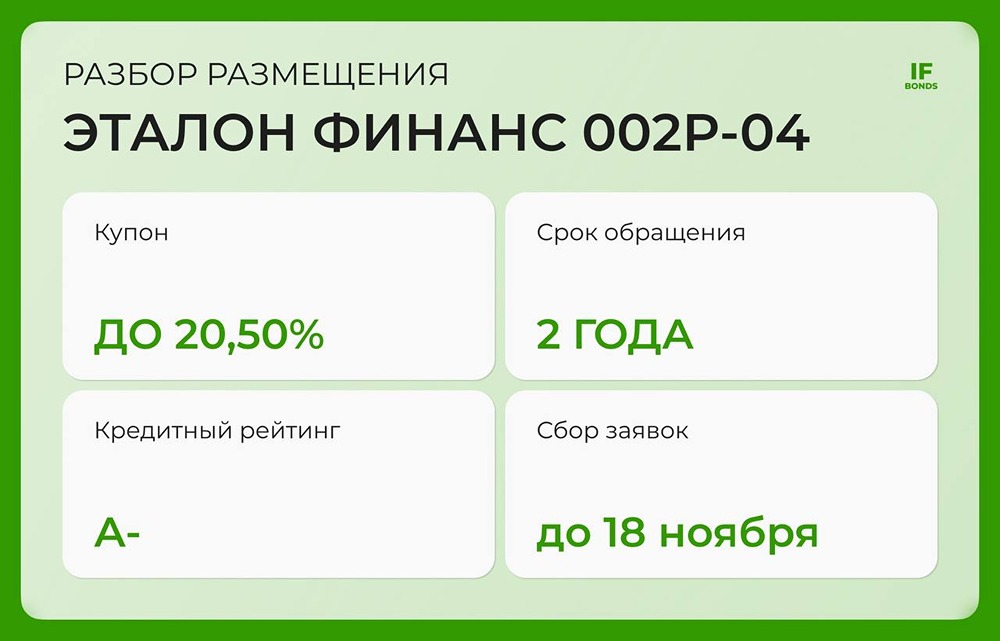

"Эталонные" купоны предлагают до 20,5%: что скрывается за новым выпуском? Компания «Эталон» снова выходит на рынок с простым двухлетним облигационным выпуском без оферты и амортизации. Доходность по купону выглядит привлекательно — но стоит разобраться, за что инвесторы готовы платить. Заявку можно подать до 15:00, после этого придётся ждать вторичных торгов. Параметры выпуска ЭталонФин-002Р-04: - Номинал: 1000 рублей - Объём: от 1,5 миллиарда рублей - Купон: до 20,5% годовых (по ориентиру доходность к погашению может достигать ~22,54%) - Срок: 2 года с ежемесячными выплатами - Оферта, амортизация: отсутствуют - Рейтинг: ruA- от «Эксперт РА» с прогнозом «Стабильный» - Доступ: для всех инвесторов - Сбор заявок заканчивается 18 ноября, размещение запланировано на 21 ноября. О компании: АО «Эталон-Финанс» — дочерняя структура ГК «Эталон», одного из крупнейших застройщиков России в сегментах комфорт и бизнес-класс. Компания работает в Санкт-Петербурге, Москве и других регионах. На 1 ноября 2025 года она входит в ТОП-12 девелоперов страны по объёмам строительства. Контрольный пакет акций принадлежит АФК «Система». Последние новости: Летом 2025 года компания завершила редомициляцию с Кипра в Россию. Сразу после этого она выкупила у АФК «Система» АО «Бизнес-недвижимость» — 42 участка под премиальную недвижимость в Москве и Санкт-Петербурге. Сделка была проведена через допэмиссию акций на 14 миллиардов рублей. Финансовые показатели: Выручка компании за первую половину 2025 года выросла до 77 миллиардов рублей (+35% год к году). Однако себестоимость увеличилась на 50% до 56,5 миллиарда рублей, что привело к снижению маржи. Скорректированная EBITDA составила 29 миллиардов рублей (+10% год к году), но чистый убыток достиг 9 миллиардов рублей, что в 6 раз больше, чем годом ранее. Финансовые расходы составили 26,5 миллиарда рублей, превысив скорректированную EBITDA. Чистый долг компании за вычетом эскроу вырос до 90 миллиардов рублей (+50% за полгода), а соотношение чистого долга к скорректированной EBITDA (LTM) подскочило до 3,1х (с 1,6х на конец 2024 года). Рейтинг и риски: «Эксперт РА» подтвердил рейтинг ruA- с прогнозом «Стабильный». В отчёте отмечается, что отрасль девелопмента высокорисковая из-за длинного цикла, зависимости от ипотеки и доходов населения. Однако у компании сильные рыночные позиции и хорошая география. Долговая нагрузка приемлемая, но покрытие процентов низкое и быстро ухудшается. Ликвидность высокая, но без дешёвых денег сектору будет сложно. Высокие проценты и риск дальнейшего снижения рентабельности и капитала при длительном периоде высокой ключевой ставки вызывают опасения. Выводы: Эмитент — крупный девелопер под крылом АФК «Система» с неплохим рейтингом. Выпуск облигаций максимально простой: 2 года, фиксированный купон без оферты и амортизации, ежемесячные выплаты. Несмотря на сильную выручку и EBITDA, компания третий год подряд терпит убытки, а долги растут быстрее капитала. Ожидаемая ставка купона может быть снижена до 18%, а доходность к погашению — до ~20%. Для рейтинга A- это всё ещё привлекательно, но риски остаются высокими. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)