![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)

ОБЛИГАЦИИ РФ [размещения и мнения]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

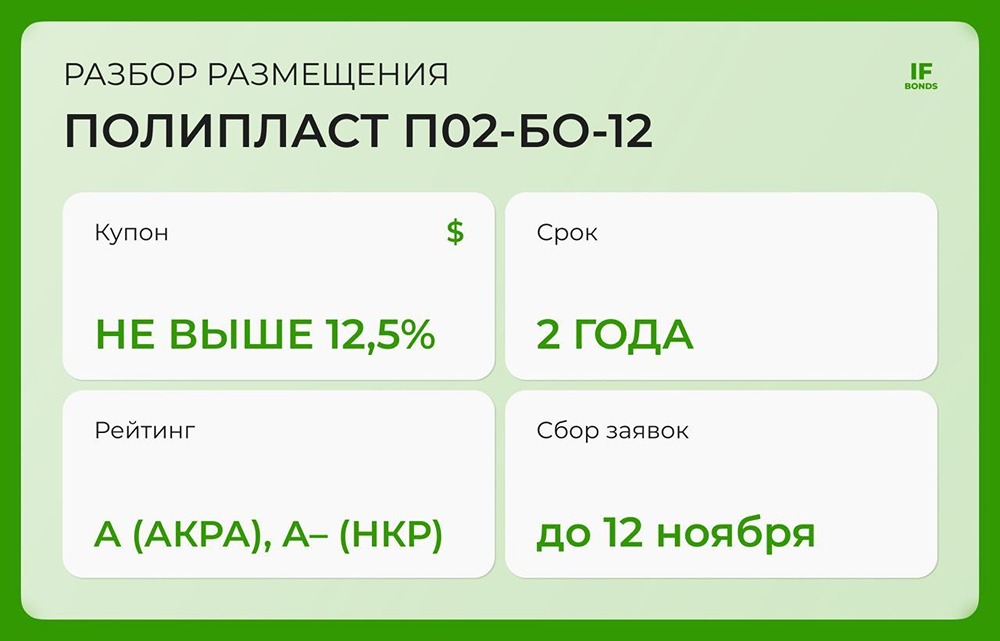

Стоит ли инвестировать в новый выпуск облигаций Полипласта серии: П02-БО-12?

Химия в долг: свежий выпуск Полипласта в долларах Бетон в России не рассыпается во многом благодаря Полипласту. Компания производит химические добавки, которые незаменимы на стройках. В этом году она выпустила уже одиннадцатый облигационный займ. Разберёмся, что представляет собой новый выпуск. Параметры выпуска Полипласт П02-БО-12 • Купон: ежемесячный, ориентир — не выше 12,5% (доходность до 13,24%) • Срок: 2 года • Валюта: USD • Объём: не менее $20 млн • Рейтинг: A (АКРА), A– (НКР) • Сбор заявок: 12 ноября, 11:00–15:00 (мск) • Размещение: 14 ноября Что за компания? Полипласт — это шесть заводов, НИОКР-центры и вертикально интегрированная структура, которая производит около 60% сырья самостоятельно. В 2023 году компания приобрела «Хромпик», что расширило её продуктовую линейку. Она занимает до 70% российского рынка и экспортирует продукцию в 15+ стран. Что по цифрам? Первое полугодие 2025 года показало впечатляющие результаты: • Выручка: 94 млрд ₽ (+63% по сравнению с прошлым годом) • EBITDA: 23,6 млрд ₽ (+69%) • Рентабельность по EBITDA: 25% • Чистая прибыль: 5,4 млрд ₽ (+9%) Общий долг компании на середину года составлял 177 млрд ₽, а чистый долг превышал четыре EBITDA (сейчас, вероятно, он ещё выше). Свободный денежный поток был отрицательным. Что говорят рейтинги? АКРА и НКР оценивают кредитное качество компании как высокое с стабильным прогнозом. Интересно, что обычно консервативная АКРА присвоила более высокий рейтинг (A), чем НКР (A–). Это отражает доверие к масштабам и диверсификации бизнеса Полипласта, несмотря на высокую долговую нагрузку. Риски: • Высокая долговая нагрузка и отрицательный свободный денежный поток • Зависимость от конъюнктуры строительного рынка и колебаний валютных курсов • Производственные кластеры в Туле и Волгограде подвержены риску атак беспилотников • Короткие сроки всех выпусков (2 года) — ставка на последующее рефинансирование Мнение IF Bonds: По нашему мнению, купон вряд ли опустится ниже 11,5% годовых, что обеспечит эффективную доходность около 12,1%. Это примерно соответствует вторичному рынку аналогичных облигаций Полипласта. Для инвесторов, ищущих повышенную долларовую доходность, Полипласт предлагает премию около 4% к индексу замещающих облигаций Cbonds. Однако это премия за риск. Учитывая высокую долговую нагрузку и темпы заимствований, Полипласт остаётся агрессивным эмитентом, хотя и с устойчивым бизнесом. Эта бумага больше подходит для спекулятивной части портфеля, чем для консервативных вложений. Полипласт так полюбил фондовый рынок, что выпустил облигации в долларах, юанях и рублях с разными купонами. Это впечатляет, но где заканчивается разнообразие и начинается беспорядок — решать вам. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/russian_bonds Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)