![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

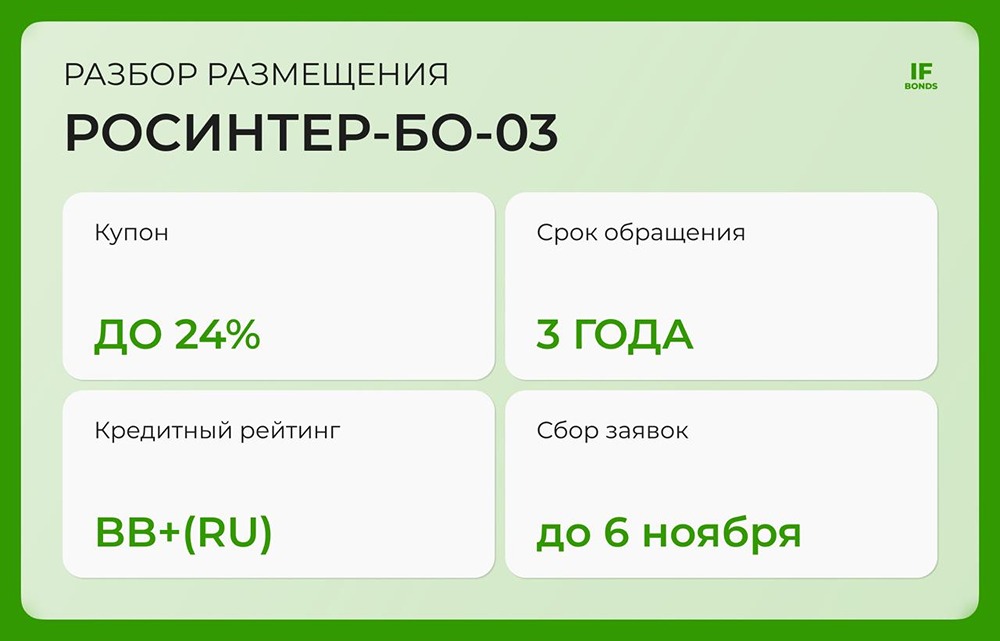

Почему Росинтер выпускает облигации с купоном 24%?

Купон аппетитный, но финансы не в порядке: новый выпуск Росинтера Если вы когда-нибудь пробовали блюда в Il Патио, «Планете Суши» или «Вкусно — и точка», то знаете, что за этими брендами стоит Росинтер Ресторантс. Компания теперь не только приглашает вас на обед, но и предлагает одолжить ей деньги. Летом у Росинтера уже был один выпуск, а теперь, не прошло и трёх месяцев, — новый. Рассмотрим, что нового предлагает этот выпуск. Параметры выпуска Росинтер-БО-03 • Купон: фиксированный до 24% годовых • Срок: 3 года • Рейтинг: BB+(RU), прогноз «стабильный» (АКРА, оценка на май 2025) • Оферта через 1,5 года, без амортизации • Объём: 1 млрд ₽ • Доступность: для всех • Сбор заявок: до 6 ноября, размещение: 10 ноября Что за компания? ПАО «Росинтер Ресторантс Холдинг» — один из старейших игроков на российском рынке общепита. Компания работает более 30 лет и управляет 180 заведениями, из которых 100 — собственные, в Москве, Санкт-Петербурге и регионах. Росинтер входит в перечень системообразующих предприятий РФ, а его акции торгуются на Мосбирже под тикером ROST и доступны в БКС. Среди брендов компании — Il Патио, Планета Суши, TGI Fridays, Ambar и другие. По лицензии Росинтер развивает рестораны «Вкусно — и точка». Однако бизнес компании давно не растёт. Её доля на рынке общепита составляет всего 0,14%, а финансовое положение оставляет желать лучшего. Финансовые показатели Операционно компания живёт, но её баланс оставляет желать лучшего. За 2024 год «Росинтер» показал следующие результаты: • Выручка: 8 млрд ₽ (+8% г/г), что связано с ростом среднего чека и обновлением локаций. • EBITDA: 802 млн ₽ (+11%). • Чистая прибыль: околонулевая — всего 1,5 млн ₽. • Отрицательный собственный капитал: -2,5 млрд ₽. • Долг: 2,7 млрд ₽, значительная часть которого — кредиты и акционерные займы. Ситуация ухудшилась в первом полугодии 2025 года: ➖ Выручка снизилась на 1%. ➖ Убыток вырос в 3,5 раза — до 587 млн ₽. ➖ Долг увеличился до 12 млрд ₽. Чистый долг / EBITDA вырос до 5,4× (в 2023 году было меньше 1x), а покрытие процентов составило 0,35×. Это значит, что компания платит проценты не из прибыли, а из дополнительных займов. Что говорит АКРА? В мае агентство присвоило «Росинтеру» рейтинг BB+(RU) со стабильным прогнозом. В отчёте отмечены следующие слабые стороны: • Слабый финансовый профиль. • Высокая долговая нагрузка. • Низкое покрытие процентных и арендных платежей. При этом у компании есть и плюсы: • Сильная географическая диверсификация (Москва, Санкт-Петербург и более 20 регионов). • Узнаваемые бренды. • Прозрачная отчётность. Итог Купон в 24% может показаться привлекательным, но это плата за риск. Выручка компании растёт медленно, а убытки остаются стабильными. Два выпуска за три месяца при отрицательном капитале выглядят как сигнал SOS. Этот выпуск может подойти только спекулятивным инвесторам, рассчитывающим на оферту через полтора года. Доходность в 24% привлекательна, но финансовое состояние компании действительно сложное. Поэтому для тех, кто не ищет приключений, этот выпуск не подойдёт. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)