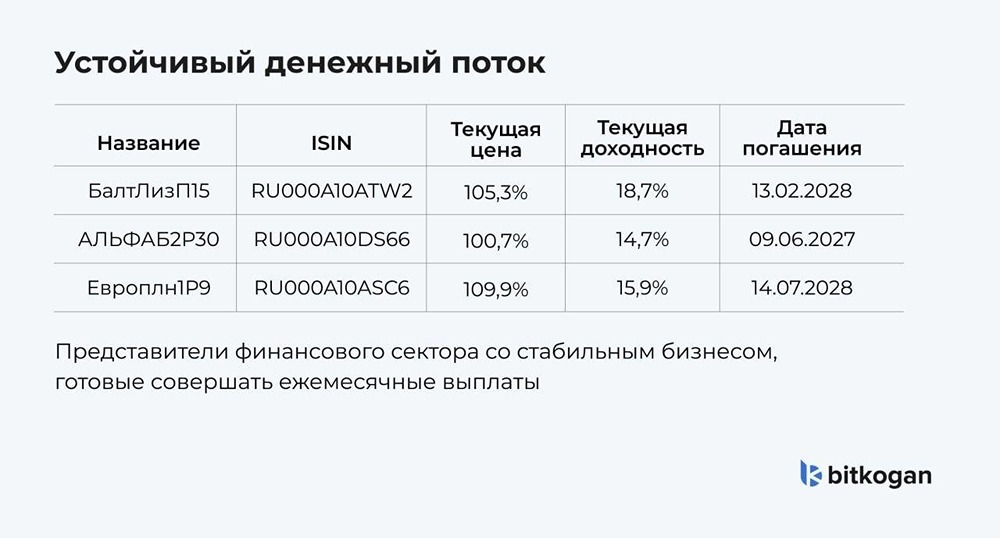

Стоит ли инвестировать в облигации «Ойл Ресурс Групп» 001P‑03 в октябре 2025?

Ойл Ресурс Групп предлагает зафиксировать доходность 24,5% на 5 лет без оферт Помните мой пост от 1 августа 2025 года? Тогда я рассказывал о третьем облигационном выпуске Ойл Ресурс Групп 001P-02 с купоном более 28%. С тех пор прошло три месяца, и владельцы этих бумаг, вероятно, продолжают получать щедрые ежемесячные выплаты. Стоимость одной облигации на рынке выше номинала, что является хорошим знаком. Доходность к погашению по августовскому выпуску составляет 28%, однако не стоит забывать о колл-оферте, которая предусмотрена по итогам 36-го и 48-го купонных периодов. Колл-оферта даёт эмитенту право досрочно погасить облигации по заранее установленной цене без согласия владельцев. Это может произойти, если эмитенту это выгодно. В новом выпуске облигаций Ойл Ресурс Групп 001P-03 такого условия нет. Параметры нового выпуска: - Объём выпуска: 4,5 млрд руб. - Номинал: 1000 руб. - Срок обращения: 5 лет - Купонный период: 30 дней - YTM: 30,88% годовых - Оферта: отсутствует - Рейтинг эмитента: BBB-|ru|, прогноз «стабильный» от НРА - Дата начала размещения: 29 октября 2025 года - Брокеры для участия в размещении: Финам, Сбер, ВТБ, Альфа-Инвестиции Ставка купона заслуживает отдельного внимания. Изначально планировалось установить фиксированную ставку на уровне 24,5%, но позже её пересмотрели. В ближайшие два года инвестор получит даже больше, чем планировалось, при этом средняя ставка останется на уровне 24–25%: - 1–12 купонные периоды: 29% годовых - 13–36 купонные периоды: 28% годовых - 37–48 купонные периоды: 20,5% годовых - 49–60 купонные периоды: 17% годовых Размещение доступно всем инвесторам — как квалифицированным, так и неквалифицированным (при успешном прохождении тестирования «Российские облигации»). Если вы ищете интересные истории с доходностью выше 5%, то это ваш шанс! На первый взгляд может показаться, что это эмитента из сектора высокодоходных облигаций. Однако долговая нагрузка компании по соотношению NetDebt/EBITDA стабильно ниже 1,9х, что указывает на здоровый баланс и способность комфортно обслуживать долг. Это делает облигации надёжными, как бумаги более высокого кредитного качества. Кредитный рейтинг компании также растёт. В прошлом году НРА присвоило компании «ВВ+|ru|», а в этом году — уже «ВВВ|ru|». Риски в этом кейсе вполне адекватные. Если вы разочаровались в акциях, а ОФЗ и депозиты вас не вдохновляют, то можно рассмотреть новый выпуск облигаций Ойл Ресурс Групп 001P-03. Дополнительный денежный поток будет кстати! Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ