![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Стоит ли вкладываться в облигации АБЗ‑1 с купоном до 21%?

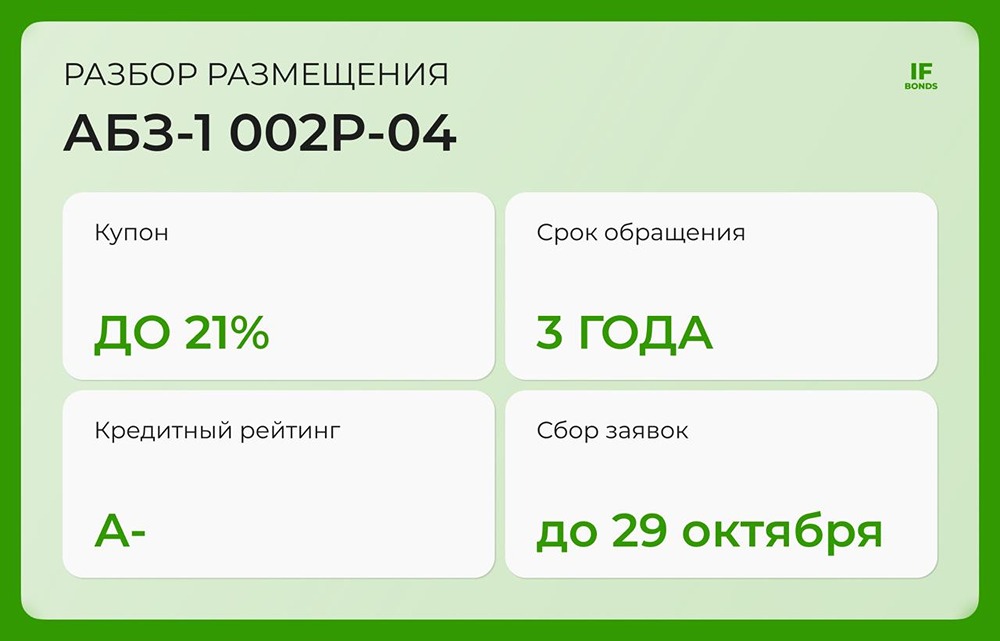

Закопал деньги в бетон — получи до 21%: АБЗ-1 возвращается на рынок Давно мы не анализировали этого эмитента, хотя его часто упоминали в подборках интересных высокодоходных облигаций (ВДО). Теперь посмотрим на новый выпуск АБЗ-1, особенно учитывая недавнее повышение рейтинга материнской компании «Балтийский проект» до A–. Есть повод изучить питерского «бетонщика». Параметры выпуска 002Р-04: - Объём: 2,5 млрд ₽ - Срок: 3 года - Купон: до 21% (YTM до 23,1%), выплаты ежемесячные - Амортизация: поэтапная (16,5% с 21-го по 33-й купон, 17,5% при погашении) - Оферта: нет - Рейтинг: A– (Эксперт РА, стабильный) - Доступ: всем - Сбор заявок: до 29 октября, размещение — 1 ноября Кто такой Асфальтобетонный завод №1? Это крупнейший производитель асфальтобетона и дорожно-строительных смесей в Северо-Западном регионе России. Завод базируется в Санкт-Петербурге и обеспечивает около 24% рынка Санкт-Петербурга и Ленинградской области. В группу входят три завода по производству асфальта, две установки для дорожных эмульсий и один завод в Тверской области. Предприятие было основано в 1930-х годах и имеет солидную историю. Сейчас оно входит в АО «ПСФ Балтийский проект», который реализует крупные государственно-частные партнёрства (ГЧП), такие как концессия на трамвайную линию «Купчино – Шушары – Славянка». Финансовое состояние: Заглянем в отчёт МСФО за первую половину 2025 года: - Выручка: 3 млрд ₽ (+15% год к году) - Чистая прибыль: 89 млн ₽ (-21% год к году из-за роста финансовых расходов) - Долг: 8 млрд ₽ (+43% за полгода) - Чистый долг/EBITDA LTM вырос с 3,3x до 3,8x - Кэш: 2,7 млрд ₽ Текущие выпуски: В обращении у АБЗ-1 шесть выпусков общим объёмом 7,2 млрд ₽, все с амортизацией. Среди них два флоатера (002Р-01 и 002Р-02) и несколько фиксированных серий (002Р-03 и другие). В сентябре «Эксперт РА» повысил рейтинг «Балтийскому проекту» до ruA–. Агентство отметило: - Сильные рыночные позиции и надёжную контрактную базу (бэклог превышает 2 годовых выручки) - Комфортную долговую нагрузку (2,3x по группе) - Высокую ликвидность и прозрачность - ГЧП-проект, который в 2025–2026 годах обеспечит до 50% выручки Агентство признаёт, что сектор дорожного строительства чувствителен к ставке и ценам, но остаётся под государственной поддержкой (субсидии и индексация контрактов). Риски: У компании высокий долг и зависимость от госзаказов. Однако она является лидером рынка в регионах присутствия, имеет устойчивый спрос и долгосрочные проекты. Вывод: АБЗ-1 остаётся сильным игроком среди высокодоходных облигаций. Купон 21% — привлекательный, но стоит помнить, что амортизация начнётся уже с середины срока. Кроме того, долг компании снова растёт (до 3,8x), а новый выпуск увеличит нагрузку. Тем не менее государственная поддержка и стабильный бэклог делают выпуск интересным для умеренно агрессивных инвесторов. Два предыдущих выпуска, размещённые в 2025 году, торгуются с хорошей премией к номиналу. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)