![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Стоит ли участвовать в дебютном выпуске облигаций Южноуральского лизингового центра?

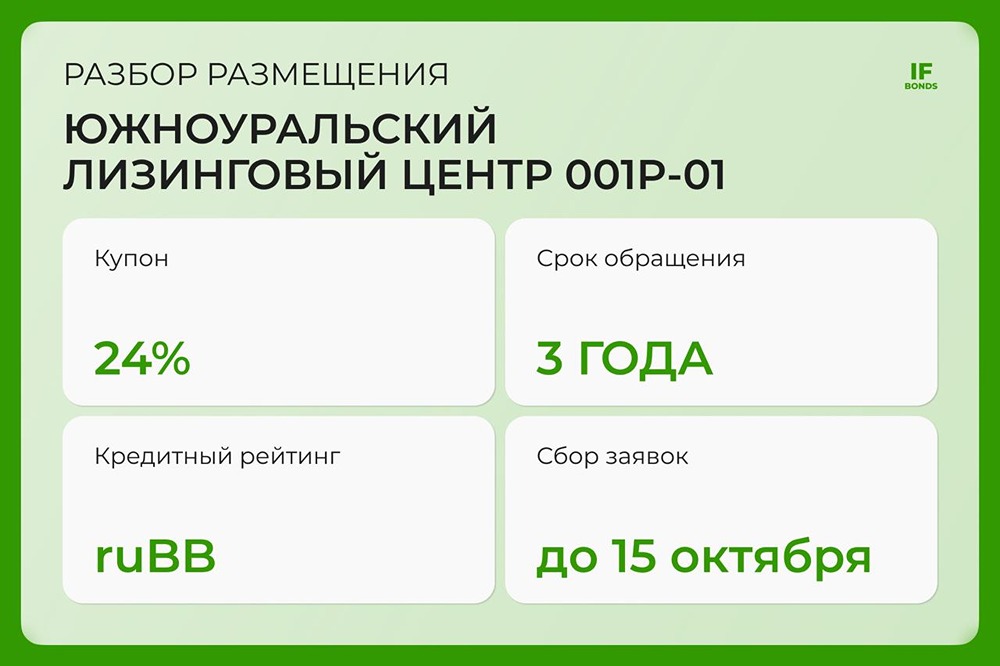

Южноуральский лизинговый центр выходит на долговой рынок с купоном 24% 🔸 Стоит ли инвестировать? На долговой рынок выходит новый эмитент — АО «Южноуральский лизинговый центр». 15 октября компания разместит дебютный выпуск облигаций объёмом 300 миллионов рублей, доступных для неквалифицированных инвесторов. Купон зафиксирован на уровне 24% годовых, а доходность к погашению составляет около 26,8%. Давайте разберёмся, кто такой этот новичок, почему такие высокие проценты и насколько это рискованно. 🔸 Параметры выпуска 001P-01: • Купон: 24% (выплата ежемесячно) • Срок: 3 года • Амортизация: с 13-го купона — 4,16% ежемесячно • Call-опцион: через 2 года • Объём: 300 млн рублей • Рейтинг: ruBB (стабильный, прогноз «Стабильный», Эксперт РА) • Доступ: всем (с прохождением теста №6) • Сбор заявок: до 15 октября 2025 года 🔸 О компании: Южноуральский лизинговый центр работает с 2003 года. Головной офис расположен в Челябинске, а сеть включает 11 филиалов по всей России. Компания специализируется на универсальном лизинге: техника, строительная техника, грузовики, машиностроительное и металлообрабатывающее оборудование. Активы компании диверсифицированы: доля крупнейшего клиента составляет всего 3%, а на топ-10 клиентов приходится 14%. 🔸 Финансовые результаты: За первую половину 2025 года компания показала следующие результаты по РСБУ: 🔺 Выручка: 2 млрд рублей (+43% год к году) 🔺 Чистая прибыль: 200 млн рублей (+46% год к году) Качество портфеля в целом удовлетворительное: доля проблемных активов составляет около 11%, а просрочка на 90 дней и более — всего 0,6%. Фондирование компании в основном банковское (78% пассивов), а уровень ликвидности оценивается как достаточный (коэффициент 1,11). Однако, учитывая низкую чистую прибыль, рассчитаем коэффициент покрытия процентов (ICR): ❗️ ICR: 1,23x, что говорит о недостаточной прибыли для покрытия процентных платежей. 🔸 Кредитный рейтинг: Эксперт РА присвоил компании рейтинг ruBB со стабильным прогнозом. Агентство отмечает, что у компании приемлемое положение на рынке, достаточный уровень капитала, умеренная операционная эффективность, адекватное качество активов и ликвидности. 🔸 Почему такая высокая доходность? Ставка в 24% годовых может показаться высокой, но она вполне объяснима: • Дебютное размещение регионального эмитента без публичной истории требует привлечения инвесторов премией. • Небольшой объём выпуска (300 млн рублей) ориентирован на розничных инвесторов. • Кредитный рейтинг BB- соответствует «середине диапазона высокодоходных облигаций» (ВДО), поэтому повышенная ставка не вызывает удивления. 🔸 Итог: Южноуральский лизинговый центр — это новичок с определёнными рисками. Компания прибыльна и диверсифицирует портфель, но кредитный риск всё же присутствует. Доходность в 24% можно рассматривать как плату за дебют и риск рейтинга ruBB. Это шанс для розничных инвесторов получить такую ставку без статуса квалифицированного инвестора. При этом оферта и частичная амортизация снижают риски на горизонте в 3 года. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) в канале: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)