![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Стоит ли инвестировать в новые облигации ВТБ Лизинга под 16,5%?

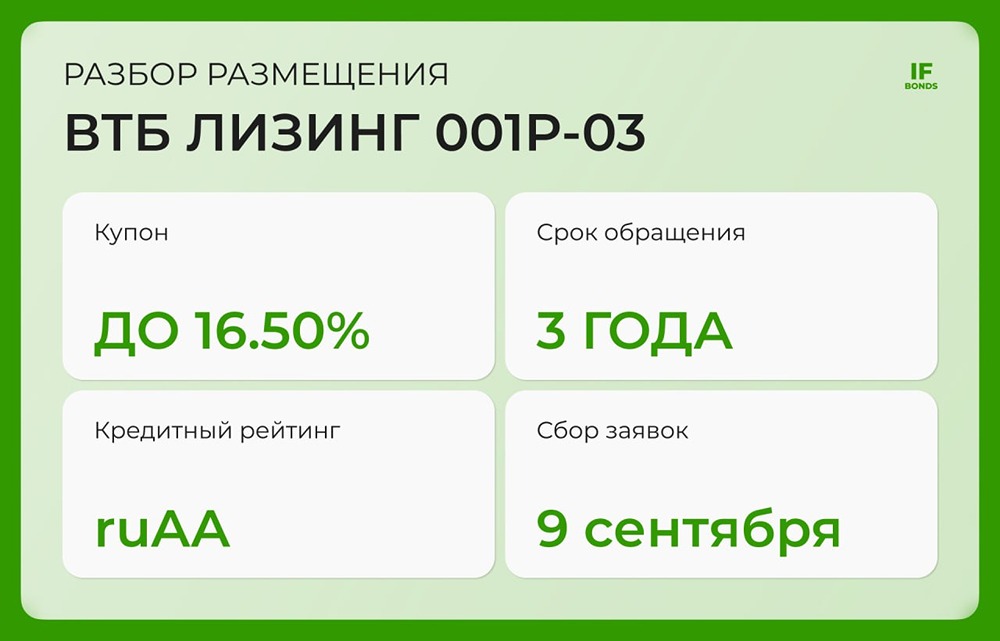

ВТБ Лизинг: новый выпуск под 16,5% На рынок вышел новый выпуск облигаций от ВТБ Лизинг. Купон выглядит привлекательно для надёжного эмитента, несмотря на амортизацию — часть основной суммы будет возвращаться постепенно. Это означает, что инвестору придётся выбирать, куда реинвестировать выплаты. Однако, если следовать нашим рекомендациям по стратегиям реинвестирования, это не станет проблемой. 🔹 Параметры выпуска 001Р-МБ-03: ▫️ Купон: до 16,5% (YTM до 17,8%), выплаты ежемесячные. ▫️ Срок: 3 года. ▫️ Амортизация: начинает действовать с третьего купона, финальное погашение — 8,7% от номинала в конце срока. ▫️Рейтинг эмитента: AA(RU) от АКРА и ruAA от Эксперт РА, оба с прогнозом «Стабильный». ▫️ Объём: 3 миллиарда рублей. ▫️ Номинал: 1000 рублей. ▫️ Оферта: нет. ▫️ Доступ: для всех инвесторов. ▫️ Сбор заявок: 9 сентября. 🔹 О компании: ВТБ Лизинг — это универсальная лизинговая компания, входящая в группу ВТБ. Основные направления деятельности — железнодорожный транспорт (около 40% портфеля), автотранспорт, спецтехника и суда. У компании более 100 тысяч клиентов, 64 офиса по всей стране и 22 года опыта на рынке. С момента основания ВТБ Лизинг передала в лизинг более 300 тысяч автомобилей. 🔹 Финансовые показатели: За первое полугодие 2025 года по РСБУ выручка компании выросла до 39,2 миллиарда рублей (+4% по сравнению с прошлым годом), однако чистая прибыль снизилась до 236 миллионов рублей против 3,1 миллиарда рублей годом ранее (–92%). Это типично для лизингодателей в условиях высоких процентных ставок, когда процентные расходы снижают маржу. Положительный момент — общий долг компании снижается: с 366 миллиардов рублей на конец 2024 года до 319 миллиардов рублей. Портфель компании остаётся крупным и диверсифицированным. Однако отрасль сталкивается с проблемой роста объёма изъятой техники и ухудшения качества портфеля. У ВТБ Лизинг эти риски смягчаются благодаря масштабам компании и доступу к финансированию внутри группы ВТБ. 🔹 Рейтинги: ▫️ АКРА (апрель 2025): AA(RU), прогноз «Стабильный». Агентство отмечает высокую вероятность поддержки со стороны ВТБ и оценивает собственную кредитоспособность компании на уровне bbb+. Ограничивающие факторы — низкая капитализация и концентрация фондирования. ▫️ Эксперт РА (декабрь 2024): ruAA, прогноз «Стабильный». Эксперты подтвердили рейтинг, учитывая сильные рыночные позиции компании (второе место по чистой прибыли в секторе), но отметили уязвимость капитала. 🔹 Вывод: Надёжность материнского банка ВТБ и высокая вероятность его поддержки делают облигации ВТБ Лизинг привлекательными. Купон выглядит достойным, хотя Балтийский лизинг предлагает до 18% годовых, также с амортизацией. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Bonds — Облигации РФ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР