![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Стоит ли инвестировать в облигации компании Росинтер серии БО-01?

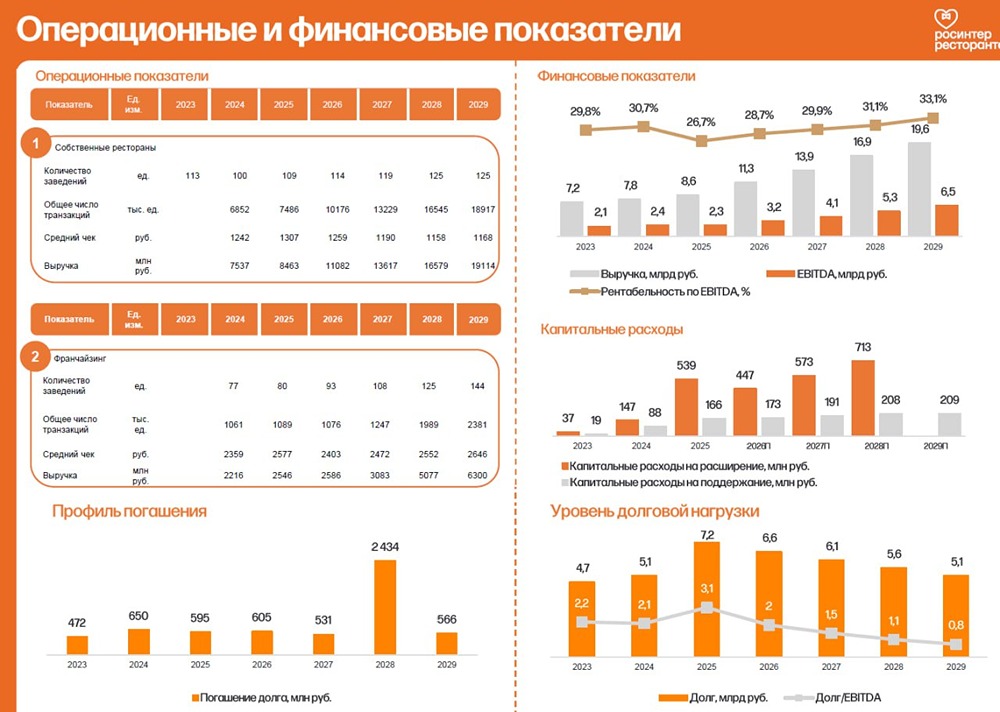

Фиксируем доходность: Росинтер предлагает 25,5% годовых в новом выпуске облигаций 🔹 На фондовом рынке есть интересная компания — Росинтер. Это единственный эмитент в сфере общественного питания, чьи акции торгуются на бирже. Котировки с минимумов 2022 года выросли почти втрое, а в середине 2023 года — более чем в шесть раз! 🔹 Сегодня речь пойдёт об облигациях Росинтера. В пятницу стартует размещение очередного выпуска, БО-01, на 500 млн рублей. На эти бумаги стоит обратить внимание из-за амбициозных планов компании по развитию франчайзинга и экспансии в регионы. Росинтер — это крупнейшая сеть ресторанов в сфере общественного питания. Их рестораны в Шереметьево и на ключевых железнодорожных вокзалах — это больше, чем просто точки общепита. Это ценные активы с гарантированным клиентским трафиком, который почти не зависит от конкуренции или сезонности. 🔹 Средства от нового выпуска облигаций пойдут на развитие этих уникальных активов. Росинтер планирует возобновить работу на Ленинградском вокзале, продолжить экспансию «Вкусно — и точка» на транспортных узлах и обновить флагманские рестораны. Это не абстрактные цели, а чёткий инвестиционный план. По расчётам компании, он должен принести дополнительно 350 млн рублей к EBITDA уже в 2026 году. Это обнадёживает меня как потенциального инвестора. 🔹 Финансовое здоровье компании тоже выглядит неплохо. Соотношение NetDebt/EBITDA в 2025 году ожидается на уровне 3,1х. К 2028 году долговая нагрузка снизится до 1,1х. Погашение займов будет благоприятным: с 2023 по 2027 годы компания планирует ежегодно погашать 470–650 млн рублей. Основная нагрузка придётся на 2028 год (2,4 млрд рублей), когда ключевая ставка, вероятно, будет ниже, и можно будет выгодно перекредитоваться. 🔹 Компания стабильно генерирует операционную маржу и показывает уверенный рост выручки. Это связано с увеличением собственных ресторанов и агрессивным ростом франчайзинговых заведений. Если в этом году их около 80, то к 2029 году планируется довести до 144. 🔹 Новый выпуск облигаций — это не попытка закрыть кассовые разрывы, а шаг по ускорению успешных проектов. Для инвесторов это шанс войти в историю роста компании на выгодных условиях, с доходностью выше рыночной и офертой через 18 месяцев. 🔹 Параметры облигационного выпуска: ▫️ Срок обращения: 3 года ▫️ Рейтинг эмитента: BB+, прогноз стабильный ▫️ Купонный период: 91 день ▫️ Организатор размещения: Финам ▫️ Оферта: 18 месяцев ▫️ Ставка: 25,5% ❗️ На фоне ожидания снижения ключевой ставки и сокращения доходностей по долговым инструментам, такие возможности на рынке облигаций — это хороший шанс зафиксировать привлекательную доходность на ближайшие полтора года. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)

АДМИНИСТРАТОР