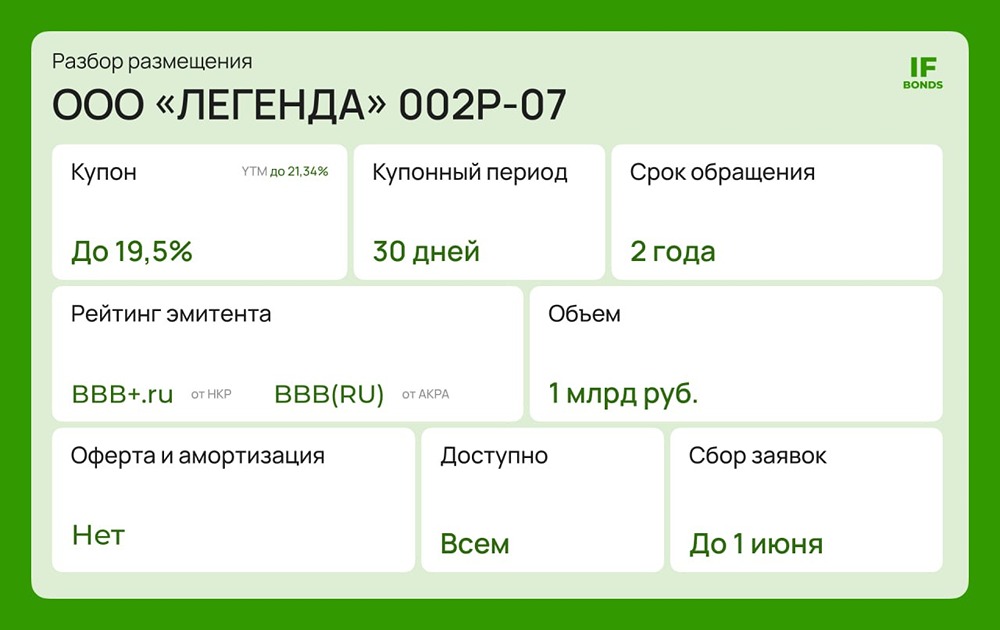

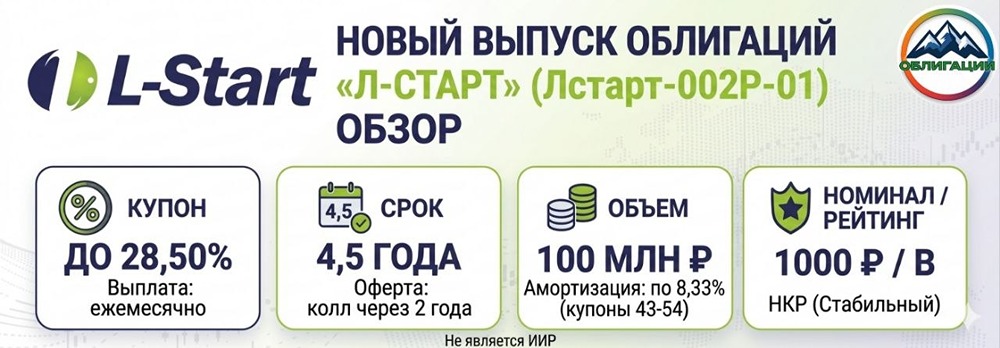

Какова финансовая устойчивость Оил Ресурс и стоит ли инвестировать в их облигации?

Обзор эмитента облигаций "Оил Ресурс" Оил Ресурс занимается оптовой торговлей топливом и нефтехимическими продуктами на внутреннем и внешнем рынках. Основные направления деятельности: → Трейдинг (нефть и нефтепродукты, топливо, масла, смазки). → Логистика (от закупки нефти до её доставки клиентам). 🔹 В марте 2025 года компания приобрела два нефтяных терминала в ХМАО и Оренбургской области. Также у неё есть собственный автопарк из примерно 50 бензовозов. 🔹 За последние 9 месяцев рейтинговое агентство НРА дважды повысило кредитный рейтинг компании с "ВВ" до "ВВВ-" со стабильным прогнозом. Это произошло благодаря увеличению перманентного капитала, росту рентабельности активов и улучшению системы управления рисками. 🔹 Сейчас в обращении находятся три выпуска облигаций Оил Ресурс с доходностью 31-33% годовых. Это делает их привлекательными для инвесторов. Средняя доходность облигаций с рейтингом "BBB-" сейчас составляет 23-25%. 🔹 Важно понять, почему доходность облигаций Оил Ресурс превышает среднюю на 8%. Это связано с рисками компании или с её недооценённостью на рынке? Динамика основных статей отчётности 🔹 Компания демонстрирует быстрый рост: выручка увеличилась в 3,24 раза, EBITDA — в 10,8 раз, активы — в 4,49 раз, а капитал — в 2,34 раза (с 2023 по 2025 год). Рост обусловлен увеличением продаж топлива и продуктов нефтехимии, что говорит о развитии бизнеса. Анализ ликвидности и платёжеспособности 🔹 Ликвидность и платёжеспособность показывают, насколько компания способна погасить свои обязательства за счёт оборотных активов. В 2025 году компания укрепила свои финансовые позиции: → Коэффициент текущей ликвидности вырос на 47% и составляет 1,69, что позволяет компании рассчитаться со всеми краткосрочными обязательствами и сохранить 69% оборотного капитала. → Коэффициент быстрой ликвидности вырос на 132% и равен 1,30, что означает возможность погасить все краткосрочные долги за счёт денег на счетах и дебиторской задолженности с запасом в 32%. → Коэффициент мгновенной ликвидности вырос на 32% и составляет 0,26, что позволяет погасить 26% текущего долга только за счёт денег на счёте. Таким образом, компания обладает хорошей ликвидностью и способна обслуживать текущие долги. Анализ рентабельности 🔹 Рентабельность показывает эффективность использования активов и генерации прибыли. Это важно для обслуживания долга: → Рентабельность капитала выросла с 24,2% до 108,63%, что означает значительное повышение отдачи на собственные средства. → Рентабельность активов выросла с 8,71% до 21,11%, что говорит о росте прибыли с каждого рубля активов. → Рентабельность EBITDA увеличилась более чем в 3 раза, что повышает финансовую прочность компании. 🔹 Все ключевые показатели рентабельности стремительно растут, что свидетельствует о повышении эффективности бизнеса и его устойчивости для держателей облигаций. Анализ финансовой устойчивости 🔹 Финансовая устойчивость показывает долговую нагрузку компании и её способность обслуживать долг. Это важно для оценки рисков: → Чистый долг / EBITDA сократился на 42% с 1,56 до 0,90 (с 2023 по 2025) на фоне роста EBITDA. → EBITDA / Проценты вырос на 207% (с 4,83 до 14,82) даже при увеличении долговой нагрузки. Это означает, что компания может 14 раз в год выплачивать годовые процентные обязательства. → Коэффициент Долг / Активы вырос с 0,20 до 0,40, что означает, что 40% активов компании финансируется за счёт долговых обязательств. Однако это естественный процесс для активно растущей компании. ❗️ Риски банкротства компании оцениваются низко. По данным кредитного агентства НРА, вероятность банкротства на горизонте 1 года составляет 2,14%, а на горизонте 3 лет — 3,43%. Риски компании Несмотря на устойчивые показатели, у компании есть несколько рисков: → Высокая доля дебиторской задолженности (48,9%) и низкая скорость её погашения (90-120 дней) могут привести к кассовым разрывам. Однако компания считает это нормальной отраслевой практикой. → Отрицательный свободный денежный поток за период 01.04.2024 — 31.03.2025 и за 12 месяцев 2024 года связан с инвестиционной программой и ростом дебиторской задолженности. → Чистый CF от операций близок к нулю из-за инвестиций в запасы и дебиторскую задолженность. → У компании в обращении три выпуска облигаций на сумму 4,73 млрд рублей с фиксированной ставкой. Процентные платежи не сократятся при снижении ключевой ставки ЦБ РФ. Средняя ставка по облигациям составляет 28,74%, а размер процентных выплат — 1,36 млрд рублей в год. Однако при сохранении текущих темпов роста бизнеса компания сможет гасить эти платежи. → Чистый долг компании вырос с 460 млн рублей в 2023 году до 2,859 млрд рублей в 1 квартале 2025 года. Однако в относительном выражении долговая нагрузка сократилась. Выводы 🔹 Бизнес Оил Ресурс устойчив по всем основным финансовым показателям. Однако риски присутствуют. Рынок, вероятно, излишне пессимистично оценивает облигации компании, и они могут вырасти в цене в ближайшие месяцы. 🔹 При благоприятном сценарии доходность облигаций может снизиться до 25%, а бумаги могут вырасти на 12-16%. Ежемесячные купоны составят 28-33% годовых, а общая годовая доходность — 40-45%. 🔹 Даже при отсутствии роста цены купонная доходность останется на уровне 28-33%, что является высокой для рынка высокодоходных облигаций (ВДО). ❗️ Однако существует риск дефолта, как и в любом сегменте ВДО. 🔹 Я считаю разумным включить в портфель облигации Оил Ресурс серий 001P-01 и 001P-02 на сумму не более 5% от общего капитала. Это ставка на дальнейшее снижение доходностей на рынке облигаций и переоценку рисков сегмента ВДО. ❗️ Помните, что заявки по рынку могут привести к потере денег. Используйте только лимитные заявки и будьте осторожны! Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ