![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

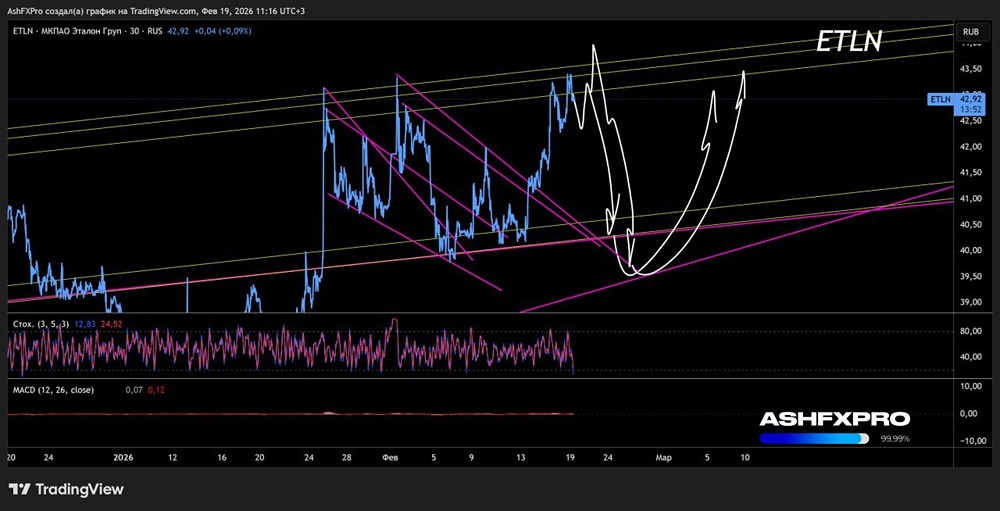

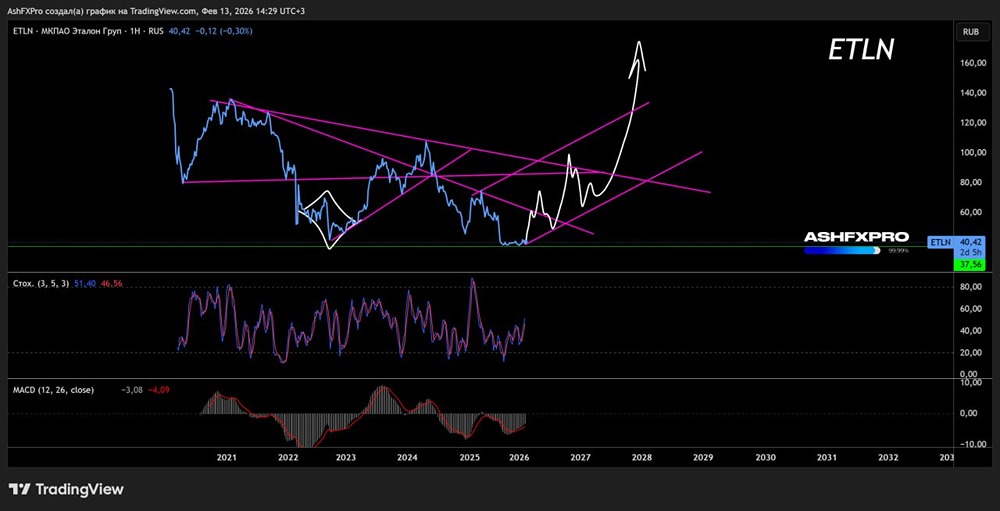

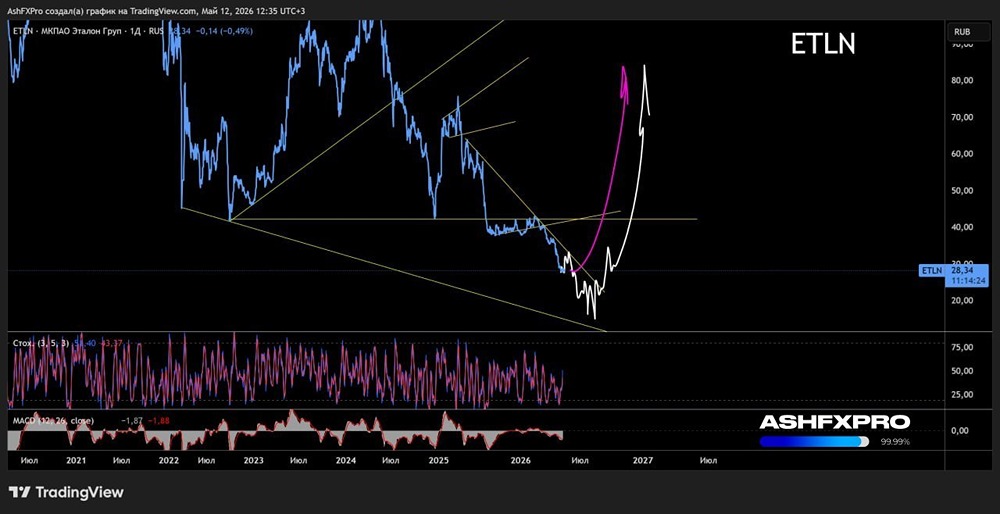

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ЭТАЛОН ГРУП

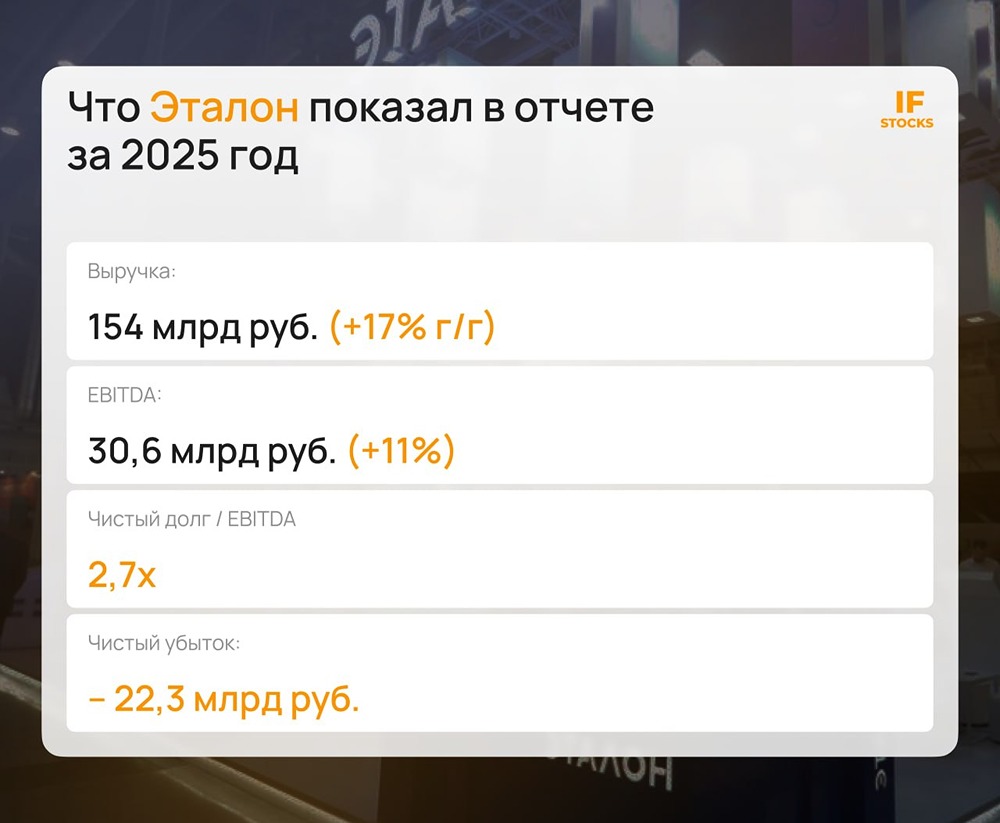

Мнение: СберИнвестиции. Операционные результаты за 1 квартал 2024 года должны стать катализатором роста котировок Эталона. Рыночная стоимость активов Эталона на конец 2023 года выросла на 5%, или на 15 млрд руб., до рекордных 303 млрд руб. Оценка портфеля проектов увеличилась на те же 5% до 286 млрд руб. Объем недвижимости, доступной для продажи, в квадратных метрах снизился на 8% с 6,4 млн кв. м до 5,9 млн кв. м. Опубликованные данные не принесли каких-либо сюрпризов, поэтому реакция рынка, скорее всего, будет сдержанной. В целом мы сохраняем позитивный взгляд на акции Эталона. Публикация операционных результатов компании за 1К24 может стать катализатором роста котировок. Объемы продаж новостроек в России снижаются, но мы ждем, что компания покажет хорошую динамику. В середине года мы ожидаем завершения редомициляции, которая технически приблизит Эталон к выплате дивидендов. Несмотря на убытки по итогам 2023 года, что связано со спецификой отчетности девелоперов, компания имеет возможность выплатить дивиденды — она обладает значительным объемом нераспределенной прибыли (44,5 млрд руб., что выше капитализации) и умеренной долговой нагрузкой (коэффициент «чистый долг с учетом средств на счетах эскроу/EBITDA» на конец 2023 года составлял 1,6). Оценка акций — «Покупать». Авторы: Иванин Георгий, Ковалев Никита. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ