![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

SPO Эталона: что стоит за размещением акций и какими будут последствия

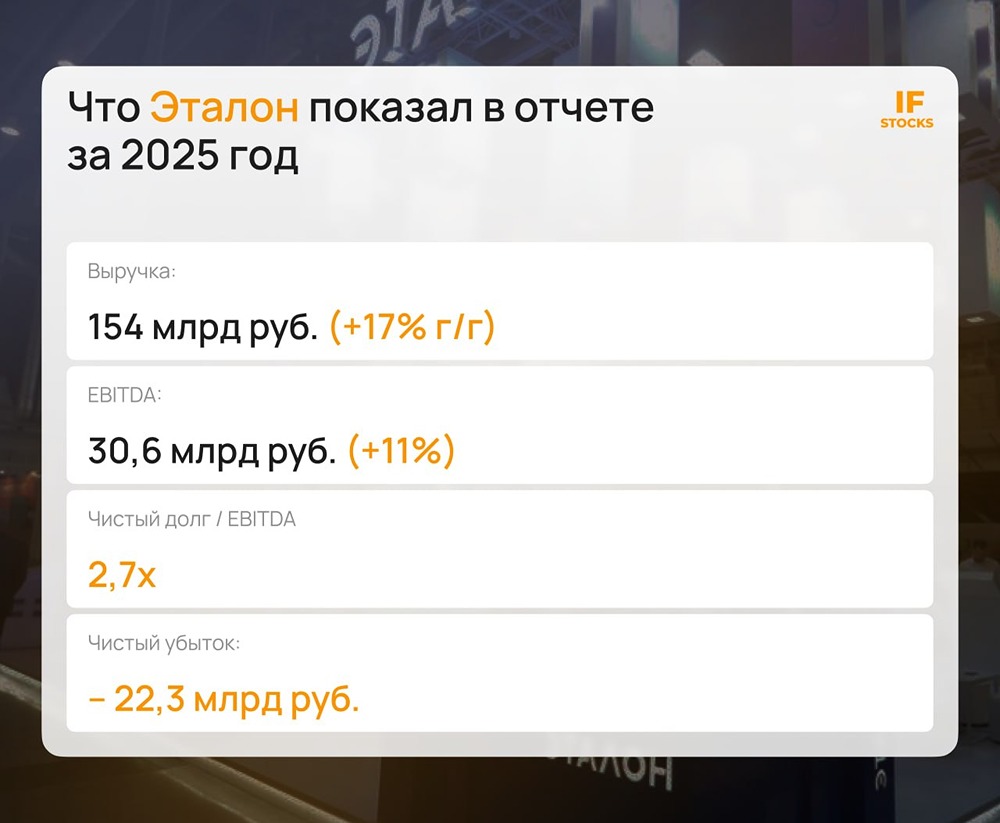

Строительный сектор переживает противоречивые времена. С одной стороны, высокие ставки, новые условия семейной ипотеки и запросы застройщиков на субсидированные кредиты вызывают опасения. С другой — девелоперы продолжают расти в продажах как в метрах, так и деньгах. Эталон долгое время показывал впечатляющие результаты благодаря региональной экспансии. Эта стратегия сработала во время массовой льготной ипотеки, когда регионы стали ключевым драйвером роста. Однако ужесточение денежно-кредитной политики и отмена льготных программ изменили структуру спроса. Компания оказалась в новой рыночной фазе, требующей адаптации модели продаж. Эта адаптация уже приносит плоды, которые мы сегодня рассмотрим. Последние недели для Эталона были насыщенными: ввод новых корпусов, сильные операционные результаты, завершение SPO и интеграция Бизнес Недвижимости. Компания ввела в эксплуатацию несколько корпусов ЖК Shagal — почти 100 тысяч квадратных метров за короткий период. Это важно, так как ввод означает раскрытие эскроу и приток ликвидности, что особенно ценно в условиях дорогого финансирования. Shagal остаётся одним из самых продаваемых проектов бизнес-класса в Москве. Это важный сигнал: спрос не исчез, он стал более избирательным, смещаясь в сторону качественных проектов. Операционные результаты подтверждают этот сдвиг. Продажи в четвёртом квартале выросли до 200 тысяч квадратных метров (+27% год к году), а общая стоимость сделок — до 44,5 миллиардов рублей (+45% год к году). Ключевой фактор здесь — не сам рост, а его источник: основной вклад внесли проекты бизнес- и премиум-класса в Москве, ставшие драйвером для всей компании. С одной стороны, диверсификация в сторону дорогого сегмента выглядит логичной, так как он меньше зависит от массовой ипотеки, вызывающей всё больше вопросов. С другой — компания становится более привязанной к узкому слою спроса, который тоже не бесконечен. Действия менеджмента выглядят осознанными: в условиях высоких ставок сосредоточиться на высоком сегменте, менее зависимом от рыночной ипотеки, а в региональной экспансии делать ставку на регионы с господдержкой. В августе прошлого года Эталон приобрёл АО «Бизнес Недвижимость», что стало логичным продолжением этой стратегии. Покупку профинансировали за счёт SPO, чтобы не увеличивать долг: компания привлекла 18,4 миллиарда рублей, разместив около 400 миллионов акций по цене 46 рублей. Из них 14,1 миллиарда рублей направили на сделку, а остальные — на развитие проектов и частичное снижение долговой нагрузки. Портфель БН включает значительное количество площадок с высокой потенциальной маржинальностью. Этот актив усиливает премиальный сегмент, поддерживая рост средней стоимости лота. Однако девелопмент — это долгий цикл, и между покупкой актива и ростом прибыли могут пройти годы. Поэтому котировки акций пока не учитывают этот эффект полностью. Эталон явно перестраивает модель бизнеса, увеличивая долю премиальных проектов и усиливая московское присутствие. Стратегически это оправдано, хотя реализуется в непростой фазе рынка с высокой стоимостью капитала и неопределённостью в секторе. Резюмируя, текущие новости не дают мгновенного позитива, но закладывают основу для будущего роста. Ввод объектов приносит деньги сегодня, а сделки M&A делают ставку на завтра. Главный вопрос — насколько быстро это трансформируется в устойчивый финансовый результат. Будем следить за развитием событий. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

Zxasqw12

👍🤝