![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ЭТАЛОН ГРУП

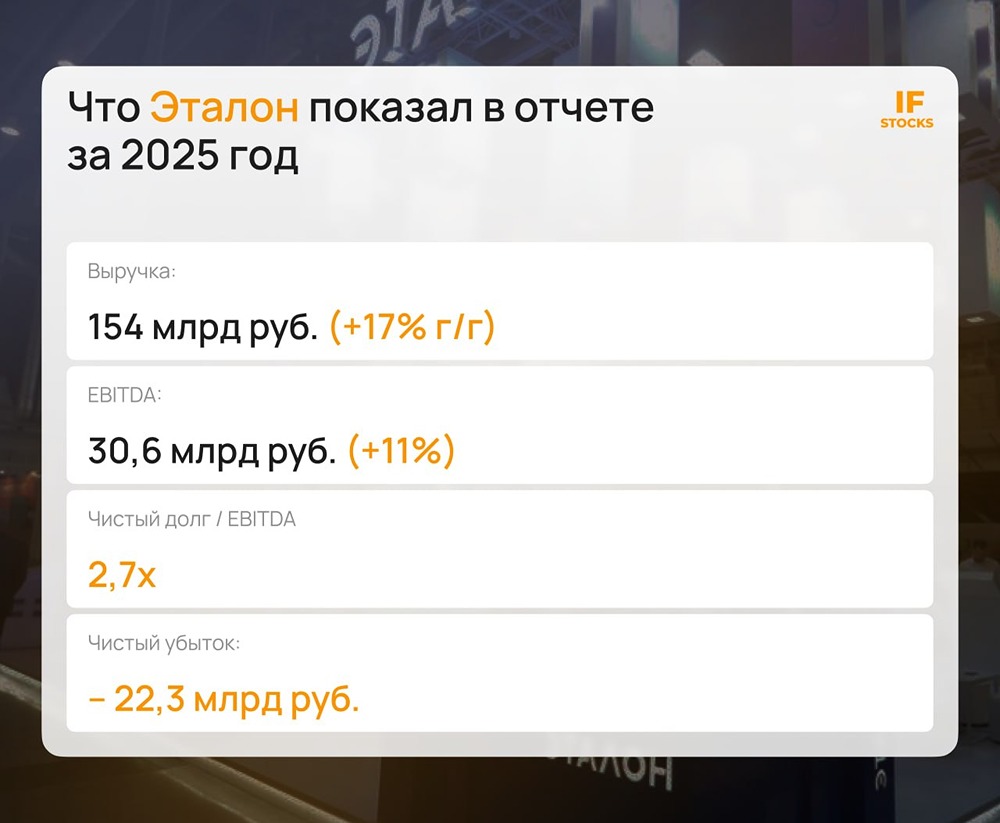

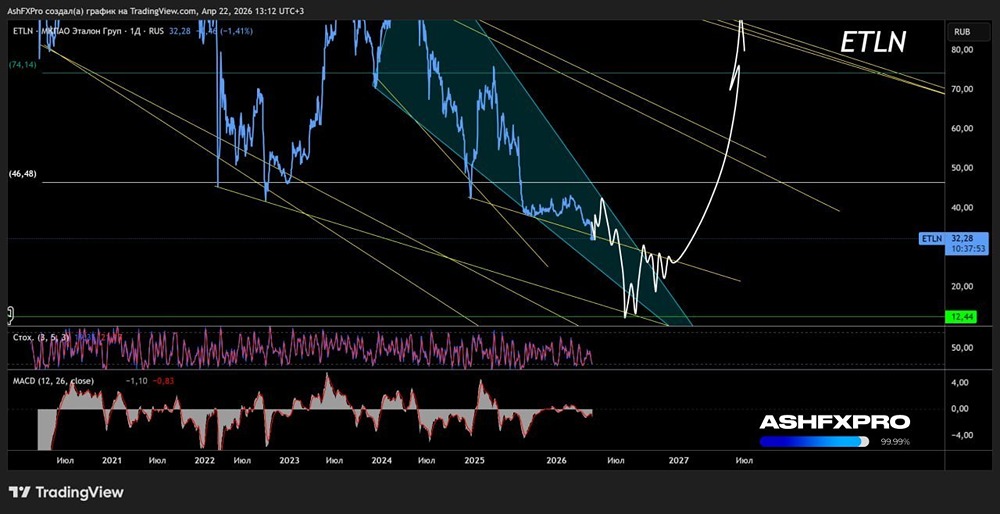

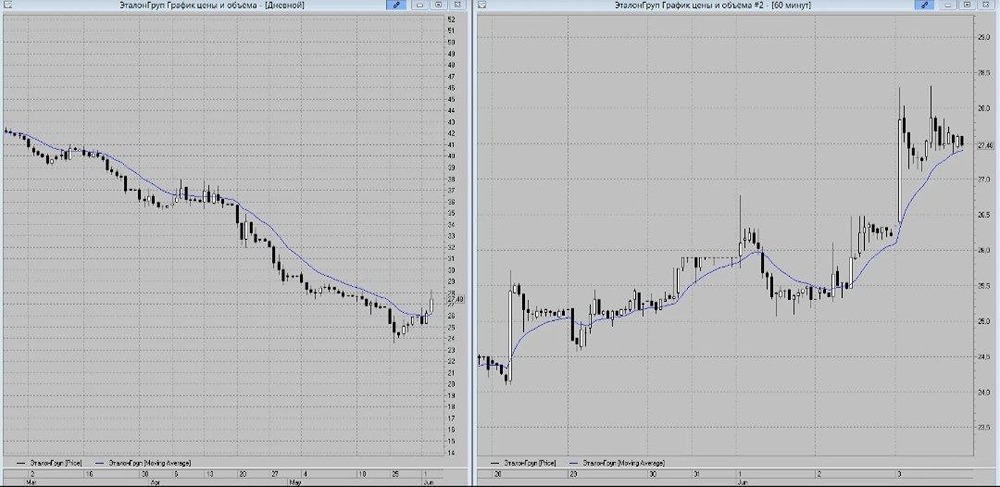

Мнение: СберИнвестиции. В SberCIB обновили таргет по ГК «Эталон», но сохранили оценку. Котировки российских девелоперов сильно упали за последние два месяца. Причина падения — завершение госпрограммы льготной ипотеки. Это коснулось и акций ГК «Эталон» — бумаги потеряли более 20% и отстали от рынка. Но у бумаг есть фундаментальный потенциал роста. У ГК «Эталон» — сильная географическая диверсификация. В прошлом году 23% продаж были в регионах. Крупные промышленные регионы выигрывают от расширения госзаказов и роста зарплат в промышленности. ГК «Эталон» — самая быстрорастущая компания в секторе. Её операционные результаты за первый квартал подтверждают: продажи увеличиваются быстрее, чем у других публичных девелоперов. Развитие бизнеса в регионах должно увеличить прибыль компании. Относительно 2023 года она может вырасти примерно на 12 млрд ₽. Это значит, что прогнозный коэффициент P/E на 2025 год около 3,3 — на 30% ниже среднего за пять лет и среднего по сектору на 2025 год. Компания может восстановить дивиденды. Для этого ей нужно завершить редомициляцию. Это может произойти в третьем квартале. Аналитики SberCIB считают, что выплаты возобновятся в 2025 году. Потенциальная дивдоходность «Эталона» может быть около 11%. SberCIB сохранили оценку «покупать», но обновили таргет — 103 ₽. Потенциал роста — 26%. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ