![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

Какие плюсы и риски связаны с покупкой АО «Бизнес-Недвижимость» для Эталона?

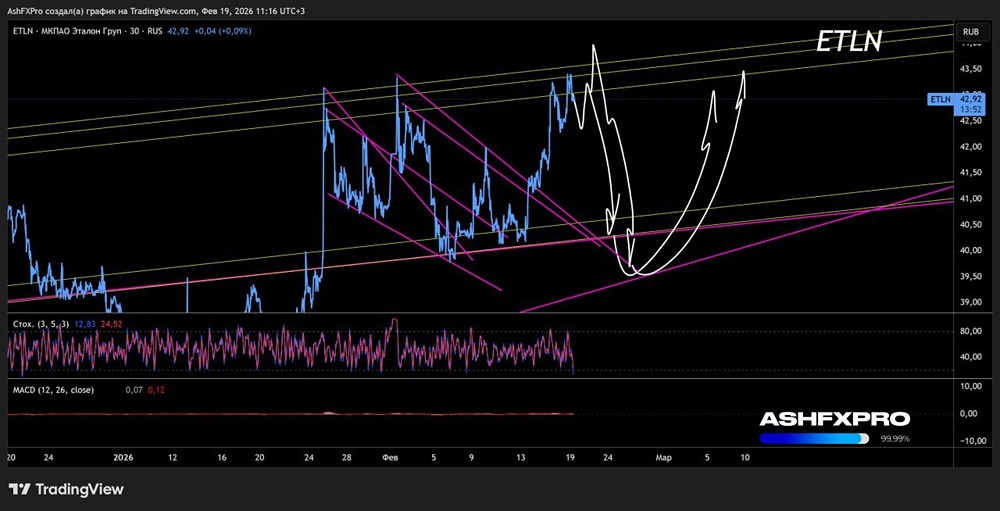

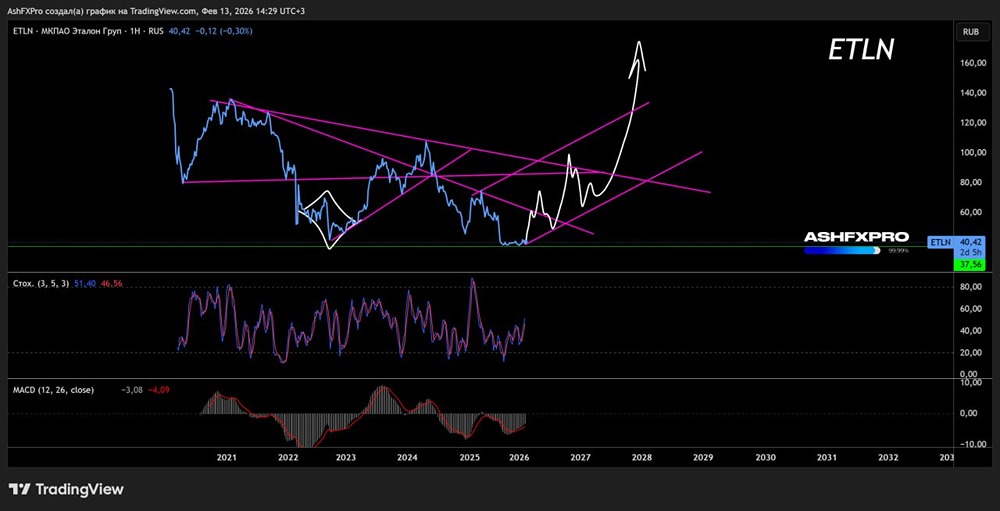

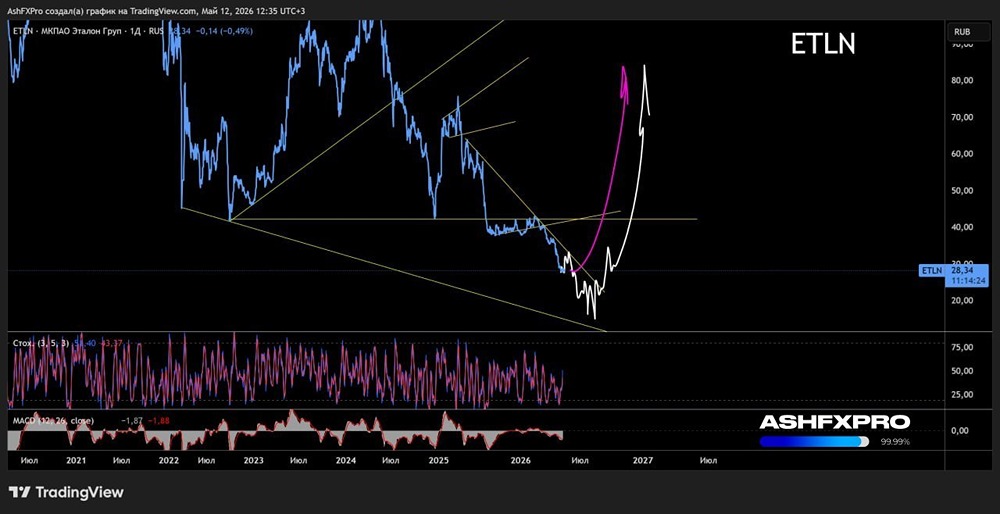

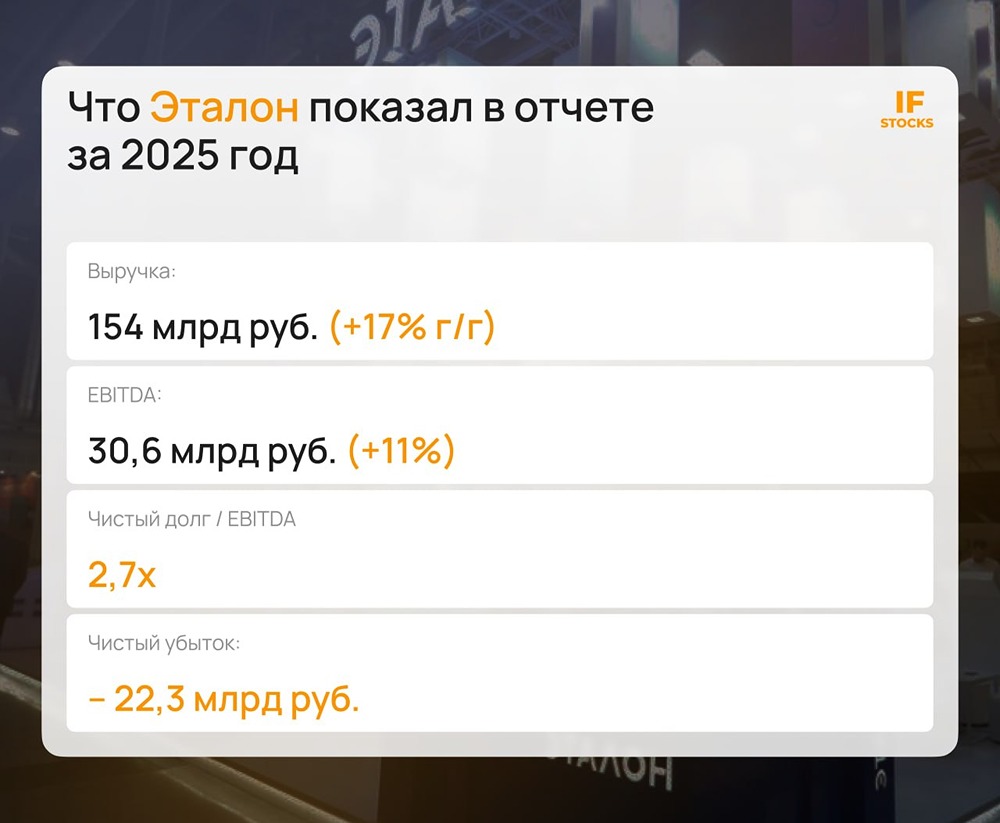

Эталон: рекордные результаты и стратегические шаги 🔹 Девелопер Эталон удивил рынок, показав рекордные результаты в августе. Операционные показатели компании выросли на 41% в метрах (76 тыс. кв. м) и на 45% в деньгах (почти 19 млрд руб.). 🔹 Среди ключевых факторов успеха можно выделить два. Во-первых, завершена продажа бизнес-центра «ТЕСЛА» — крупнейшей сделки на офисном рынке Москвы в 2025 году. Во-вторых, значительно выросли продажи в ЖК Shagal, где средняя цена квадратного метра превысила 500 тыс. руб. Объем продаж увеличился на 17% по сравнению с июлем. Проект стал лидером в бизнес-классе «старой» Москвы. 🔹 Эти результаты демонстрируют способность компании адаптироваться к новым условиям. В жилом сегменте она успешно развивает флагманский проект, а в коммерческом — эффективно монетизирует активы. Это снижает зависимость от ипотеки, которая остается под давлением, несмотря на снижение ключевой ставки до 17%. 🔹 Важным событием стала покупка АО «Бизнес-Недвижимость» за 14,1 млрд руб. Сделка профинансирована через допэмиссию без привлечения заемного капитала. Это позитивный шаг, учитывая высокую стоимость займов при ставке выше 15%. За эту сумму будет приобретено 200 тыс. кв. м, что соответствует цене квадрата около 70 тыс. руб. — недорого для премиального сегмента. Для текущих акционеров это означает размытие доли, но цена размещения определит окончательные последствия. 🔹 Портфель «Бизнес-Недвижимости» включает 42 объекта в топовых локациях Москвы и Петербурга с потенциалом свыше 200 тыс. кв. м и ожидаемой выручкой 185 млрд руб. до 2032 года. На бумаге это хороший апгрейд, который повысит качество земельного банка. Однако интеграция таких активов требует времени и ресурсов, поэтому эффект проявится не сразу. Плюсы сделки: ✅ диверсификация портфеля за счет премиальных и коммерческих проектов; ✅ отсутствие наращивания долга; ✅ возможность использования налоговых льгот в коммерческих проектах. Риски: ❌ разводнение акций через допэмиссию; ❌ высокая конкуренция в премиальном сегменте Москвы; ❌ неопределенность с темпами снижения ключевой ставки. 🔹 Август стал примером успешной работы Эталона на двух рынках — жилом и коммерческом. Компания расширяет портфель за счет премиальных проектов и умело подстраивается под рыночные условия. В последние годы менеджменту удается эффективно реагировать на изменения, получая максимальную выгоду. Новые приобретения также обещают быть успешными. 🔹 Эталон лучше других адаптировался к новой реальности без господдержки ипотеки. Компания продолжает инвестировать в развитие, в то время как другие игроки сокращают расходы. Станет ли это возможностью для роста в кризисный период, покажет время. Инвесторам важно помнить, что стратегические сделки требуют времени для реализации. В ближайшие месяцы котировки будут зависеть от параметров допэмиссии и динамики ключевой ставки. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР