![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Акции Европлан: когда рынок автолизинга выйдет из кризиса?

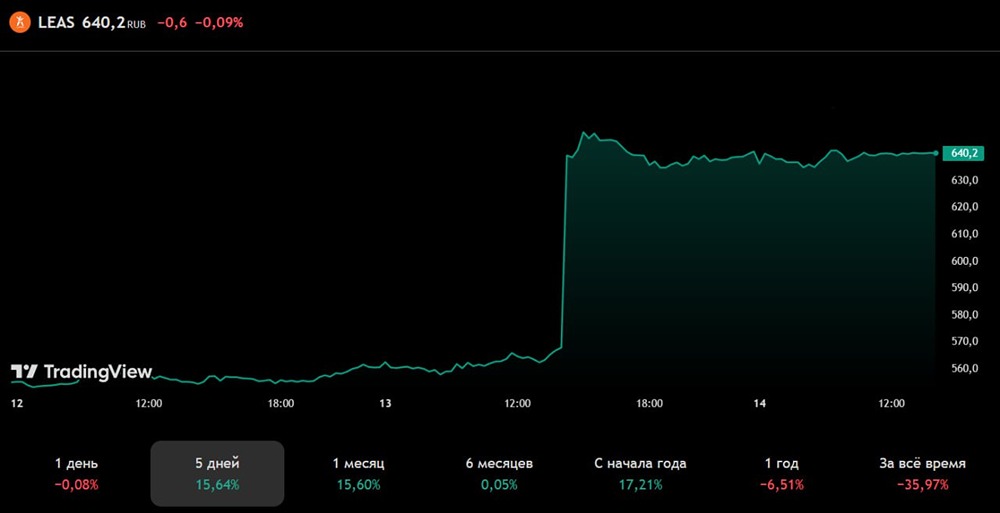

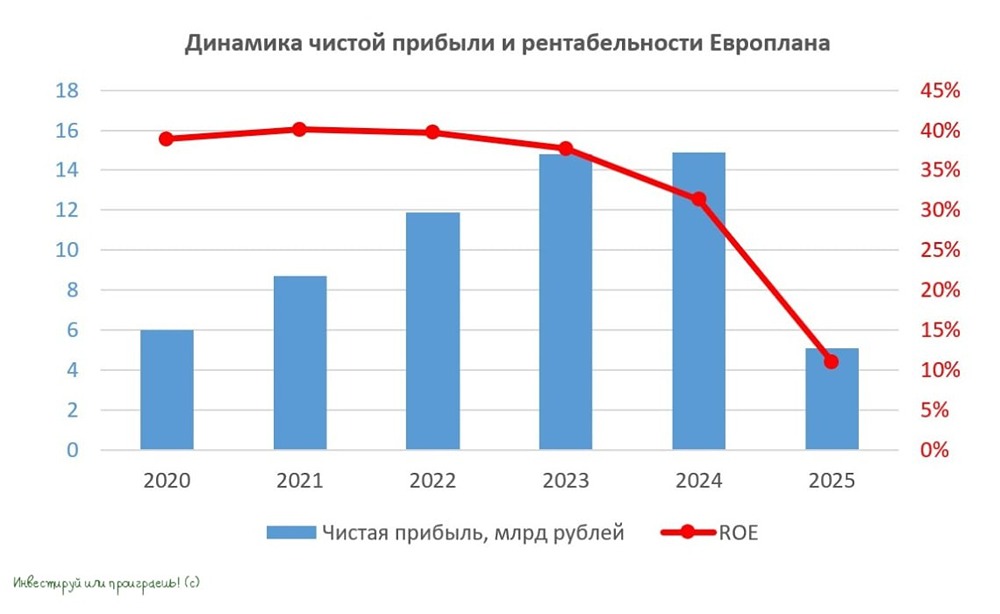

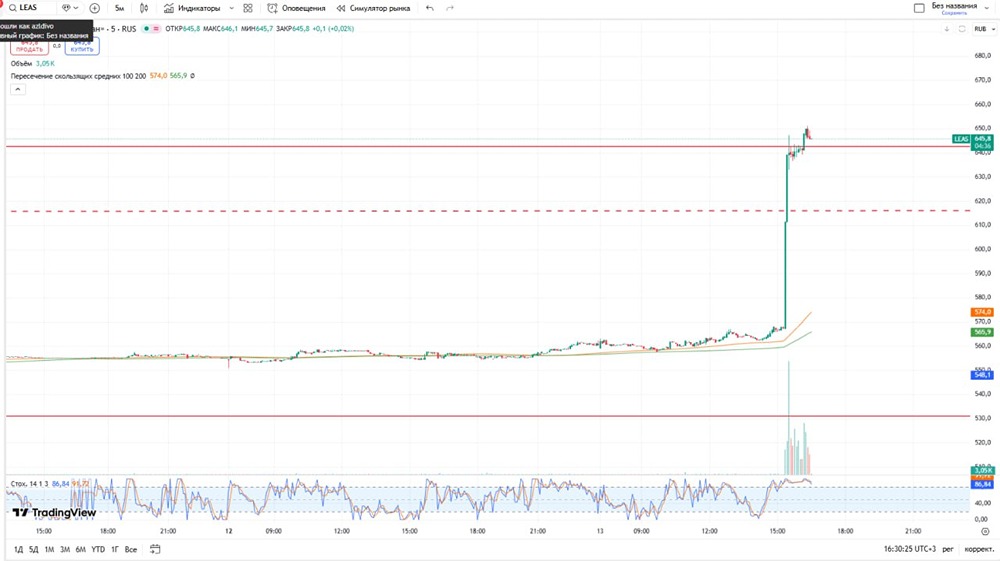

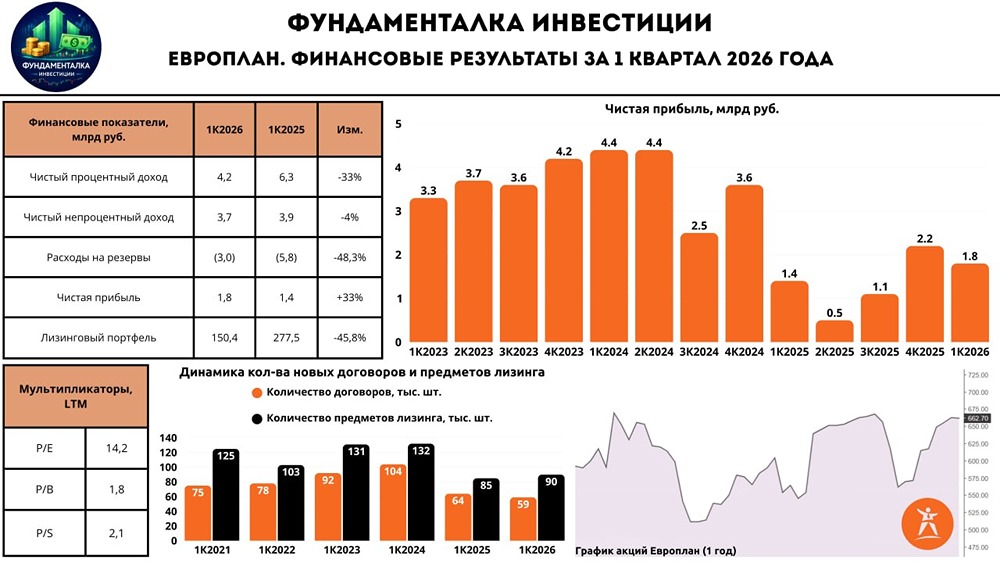

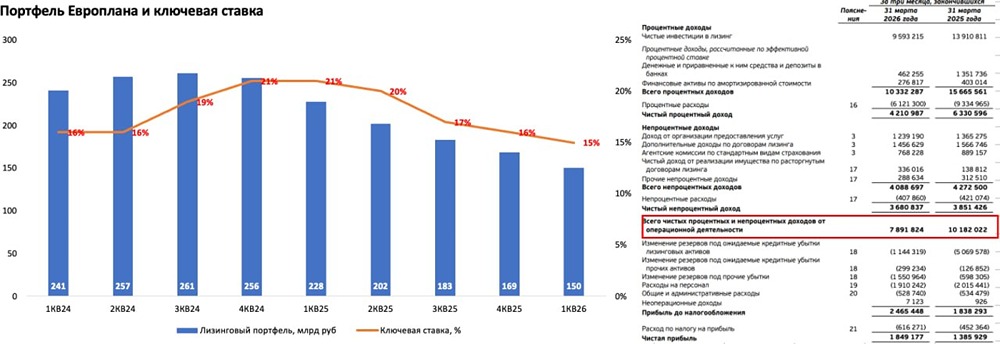

Худшее позади? Сегодня обсудим финансовые результаты Европлана за 2025 год. Компания, многолетний лидер автолизинга, столкнулась с трудностями. - Чистый процентный доход: 21,8 млрд руб. (-15% г/г) - Чистый непроцентный доход: 18,1 млрд руб. (+14% г/г) - Чистая прибыль: 5,1 млрд руб. (-66% г/г) - Лизинговый портфель: 168,5 млрд руб. (-34% с начала 2025 г.) Рынок автолизинга. В 2025 году он столкнулся с вызовами. Количество переданной техники снизилось на 27,5% и составило 451 тысячу единиц. Для сравнения: в 2022 году было передано 431 тысяча единиц. В результате лизинговый портфель Европлана сократился на 34% до 168,5 млрд рублей. Чистый процентный доход упал на 15% до 21,8 млрд рублей, а чистая прибыль сократилась на 66% до 5,1 млрд рублей. Это связано с увеличением резервов и убытками по сделкам с низкими авансами. - Резервы под кредитные убытки выросли с 9 до 21,9 млрд рублей. - Процентные расходы увеличились с 29,8 до 33,3 млрд рублей. - Рентабельность капитала (ROE) снизилась с 31,3% до 11%. - Стоимость риска выросла с 3,4% до 8,9%. Позитивные моменты. Несмотря на трудности, компания показала рост чистых непроцентных доходов на 14% до 18,1 млрд рублей благодаря развитию сервисных продуктов и эффективному урегулированию убытков. Чистая процентная маржа покрыла увеличившуюся стоимость риска. Отношение расходов к доходам составляет 27,5%, что свидетельствует о высокой эффективности бизнеса. В 2025 году Европлан передал в лизинг около 30 тысяч единиц техники на сумму 105,5 млрд рублей с НДС, что на 49% меньше по сравнению с предыдущим годом. Общее число лизинговых сделок компании составляет около 712 тысяч. Ожидания на 2026 год. Базовый сценарий предполагает, что объём нового бизнеса останется на уровне 2025 года с ростом до 15%. Это ниже пиковых значений 2024 года, когда рост составлял около 40-50%. Ситуация на рынке будет зависеть от ряда факторов: - Уровень ключевой ставки ЦБ. Без её снижения не стоит ожидать ускорения роста рынка. - Ослабление рубля. Девальвация может положительно повлиять на рынок лизинга за счёт роста стоимости техники. - Геополитика. Снижение напряжённости может стимулировать инвестиционную активность. Итоги. Финансовые результаты Европлана за 2025 год оказались ожидаемо слабыми из-за жёсткой денежно-кредитной политики. Однако можно говорить о том, что худшее позади, поскольку ключевая ставка уже находится на уровне 15,5%, и прогноз на 2026 год предполагает «неухудшение» ситуации. Для разворота тренда ставка должна быть ниже. Бизнес компании остаётся эффективным. В 2025 году было направлено на дивиденды 10,4 млрд рублей (9,8% от дивидендов), а в 2026 году планируется около 7 млрд рублей (8,7% от текущей цены). Оценка акций Европлана имеет нюансы. Сейчас они торгуются около цены оферты Альфа-Банка. Прибыль по итогам 2026 года прогнозируется на уровне 7 млрд рублей, что предполагает недешёвый форвардный P/E = 11x. В текущих условиях ввязываться в покупку акций неинтересно, особенно учитывая риски делистинга. На мой взгляд, стоит дождаться завершения процесса с офертой и следить за действиями Альфа-Банка. Будет ли Европлан сохранять публичный статус или компанию присоединят к Альфа-Лизингу? Буду внимательно следить за развитием ситуации. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ