![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Какие преимущества может получить Европлан под управлением Альфа-Банка?

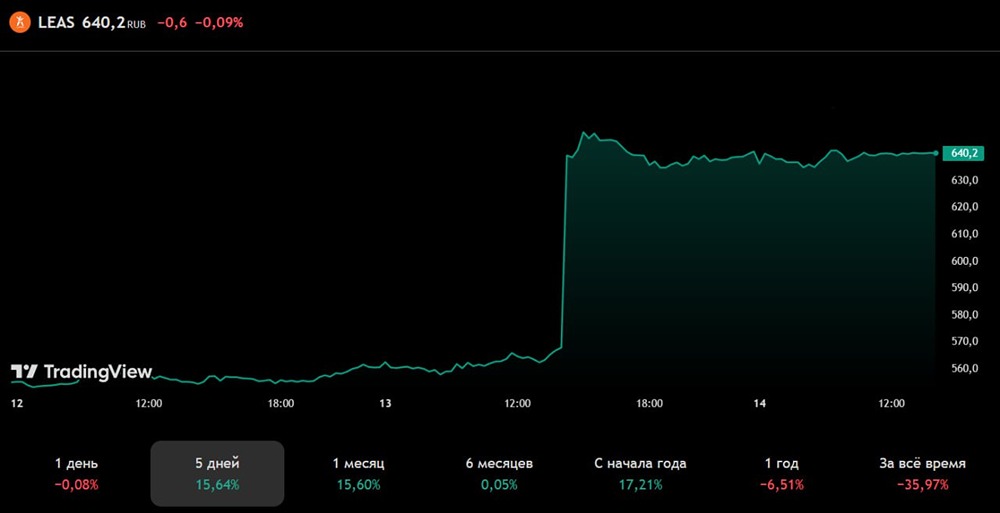

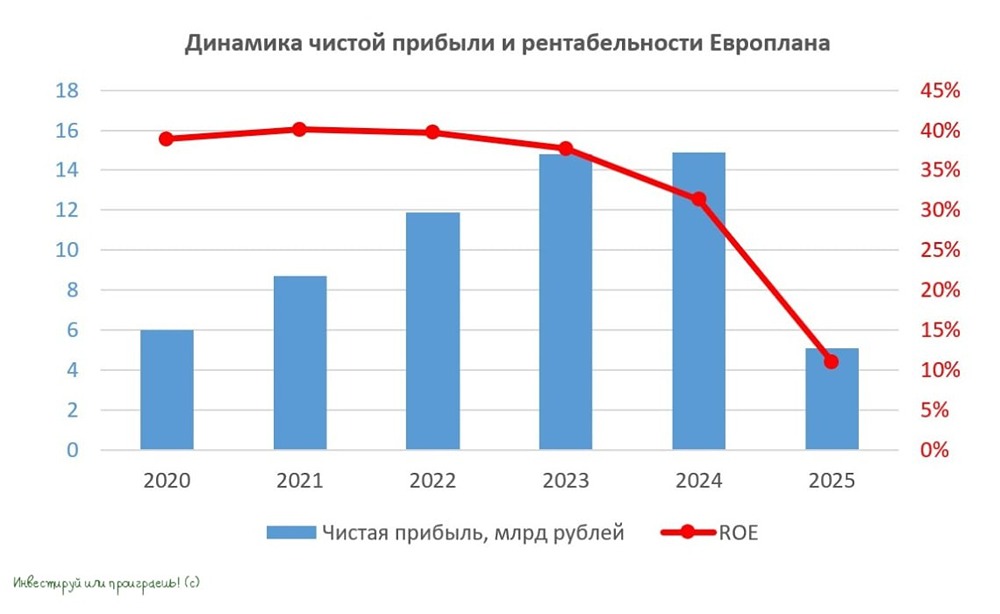

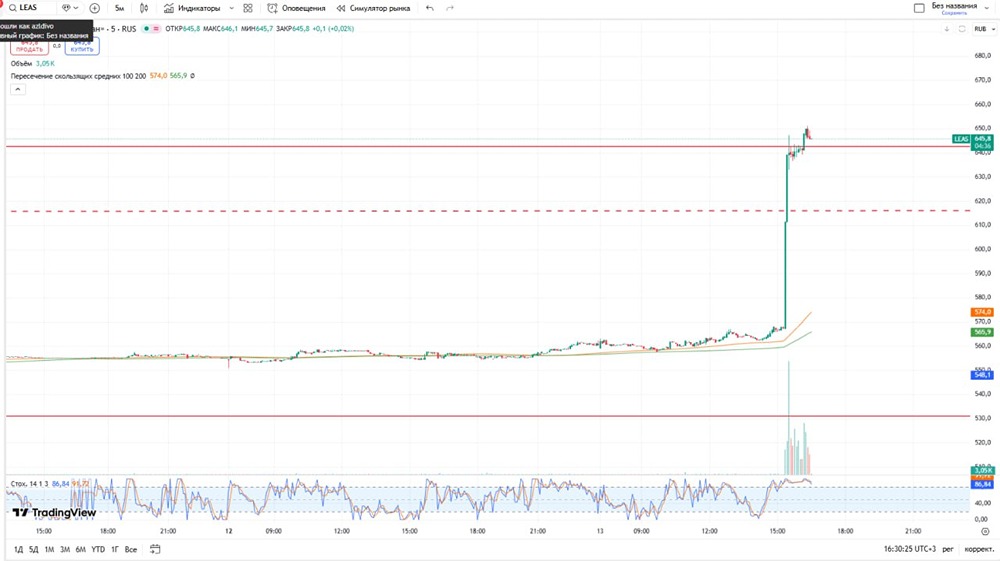

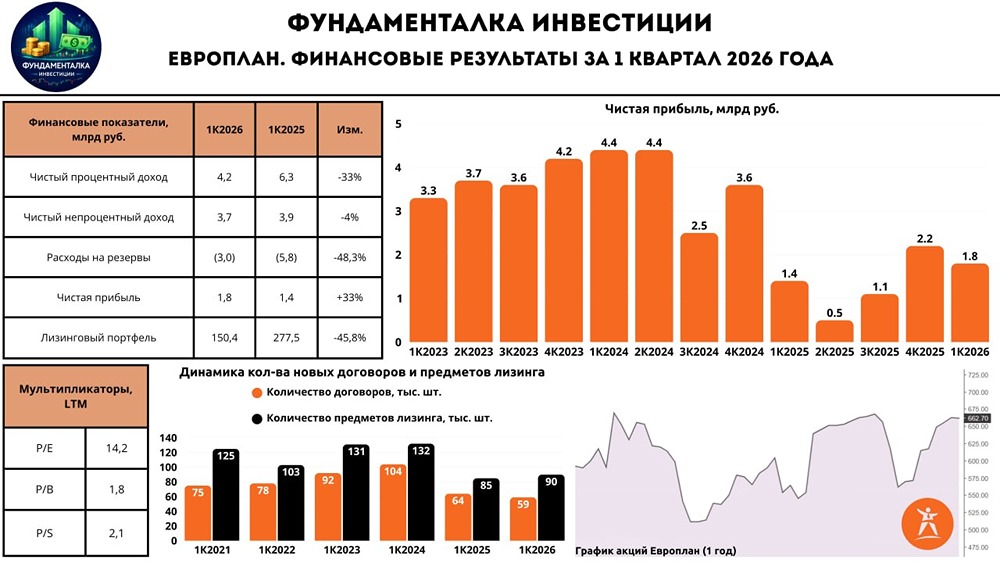

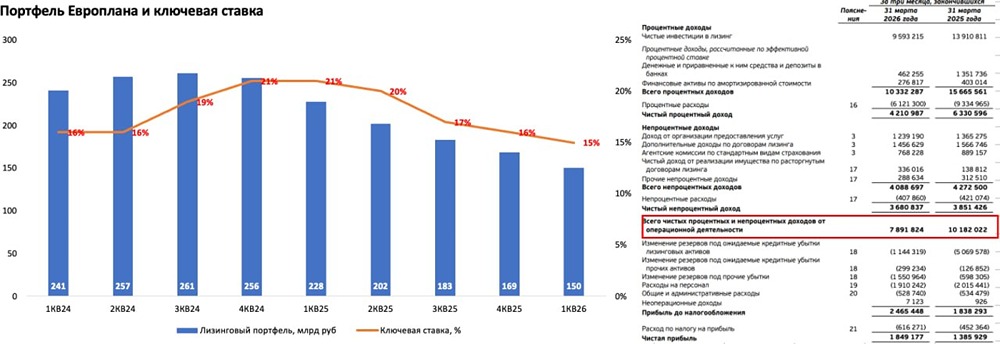

Европлан: смена владельца меняет всё Компания Европлан опубликовала отчёт за девять месяцев 2025 года. Однако новость о продаже 87,5% акций мажоритарием Эсэфай в пользу Альфа-банка затмила все остальные данные. Что в отчёте — Доходы. Чистый процентный и непроцентный доходы (ЧПД и ЧНД) показали смешанную динамику. ЧПД упал с 18,6 до 17 миллиардов рублей, а в третьем квартале снизился с 6,6 до 5 миллиардов рублей. Это связано с сокращением лизингового портфеля. ЧНД выросли с 11,4 до 13,6 миллиарда рублей. — Лизинговый портфель. Выдача новых предметов лизинга упала на 62% — до 70 миллиардов рублей. Портфель с начала года сократился на 28% — до 183 миллиардов рублей. За последний квартал он уменьшился на 7%. — Резервы. Резервы выросли с 5,2 до 19,2 миллиарда рублей. В третьем квартале они составили 5,3 миллиарда рублей. Это связано с возвратом предметов лизинга. Коэффициент покрытия резервов (COR) вырос до 9,2% (год назад был 2,2%). — Прибыль и дивиденды. Из-за роста резервов прибыль упала с 11,3 до 2,9 миллиарда рублей. Налог на прибыль вырос до 25%. Несмотря на высокий P/E, котировки Европлана остаются стабильными благодаря дивидендам. Совет директоров рекомендовал выплатить 7 миллиардов рублей дивидендов, что эквивалентно 58 рублям на акцию. Мнение по компании Продажа Эсэфай своей главной жемчужины (P/BV = 1,3 и потенциальный ROE под 30%) кажется нерациональной. У холдинга почти нет других активов, а продажа происходит на дне цикла после длительного периода жёсткой денежно-кредитной политики (ДКП). Глава Альфа-банка Андрей Верхошинский заявил о планах сохранить публичный статус компании и увеличить её капитализацию. Однако публичный статус может быть не нужен Альфа-банку: • Непубличному банку проще управлять компанией, особенно если она имеет фрифлоат (свободные акции), который можно выкупить через оферту. • Альфа-банк может снизить стоимость фондирования для Европлана, объединив его собственный лизинг с портфелем компании. Это улучшит финансовые показатели, но зачем делиться прибылью с миноритариями? • Объединение лизинга Альфа-банка и Европлана может быть проблематичным для публичной компании, как это было при объединении ЭЛ5 и ВДК-Энерго. Вывод: отчёт показывает ожидаемо плохие результаты из-за ДКП ЦБ. Но смена мажоритария внесла неопределённость в будущее компании. Риск делистинга высок, поэтому лучше пока не инвестировать в Европлан. Жаль, если мы потеряем качественную компанию, которых на рынке немного. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/europlan_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР