![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Какие факторы могут повлиять на рост акций Европлана в 2026 году?

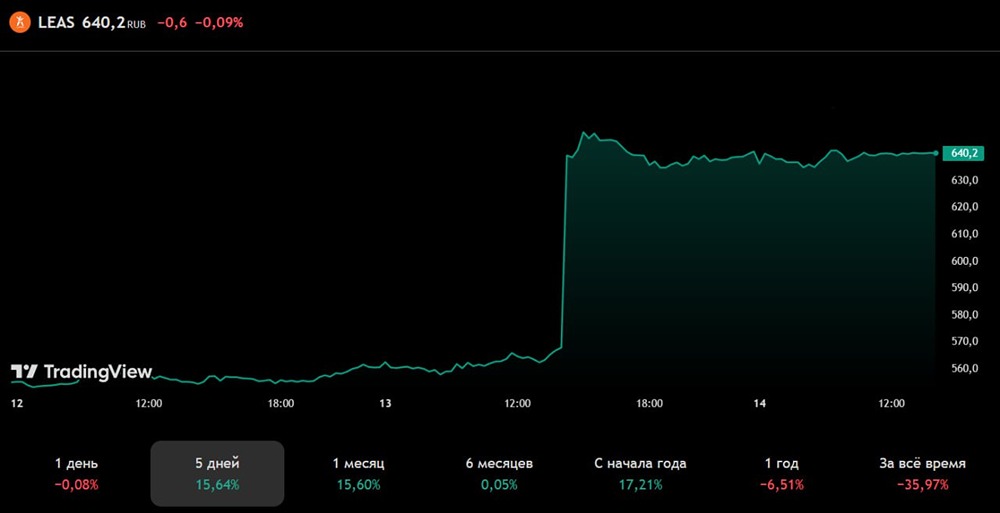

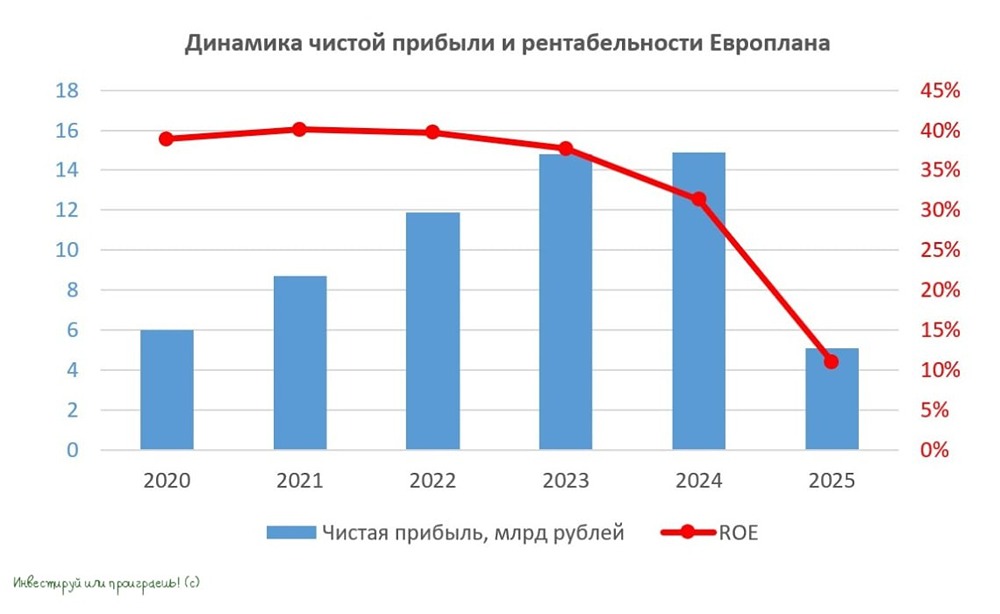

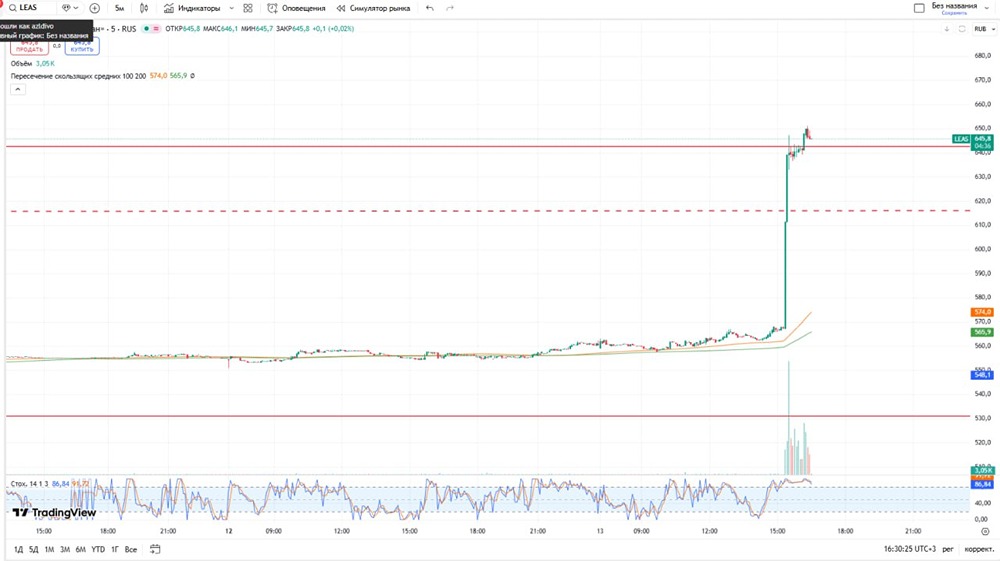

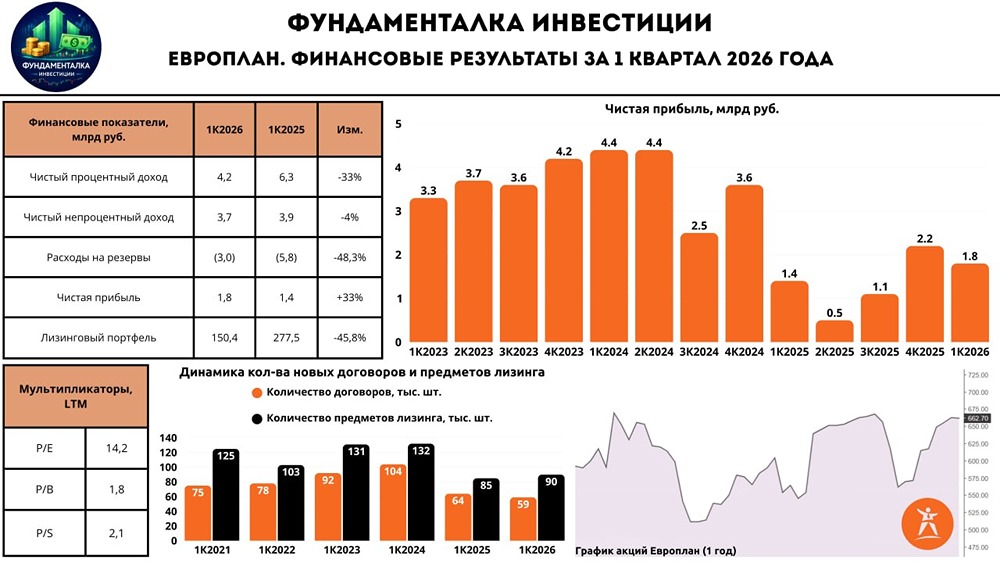

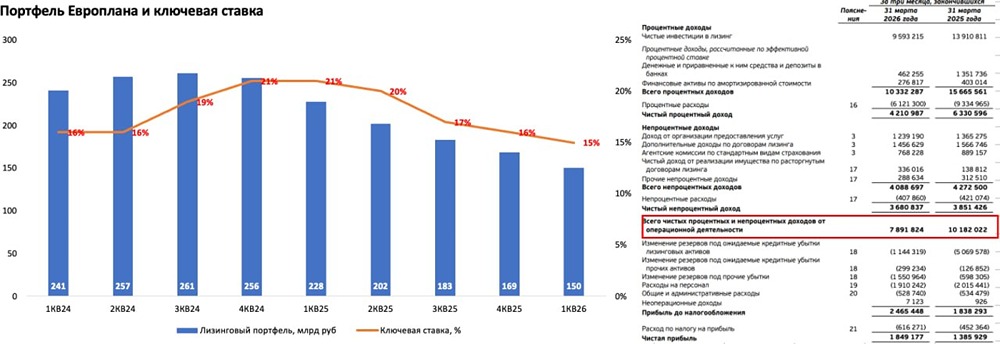

Европлан: В надежде на лучшее Сегодня мы рассмотрим финансовые результаты Европлана за первые девять месяцев 2025 года. Ранее мы уже анализировали операционные показатели компании. - Чистый процентный доход снизился до 17 млрд рублей (-9% г/г). - Чистый непроцентный доход вырос до 13,6 млрд рублей (+19% г/г). - Чистая прибыль упала до 2,9 млрд рублей (-74,3% г/г). - Лизинговый портфель сократился до 183,2 млрд рублей (-28% с начала 2025 г). С начала года лизинговый портфель Европлана уменьшился на 28% г/г и составил 183,2 млрд рублей. Чистый процентный доход упал на 9% г/г до 17 млрд рублей. Чистая прибыль сократилась на 74,3% г/г, достигнув 2,9 млрд рублей. Это связано с тяжелой ситуацией на рынке автолизинга, увеличением резервов и убытками по сделкам с низкими авансами. - Резервы под кредитные убытки выросли до 19,2 млрд рублей. - Расходы на персонал снизились на 8,5% г/г до 5,8 млрд рублей. - Процентные расходы увеличились на 24,7% г/г до 26,3 млрд рублей. - Стоимость риска выросла до 9,2%. Среди положительных моментов — рост чистых непроцентных доходов на 19% г/г до 13,6 млрд рублей, что связано с продажей дополнительных автомобильных услуг. - Рентабельность капитала (ROE) снизилась до 13% (против 31,3% годом ранее). - Соотношение затрат и доходов (CIR) составило 24,5%. В третьем квартале 2025 года Европлан передал в лизинг на 20% техники больше, чем во втором квартале, и на 39% больше, чем в первом. Это говорит о первых признаках восстановления рынка автолизинга. По данным Газпромбанк Автолизинга и агентства НАПИ, в третьем квартале 2025-го бизнесмены увеличили закупки автотехники в лизинг почти на 13% по сравнению со вторым кварталом, до 74,2 тысяч единиц (включая 41 тысячу легковых и 13,3 тысячи грузовых автомобилей). Во втором квартале рост продаж составил 13,4%. За первые девять месяцев 2025 года объем выданной техники достиг 198 тысяч штук, что на 39% меньше, чем за аналогичный период 2024 года. Дивиденды Совет директоров Европлана рекомендовал дивиденды за девять месяцев 2025 года в размере 58 рублей на акцию, что предполагает 10,2% доходности к текущей цене. - Дата отсечки: 15 декабря. - Дата выплаты: 4 декабря. Также Европлан своевременно и в полном объеме выплатил купонные доходы по облигациям на сумму 7,5 млрд рублей. Итог Финансовые результаты Европлана оказались ожидаемо слабыми из-за высокой ключевой ставки, негативно влияющей на рынок автолизинга. Компания увеличила резервы до рекордного уровня в 19,2 млрд рублей, что сказалось на чистой прибыли. Однако есть и положительные моменты: - Европлан оптимизирует расходы, в частности, на персонал (CIR улучшился). - Третий квартал 2025 года стал рекордным по передаче техники в лизинг. Европлан эффективно проходит дно цикла на рынке автолизинга и может стать ключевым бенефициаром его восстановления. Синергия с новым собственником, Альфа-Банком, может стать драйвером роста бизнеса. Долгосрочный таргет поЕвроплану остается неизменным — 750 рублей за акцию. Будем следить за развитием событий. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/europlan_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка*

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР