![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Инвестиции в Европлан: стоит ли ждать улучшений?

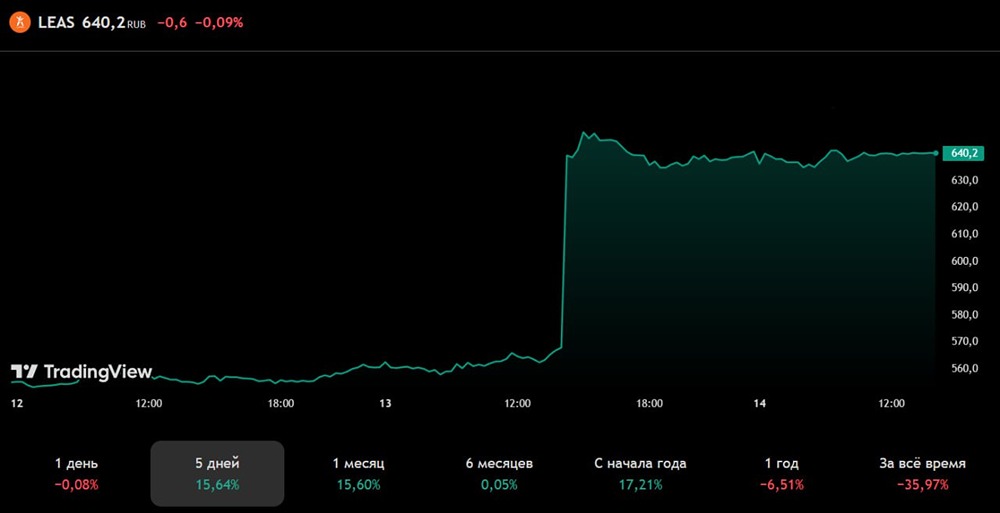

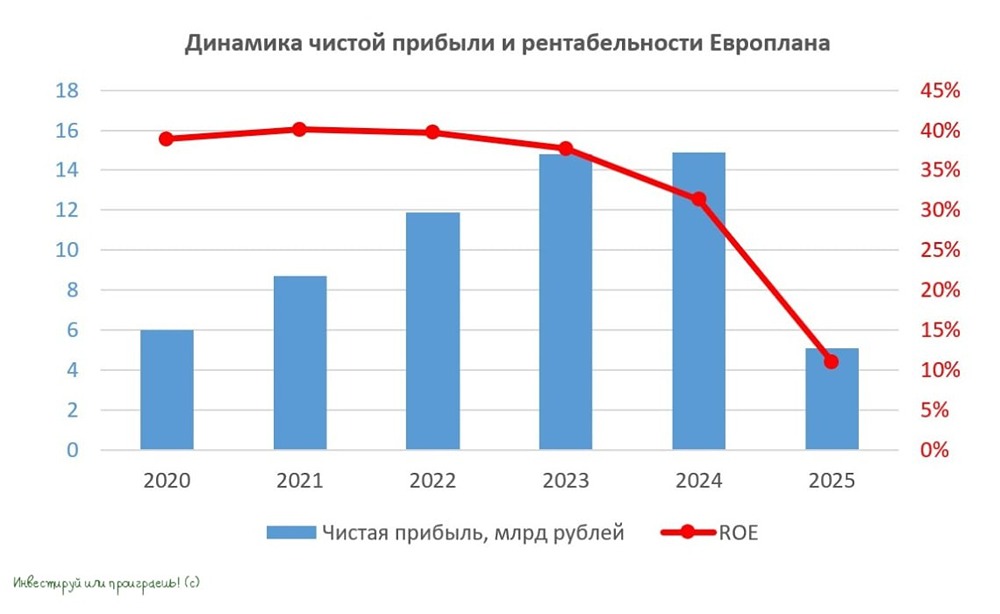

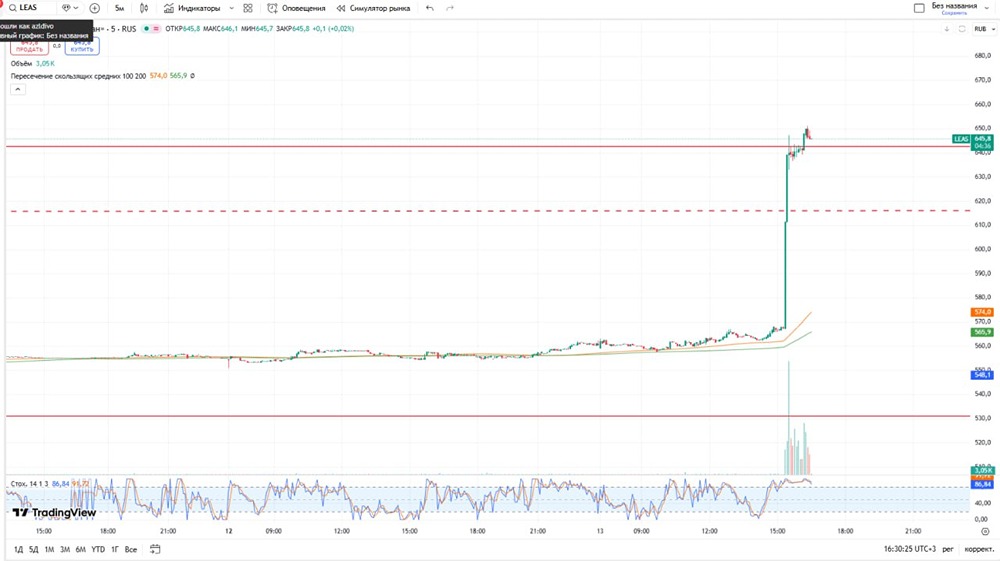

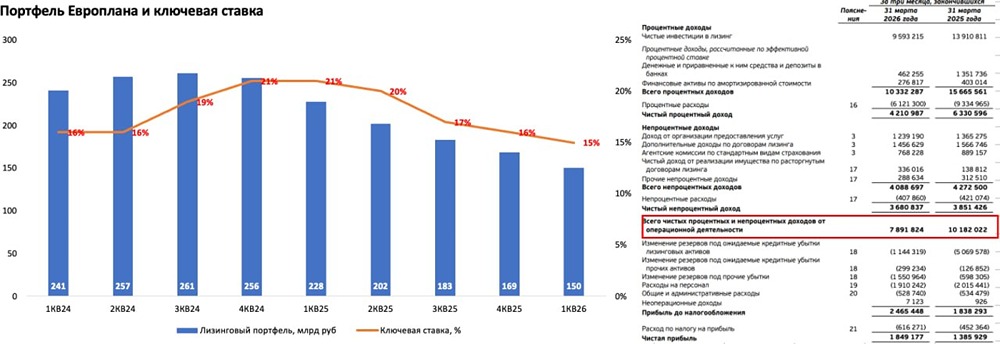

Европлан замедляется из-за ключевой ставки Автолизинговая компания Европлан опубликовала отчет по МСФО за первые 9 месяцев года. Основные результаты: - Чистый процентный доход упал до 17 млрд рублей (-9%); - Непроцентный доход вырос на 19% до 13,6 млрд рублей; - Чистая прибыль снизилась до 2,9 млрд рублей против 11,3 млрд годом ранее; - Лизинговый портфель уменьшился на 28% до 183,2 млрд рублей; - Рентабельность собственного капитала составила 13%. Акции Европлана (LEAS) слегка подорожали. Мнение аналитиков МР Результаты компании слабые. Снижение процентного дохода вызвано ростом ключевой ставки, которая также повлияла на резервы. Расходы по ним увеличились в 3,7 раза до 19,2 млрд рублей из-за снижения спроса и убытков по сделкам с низкими авансами. Непроцентный доход вырос благодаря новым услугам и дополнительным доходам по договорам лизинга: помощь на дорогах, топливные карты, техобслуживание, консультации, шинный сервис и другие. Хотя лизинговый портфель сократился, мы считаем, что при снижении ключевой ставки и восстановлении деловой активности отложенный спрос может вырасти, что приведет к увеличению портфеля. Мы не рекомендуем инвестировать в акции Европлана. Вчера стало известно, что компания будет продана Альфа-банку. Пока неясно, как Европлан сможет интегрироваться в банк, сохранив свою экспертизу в лизинге и уникальную бизнес-модель. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/europlan_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР