![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Как повлияет сделка Альфа-банка с Европланом на будущее компании?

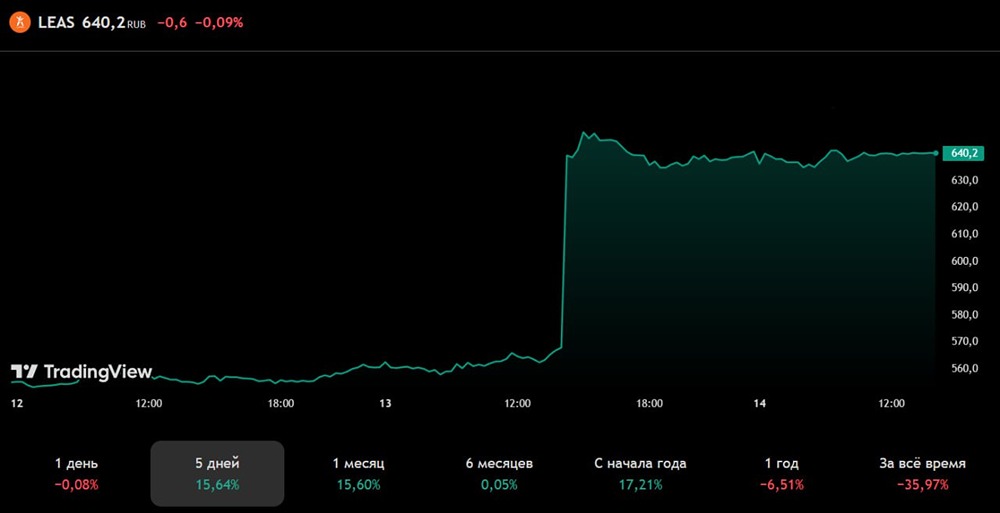

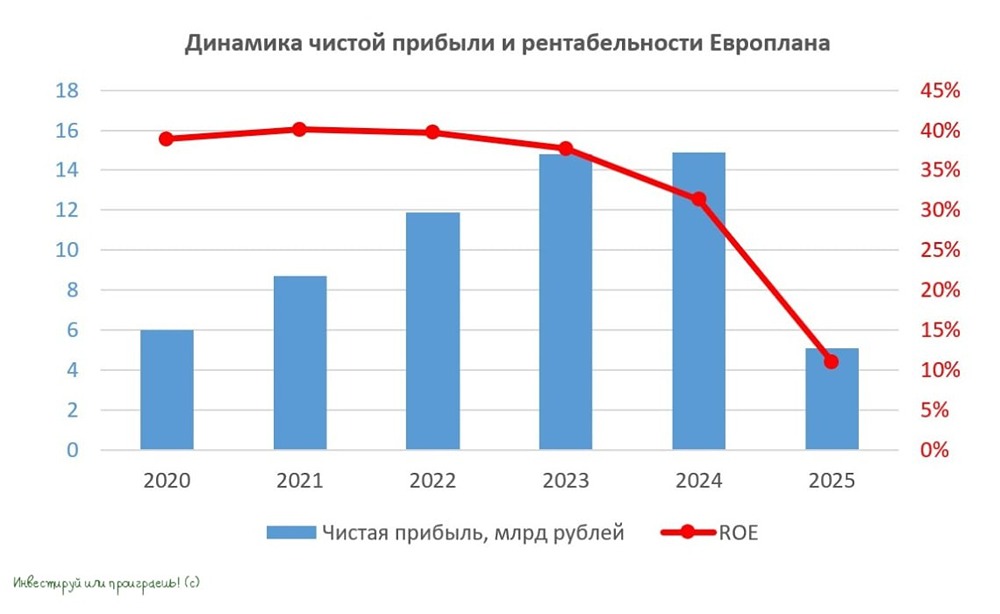

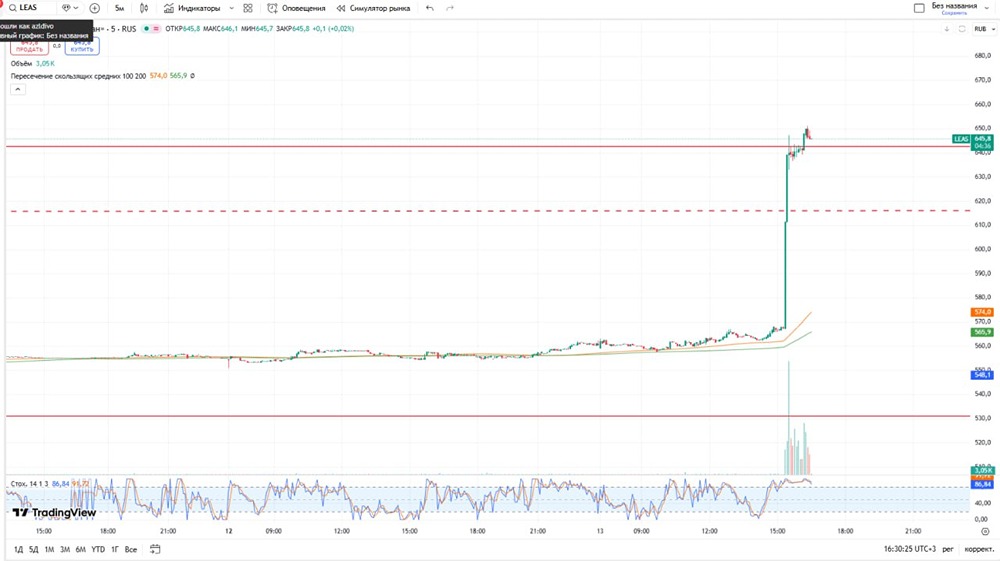

У «Европлана» новый владелец Альфа-банк покупает «Европлан» у SFI за ₽65 млрд. Теперь банк планирует полностью владеть компанией — Ъ Альфа-банк стал владельцем крупнейшего в истории российского лизингового бизнеса. Он приобрёл 100% акций компании «Европлан» у холдинга SFI. Цена сделки — 65 млрд рублей, что является рекордной для рынка и самого Альфа-банка. Сделка состоялась на фоне снижения капитализации «Европлана», которая упала на 40% после IPO из-за спада в лизинговой отрасли. SFI решила продать компанию, чтобы снизить долговую нагрузку. Переговоры с Альфа-банком начались летом 2025 года, и банк оказался быстрее других претендентов, таких как Сбербанк, ВТБ, «Дом.РФ» и Т-Банк. Все юридические документы уже подписаны. Сделку планируют завершить после закрытия реестра акционеров, выплаты дивидендов за девять месяцев 2025 года и получения одобрения ФАС. После этого Альфа-банк сделает обязательное предложение миноритариям. Эксперты считают, что «Европлан» сохранит свою независимость, но постепенно интегрируется в экосистему Альфа-банка. Управляющий партнёр IPM Consulting Анастасия Владимирова отмечает, что сохранение бренда поможет сохранить экспертизу в автолизинге, а ребрендинг возможен через несколько лет. Комментарий SFI: Европлан всегда был лидером независимого автолизинга, но сейчас мы видим тренд на консолидацию рынка. Компания сможет достичь больших успехов с якорным банком-партнёром. Альфа-Банк предоставит уникальные инфраструктурные возможности, которые усилят рост бизнеса и капитализацию. Для нас сделка соответствует стратегии, так как продажа стратегическому инвестору — приоритетный способ раскрытия акционерной стоимости, — заявил Олег Андриянкин, заместитель генерального директора SFI. Позиция Европлана: Менеджмент компании положительно оценивает приход Альфа-Банка, который является крупнейшим частным банком России. Альфа-Банк хорошо знает «Европлан» и сможет укрепить его финансовое положение. Более высокий кредитный рейтинг банка (ruAA+ против ruAA у компании) может снизить стоимость заёмного капитала и предложить клиентам более выгодные условия. Смена мажоритарного акционера даст доступ к клиентской базе банка и передовым технологиям, что ускорит развитие компании. Операционная деятельность, взаимоотношения с клиентами и партнёрами останутся без изменений. Компания сохранит самостоятельность в управленческих и корпоративных решениях. Акции «Европлана» упали на 3%, но пока нет угроз для миноритариев. Если всё будет выполнено, компания останется самостоятельной и получит драйверы роста благодаря синергии с Альфа-банком. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/europlan_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР