![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Снижение ключевой ставки: поможет ли акциям Европлан?

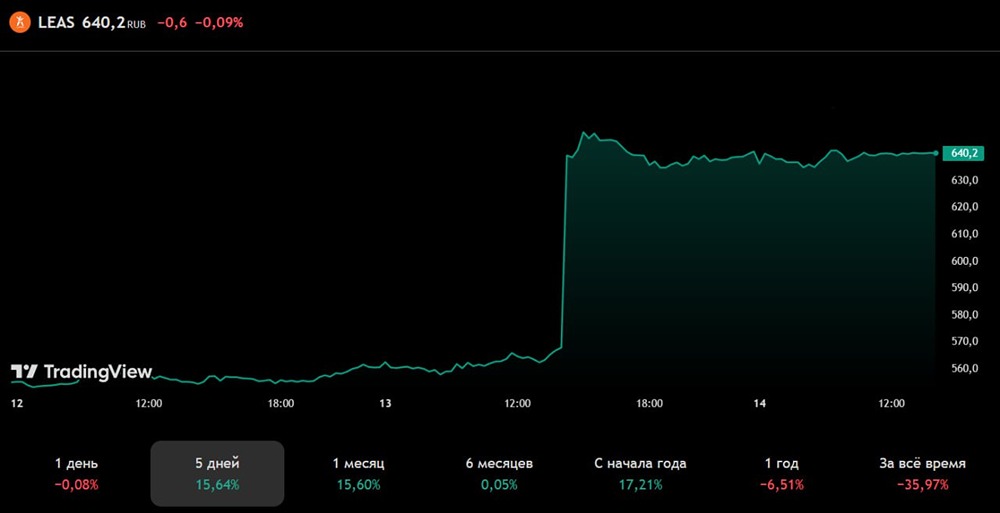

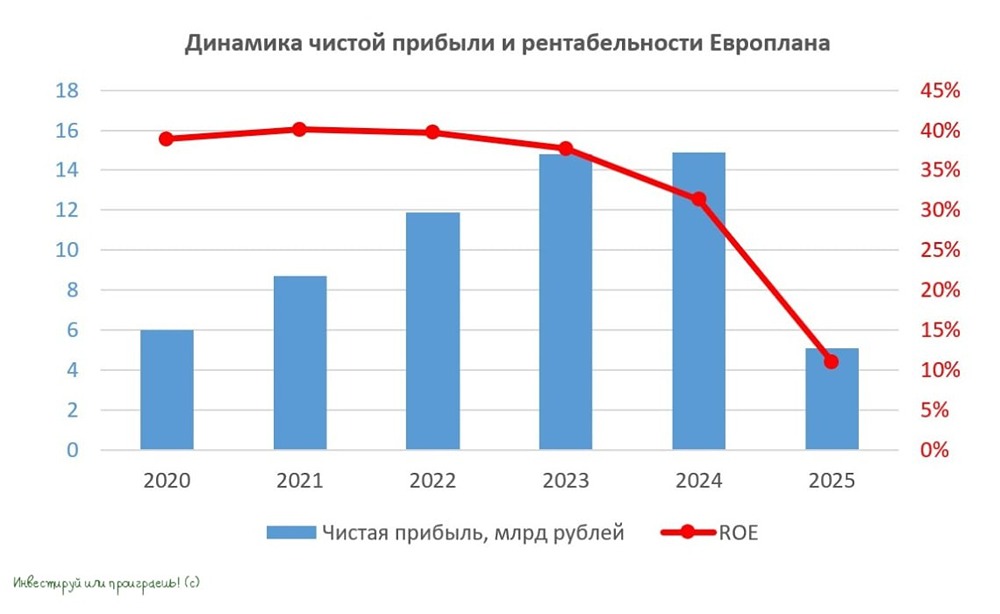

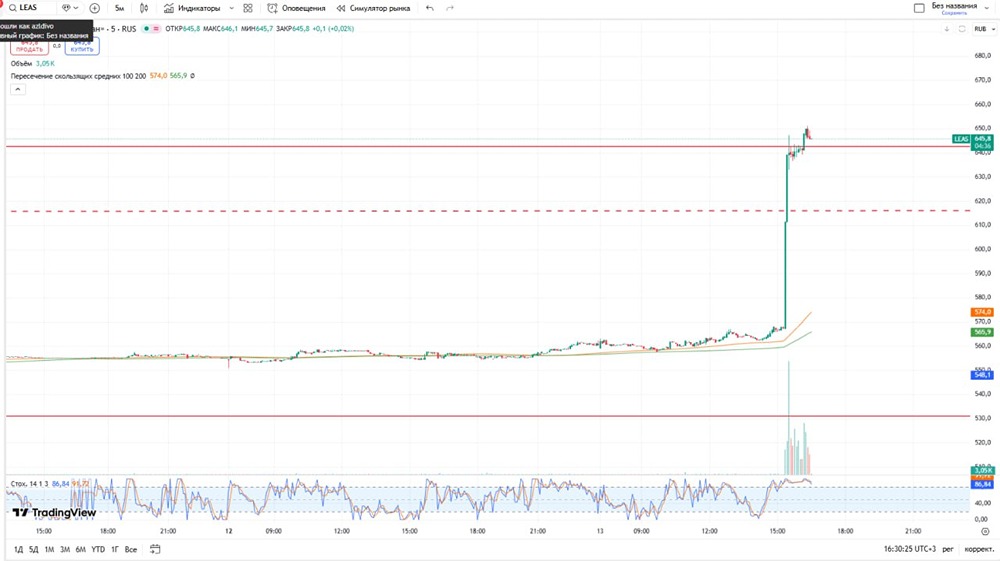

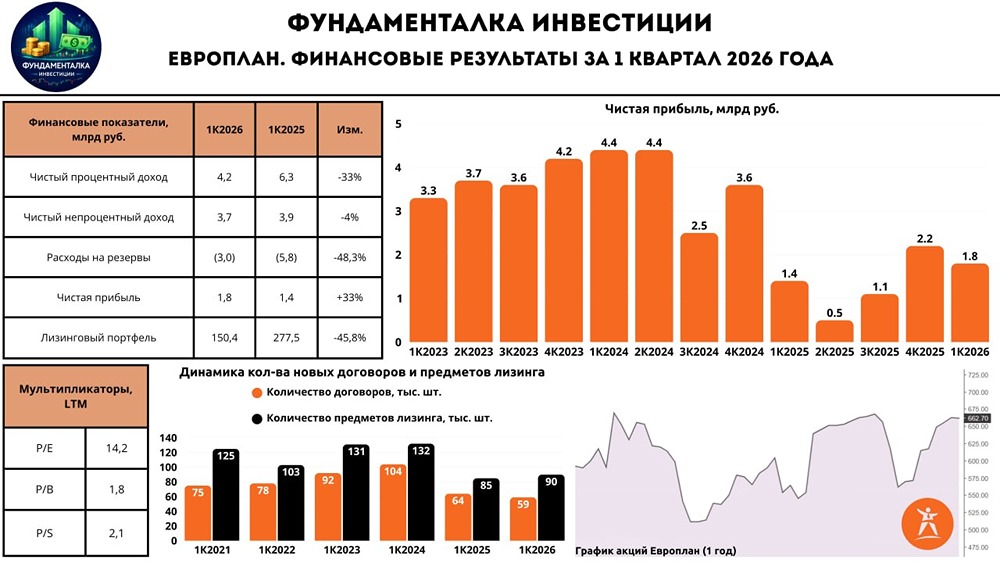

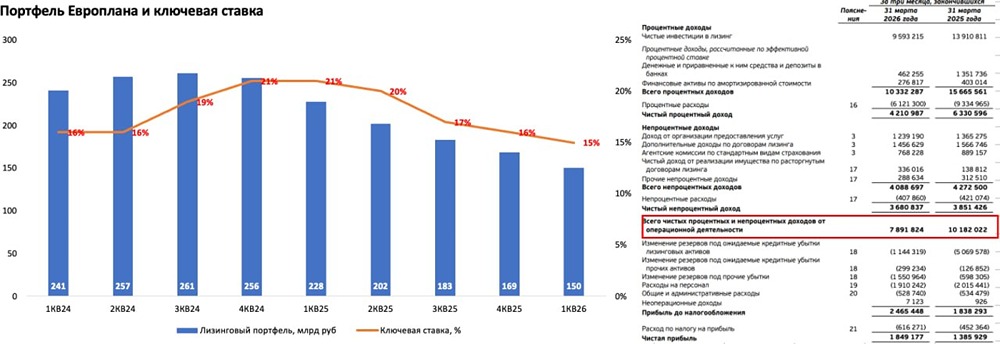

Европлан: первые признаки восстановления? Сегодня мы обсудим операционные результаты Европлана за первые девять месяцев 2025 года. Рассмотрим ключевые моменты отчета: Объем нового бизнеса упал на 62% по сравнению с прошлым годом — до 70,7 млрд рублей. Это связано с высокими процентными ставками. За всю историю компании было заключено более 701 тысячи сделок. Динамика нового бизнеса по кварталам: 1 квартал 2025: 21,7 млрд рублей (-51,7% г/г) 2 квартал 2025: 21,7 млрд рублей (-60,2% г/г) 3 квартал 2025: 27,3 млрд рублей (-54,8% г/г) Сегментация бизнеса: - Легковой транспорт: 28 млрд рублей (-57% г/г) - Коммерческий транспорт: 32 млрд рублей (-65% г/г) - Самоходный транспорт: 11 млрд рублей (-61% г/г) Согласно данным Газпромбанк Автолизинг и НАПИ, за первые восемь месяцев 2025 года корпоративные клиенты получили 93,4 тысячи легковых автомобилей по лизингу. Это 65,8% от продаж за тот же период 2024 года. Разница с прошлогодними показателями сокращается: в июне — 44,4%, в июле — 34,5%, в августе — 30,4%. Падение в августе было минимальным за год. Также стоит отметить, что соотношение китайских и российских автомобилей изменилось в пользу отечественных марок. Доля китайских машин снизилась с 58,6% в январе-августе 2024 года до 51,3% в 2025 году. Доля российской техники, наоборот, выросла с 23,1% до 26,1%. Небольшое оживление рынка связано со снижением ключевой ставки ЦБ, которое началось в июне. Что поможет рынку восстановиться? • Во-первых, менеджмент Европлана активно повышает операционную эффективность: - Увеличивает непроцентные доходы за счет дополнительных услуг. - Оптимизирует процессы продаж, что позволяет быстрее реализовывать изъятые автомобили. • Во-вторых, изменения в методике расчета утилизационного сбора могут повлиять на рынок. Новые правила, вступающие в силу с 1 ноября, предполагают, что автомобили, поступающие на российский рынок, подорожают. С 1 января 2026 года утилизационный сбор будет проиндексирован, что приведет к дальнейшему росту цен. Это может стимулировать спрос на лизинг. • В-третьих, улучшение денежно-кредитной политики также может способствовать росту. Снижение ключевой ставки до 12% и ниже сделает заемные средства доступнее, улучшит ликвидность и денежный поток у малого и среднего бизнеса. Итог: Операционные результаты Европлана продолжают страдать от высокой ключевой ставки. Однако компания не испытывает структурных проблем с бизнес-моделью и активно работает над повышением эффективности. Ранее в обзоре финансовых результатов за первое полугодие 2025 года я отметил значительный рост резервов. Это важный показатель, за которым мы будем следить в будущем. Я также предположил, что худшее уже позади, но недооценил масштаб распродаж. С 25 августа по сегодняшний день акции Европлана потеряли около 14%. Сейчас компания торгуется чуть выше исторических минимумов. Ждем финансовый отчет за 9 месяцев 2025 года, чтобы оценить эффект от снижения ставок. Текущий уровень недостаточен, но первые признаки восстановления рынка автолизинга дают надежду. Целевая цена по Европлану остается прежней — 750 рублей за акцию (на горизонте пары лет). Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/europlan_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР