![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Какие факторы влияют на финансовые результаты Европлана и стоит ли инвестировать в его акции?

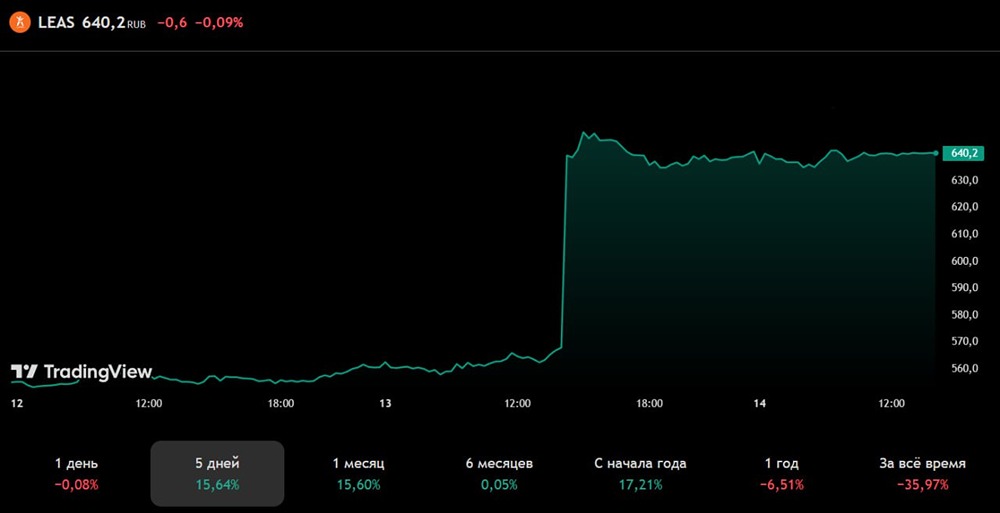

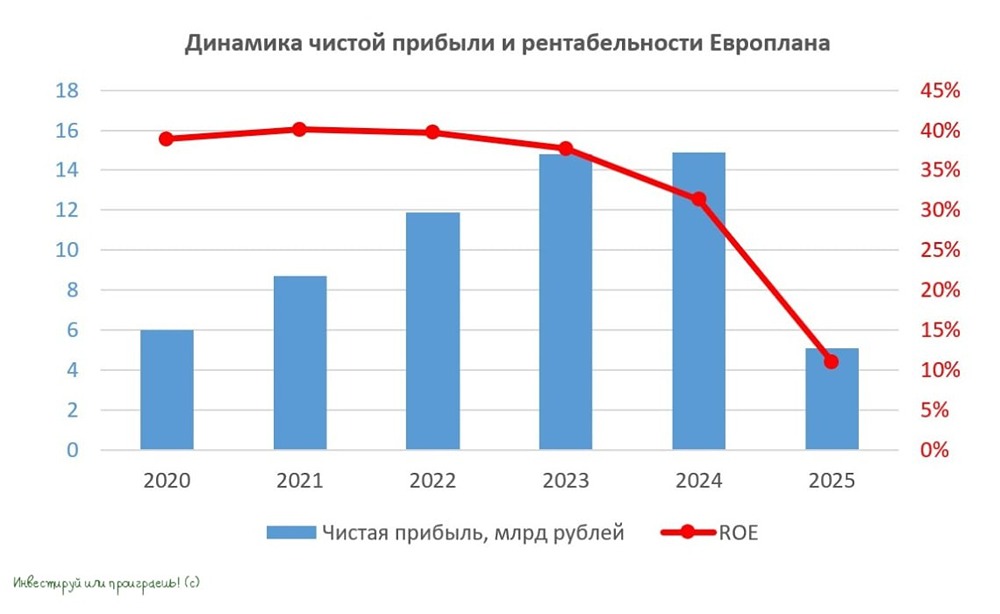

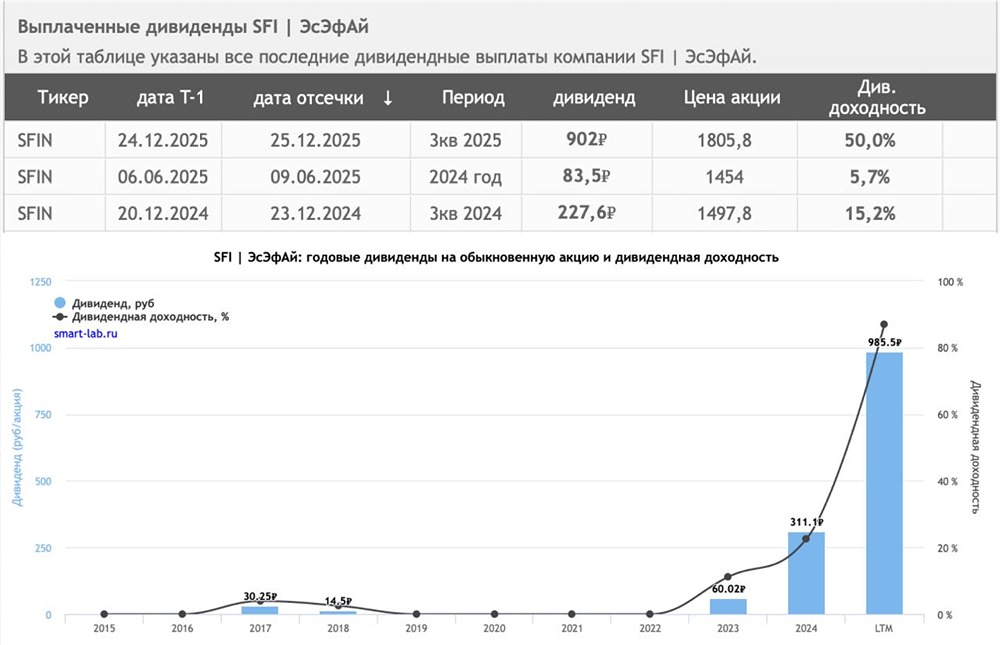

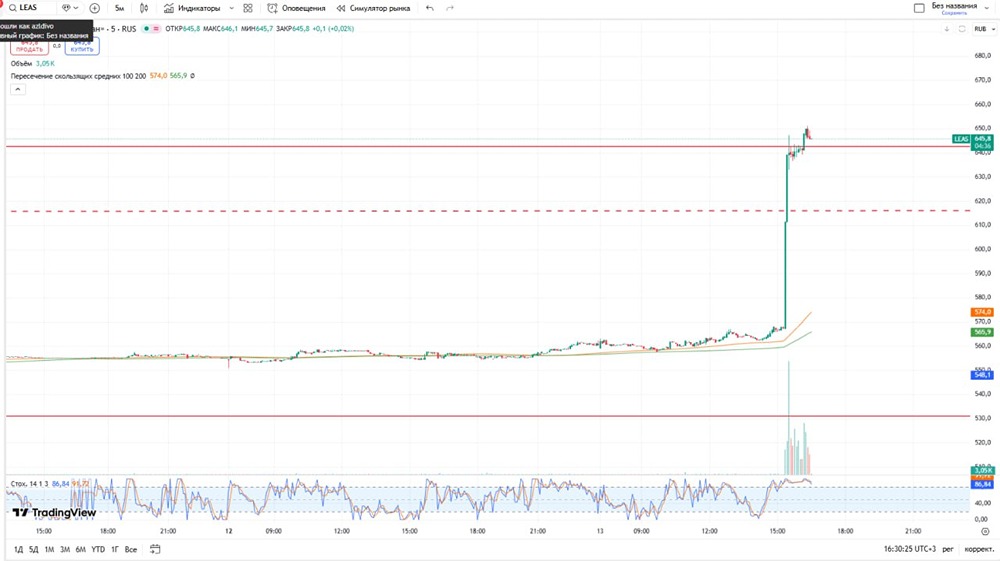

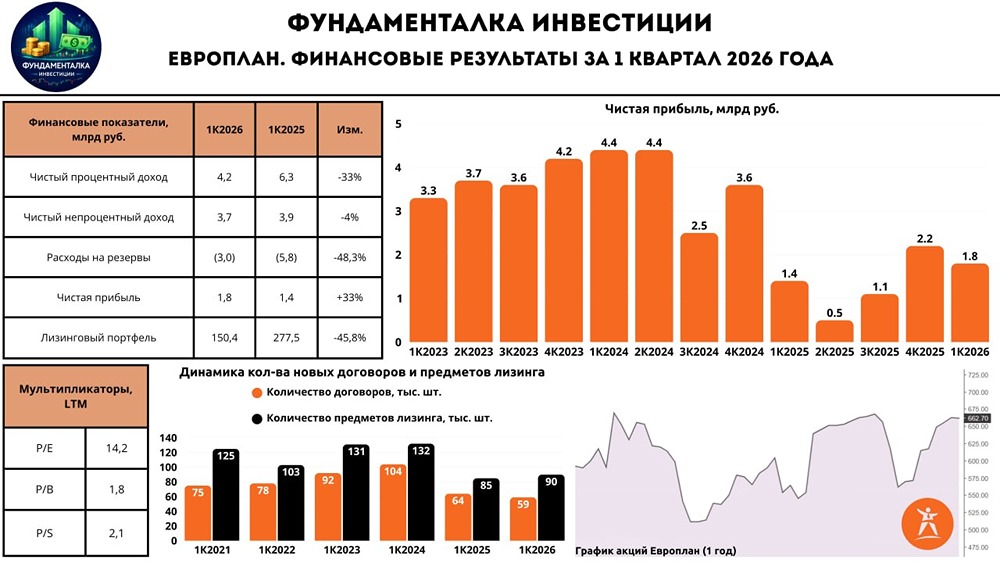

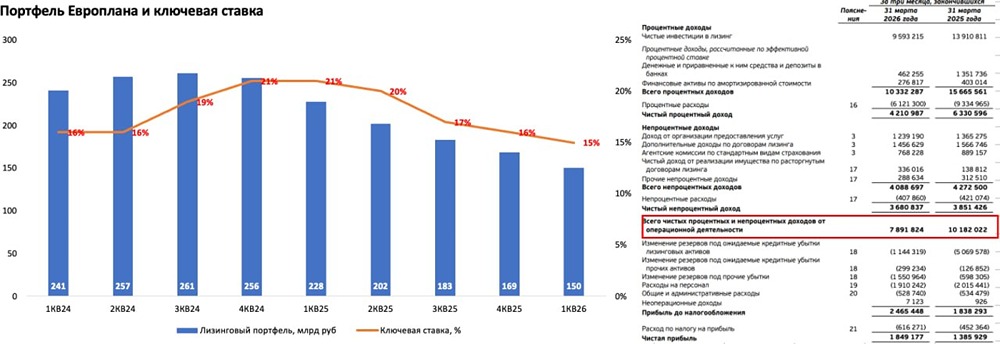

Анализ компании 🔹 Отрасль: Финансовые услуги: лизинг, страхование. Последний обзор акций Европлана был 22 мая. Тогда цена составляла 597 рублей. Я ожидал боковик в диапазоне 590–625 рублей с вероятностью роста до 650 рублей. В реальности акции упали до 570 рублей, а затем выросли до 680 рублей. То есть движение было в пределах моих прогнозов. Сейчас акции торгуются по 623 рубля. Посмотрим, что будет дальше. 🔹 Основные метрики - Капитализация: $932 млн. - P/E: 9,28. - P/S: 1,68. - P/B: 1,61. - EPS: 66,85 рублей. По сравнению с предыдущими данными, компания стала оцениваться примерно в два раза дороже, а прибыль на акцию снизилась. Разберём отчёт за первое полугодие 2025 года. Новостной фон - Прибыль за второй квартал составила +0,5 млрд рублей против +4,37 млрд годом ранее. 🔹 Финансовое здоровье - Собственный капитал за первое полугодие 2025 ТТМ упал на 9%. - Обязательства за первое полугодие 2025 ТТМ снизились на 16%. Для финансовой компании это скорее минус. - Debt/Equity: 4,55, что находится в рамках обычных показателей для Европлана. Финансовое состояние компании хорошее, но сейчас мы видим не просто снижение темпов роста, а сокращение всех ключевых показателей. Это уже не просто сигнал тревоги, а серьёзная проблема. 🔹 Выручка и прибыль - Выручка за первое полугодие 2025 ТТМ выросла на 3%. - Прибыль за первое полугодие 2025 ТТМ упала на 46%. - Свободный денежный поток за первое полугодие 2025 ТТМ вырос на 690% до 60,8 млрд рублей. 🔹 Будущее и оценки - В марте две компании установили целевые цены: ЦИФРА брокер — 1000 рублей, Сбер Инвестиции — 900 рублей. Также в октябре 2024 года КИТ Финанс прогнозировал 950 рублей. 🔹 Основной акционер - 100% компании принадлежит ЭсЭфАй. 🔹 Сравнение с конкурентами - По капитализации компания находится на среднем уровне в финансовом секторе. - По метрикам оценки она дешевле сектора. - По рентабельности компания соответствует среднему уровню по сектору. - По росту выручки компания опережает сектор. 🔹 Дивиденды - В 2024 году были выплачены первые дивиденды — 11% годовых. - В 2025 году размер дивидендов составил 4,67%. Учитывая ухудшение всех показателей, я сомневаюсь в новых выплатах. Если они будут, то, вероятно, они будут небольшими. 🔹 Технический анализ - Индикаторы на дневном таймфрейме дают противоречивые сигналы. Чаще всего это говорит о боковике. - Я склоняюсь к небольшому снижению цены. Однако большого падения я не ожидаю, потому что остальные метрики остаются дешёвыми. Это ограничивает потенциал для резкого падения. ❗️ Выводы Ситуация в компании значительно ухудшилась: упала прибыль и собственный капитал. В такие моменты я рекомендую быть осторожным и воздержаться от покупок. Если негативная динамика продолжится, то котировки могут упасть ещё ниже. Поэтому торопиться с инвестициями не стоит. Если ситуация начнёт улучшаться, то можно будет рассмотреть возможность покупки. Но пока что я не вижу для этого оснований. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР