![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

Почему слабые финансовые результаты Европлана не стали сюрпризом для инвесторов и как они повлияли на акции компании?

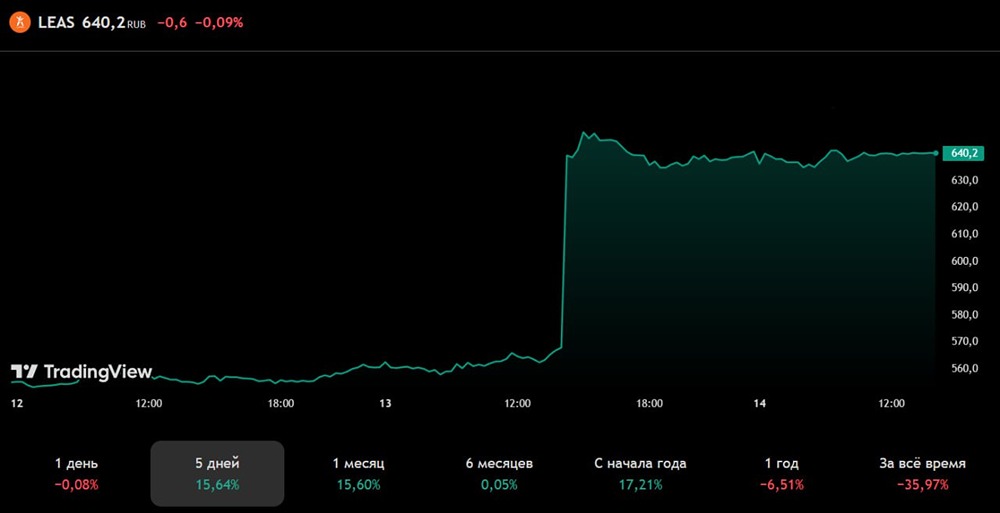

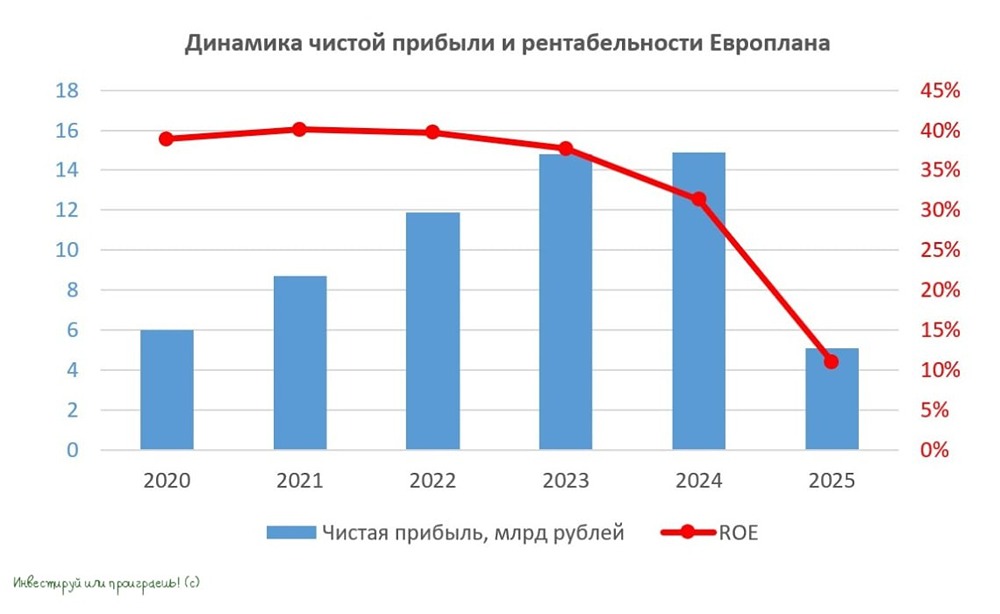

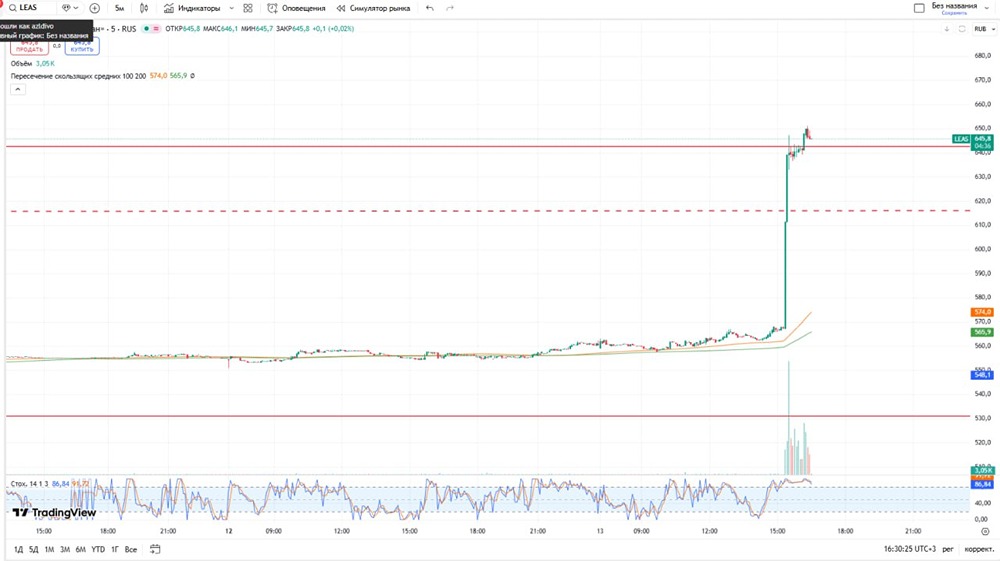

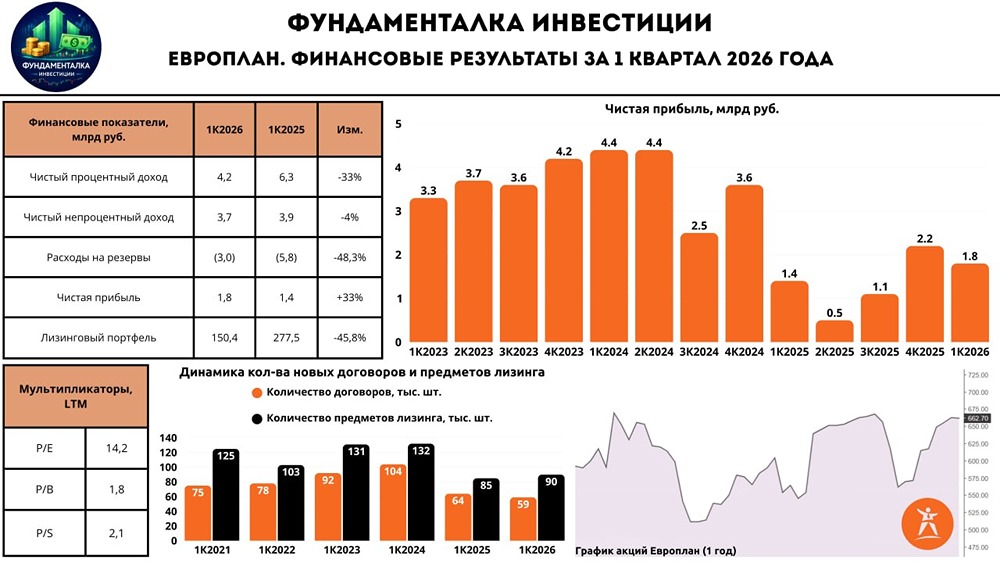

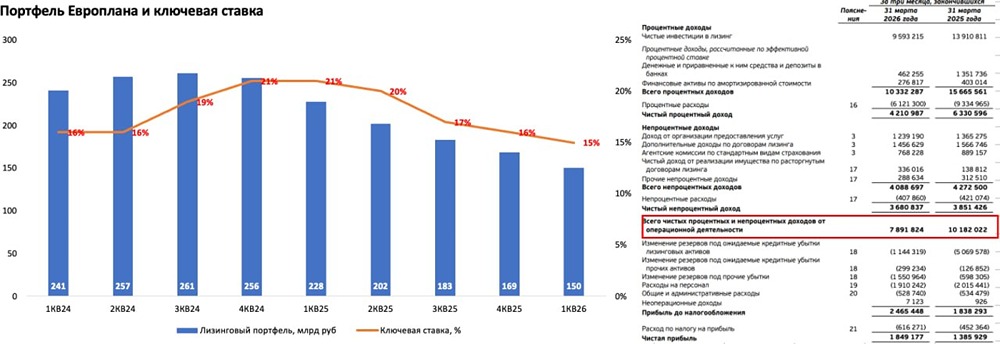

Всё ли уже учтено в цене? 🔹 Вот и новая торговая неделя, и в центре нашего внимания — финансовые итоги за первое полугодие 2025 года крупнейшей российской независимой автолизинговой компании Европлан. Ранее мы уже обсуждали её операционные показатели: → Чистый процентный доход: 11,9 млрд руб (-0,4% г/г); → Чистый непроцентный доход: 8,4 млрд руб (+20% г/г); → Чистая прибыль: 1,9 млрд руб (-78% г/г); → Лизинговый портфель: 201,9 млрд руб (-21% с начала года). 🔹 Падение операционных показателей отразилось на финансовых результатах. С начала года лизинговый портфель сократился на 21% и достиг 201,9 млрд руб. При этом чистый процентный доход снизился минимально — всего на 0,4% г/г, до 11,9 млрд руб. Однако чистая прибыль обвалилась на 78% г/г до 1,9 млрд руб из-за снижения спроса на фоне жесткой денежно-кредитной политики, убытков по сделкам с низкими авансами и увеличения резервов. → Резервы под кредитные убытки выросли с 2,7 до 12,7 млрд руб.; → Расходы на персонал снизились на 3,8% г/г до 4 млрд руб.; → Общие административные расходы сократились на 4,4% г/г; → Процентные расходы увеличились на 39,7% г/г до 18,2 млрд руб.; → Стоимость риска возросла до 7,8%. 🔹 Но есть и позитивные моменты: Европлан нарастил чистые непроцентные доходы на 20% г/г до 8,4 млрд руб за счёт роста доходов от услуг, страховок и дополнительных доходов по договорам лизинга. → Рентабельность капитала (ROE) упала до 16,5% (против 36,7% годом ранее); → Соотношение затрат и доходов (CIR) снизилось на 4,1 п.п. до 25,1%. 🔹 По итогам второго квартала 2025 года объём нового бизнеса вырос на 23,5% по сравнению с предыдущим кварталом и достиг 105 тыс. единиц. Однако за первое полугодие показатель всё ещё на 32% ниже прошлогоднего уровня. По прогнозам национального рейтингового агентства, в 2026 году рынок оживёт благодаря государственной поддержке и инфраструктурным проектам. ––––––––––––––––––––––––––– 🔹 Пересмотр прогнозов В пресс-релизе Европлан представил обновлённый прогноз на 2025 год: → Лизинговый портфель составит 171,3 млрд руб (ранее 233,6 млрд руб); → Чистая процентная маржа достигнет 8,7% (ранее 8,6%); → Непроцентный доход к среднему портфелю увеличится до 7,4% (ранее 6,2%); → Стоимость риска поднимется до 9,5% (ранее 6,3%); → ROE составит 7,6% (ранее 15,3%); Прогноз по дивидендам за 2025 год остался прежним: планируется выплатить 10,5 млрд руб, из которых уже 3,5 млрд руб выплатили. ––––––––––––––––––––––––––– 🔹 Выводы Слабые финансовые результаты ожидаемы, но пересмотр прогноза вниз стал неожиданностью. Акции Европлана снизились на 3,5%, хотя новый прогноз скорее позитивен, так как компания защитила себя от более резкой реакции рынка и инвесторов. Даже в сложных условиях Европлан продолжает эффективно работать: → Чистые непроцентные доходы растут; → Процентные доходы остались на уровне прошлого года; → Соотношение затрат к доходам сократилось до 25%. ❗️ Важно отметить полную прозрачность компании. Европлан честно представляет проблемы и регулярно общается с миноритариями. Это вызывает доверие, особенно учитывая перспективы восстановления рынка автолизинга. Европлан — один из ключевых активов для инвестиций. 🔹 Мой целевой уровень по Европлану на год вперёд — 750 рублей за акцию. Выплата оставшихся дивидендов (7 млрд руб) вызывает сомнения, но я думаю, что компания их выплатит. Последние данные о рынке автолизинга показывают, что всё худшее для Европлана уже позади. С 2026 года ожидаем роста бизнеса. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР